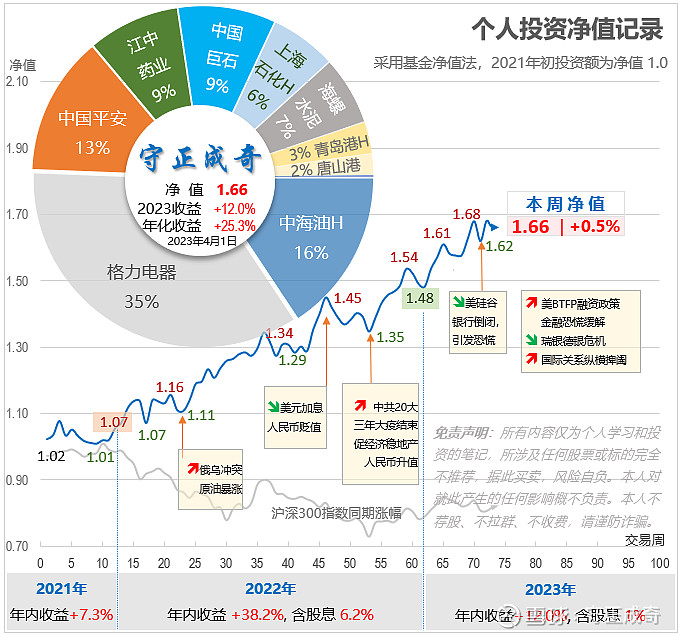

[守正成奇漫漫路.230401] 本周净值![]() +0.5%@1.66,年内利润+12.0%

+0.5%@1.66,年内利润+12.0%

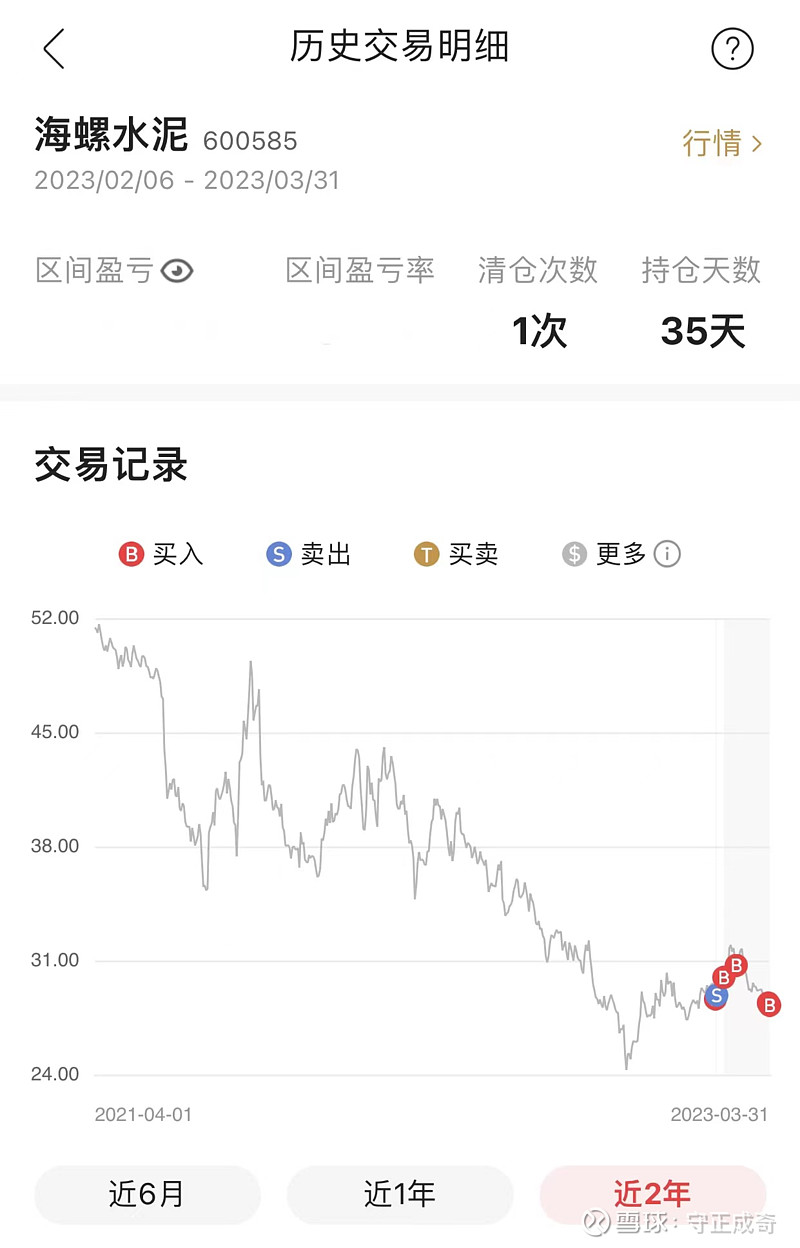

本周增资买入海螺水泥+2.2%仓位,当前持仓~7%, 中签新股若干,锁定中签资金后余钱微量加仓唐山港。最近感觉中签概率高了不少,不过新股已沦为牙签肉,没啥利润可言,一律视为现金。

我最近感觉自己建仓总是要达到7%左右才能达到心理平衡状态![]() ,虽然目前对海螺水泥的理解还很不透彻,但之前的4~5%仓位总有种“怕错过”的感觉,索性再追加一些仓位以求心理安稳

,虽然目前对海螺水泥的理解还很不透彻,但之前的4~5%仓位总有种“怕错过”的感觉,索性再追加一些仓位以求心理安稳![]() 投资本没有一定之规,很多时候靠感觉,也可以说靠经验。

投资本没有一定之规,很多时候靠感觉,也可以说靠经验。

水泥,不是一门好生意,但却是种长期刚需的简单生意,未来10~20年估计也不会有替代的建筑材料,咱们国家和人民都喜欢不断建设更美好的家园、不断建房修路造桥挖地铁,因此,虽然上一波基建投资峰值过去了,但我并不认可大家普遍担心的水泥需求会持续减弱的问题,而是判断水泥需求长期将处于稳定平衡阶段,短期看2022年筑底已经完成,2023年有望底部攀升。长线投资水泥行业,现在正当时。

海螺水泥这公司在水泥行业里可是头牌,运营相当稳健,成本控制非常优秀,毛利水平水泥业内一流![]() ,如果我的未来长期水泥需求将处于稳定平衡阶段的判断是正确的,海螺水泥近几年持续稳步扩张策略就可以理解:2022年资本性支出达到239亿元,比2021年高49%,是2019年的2.6倍

,如果我的未来长期水泥需求将处于稳定平衡阶段的判断是正确的,海螺水泥近几年持续稳步扩张策略就可以理解:2022年资本性支出达到239亿元,比2021年高49%,是2019年的2.6倍![]()

海螺水泥当前股价对应2022年利润来说,市盈率9.5倍,属于合理区间,对于擅长左侧交易、长线投资的我来说,现在正是左侧买入好时机![]() 也就是说可以开始越跌越买了。

也就是说可以开始越跌越买了。

对于投资风险而言,无非是股价已经连续跌3年了,还可能继续跌第4年、第5年的问题,可这又有什么关系呢 ![]() 未来我也会更有钱,可以买更多赚更多。 在这期间,对应当前买入价,5.2%的股息率也很香,不是吗? 水泥股票中,还有一家西部水泥H质地也非常不错,我也曾经想过买两家水泥股均衡风险,但最后还是仅选择海螺水泥一家,原因有二:海螺已经购买了西部水泥29%的股份;西部水泥的美金负债高且利率不低。

未来我也会更有钱,可以买更多赚更多。 在这期间,对应当前买入价,5.2%的股息率也很香,不是吗? 水泥股票中,还有一家西部水泥H质地也非常不错,我也曾经想过买两家水泥股均衡风险,但最后还是仅选择海螺水泥一家,原因有二:海螺已经购买了西部水泥29%的股份;西部水泥的美金负债高且利率不低。

招商证券交易软件的“投资画像”终于进步了,上几次更新评价我的都是“理财投资者”,我的投资风格有理财那么稳妥吗![]() 交易习惯也还是摸不透,左侧还是右侧交易都判断不了,有待进一步提高哈

交易习惯也还是摸不透,左侧还是右侧交易都判断不了,有待进一步提高哈![]() $招商证券(SH600999)$

$招商证券(SH600999)$

交易纪律:底部慢买忌追高,异常涨跌壁上观,诚信危机即清仓,倾向成长投未来。

不投标的:银行地产、低股息股。

免责声明:本人发布的所有信心仅代表个人观点,不代表任何机构、组织或个人的观点,且仅用于个人投资心得的笔记,所涉及任何股票或标的完全不构成任何投资建议或推荐,所有投资决策须自行判断或决策,风险自负。本人对就此产生的任何影响概不负责。本人发布的信息不保证信息的准确性、完整性、及时性和可靠性,本人不承担因信息不准确、不完整、过期或误导所造成的任何损失或责任。本人发布的信息不构成任何法律或合同约束,本人不承担因信息发布所造成的任何法律责任。本人保留随时更改或修正本声明的权利。以上声明适用于本人发布的所有信息,无论是文字、图片、链接、视频或其他形式的信息。