3月24日周五晚间,美团发布2022年第四季度及全年业绩。#中概股# $美团-W(03690)$

或许是因为两天前放榜的腾讯开了个好头,美团在周四大涨超8%,涨幅甚至比财报超预期的腾讯还要高。

然而,美团的财报并没有市场预期的那么好,3月27日美团股价大跌6.28%,几乎将大涨的涨幅全部回吐了。

一、基本盘稳固 酒旅将恢复增长

财报显示,美团2022年营收2200亿元(人民币,下同),同比增长23%;净亏损66.9亿元,同比缩窄71.6%,经调整后净利润28亿元。

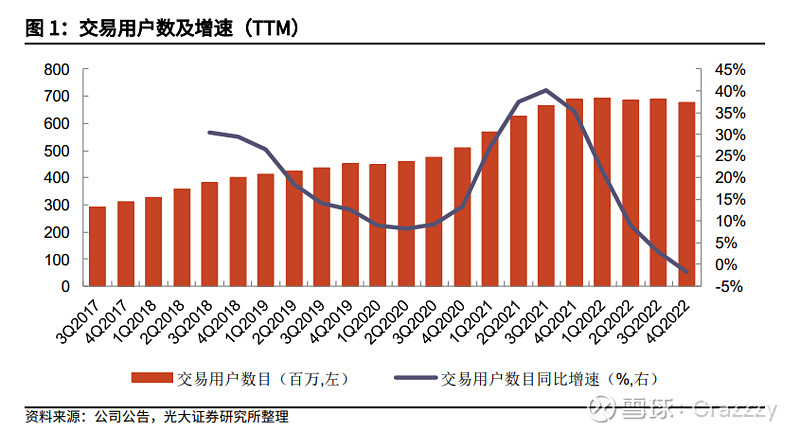

2022年,美团实现交易用户数6.78亿,同比减少1.8%,为该指标首次出现负增长;活跃商家数为930万,同比增长5.1%。

全年即时配送订单量同比增长14%至176.7亿单,其中餐饮外卖单日订单量峰值突破6000万单。用户年均交易笔数达40.8笔,同比增长14%。

来源:光大证券

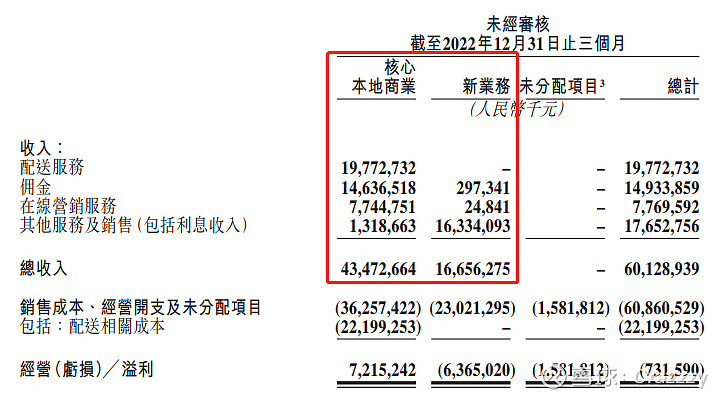

单看第四季度,美团实现营收601.3亿元,同比增长21.4%;净亏损10.8亿元,同比收窄79.7%,调整后净利润为8.3亿元。

来源:美团财报

接下来分业务看看美团第四季度的营收情况。

(1)核心本地商业

核心本地商业业务收入达435亿元,同比增长17.4%。

平台即时配送(外卖+闪购)交易笔数达到 48.3亿笔,同比增长13.6%,四季度交易用户数及订单频次均同比有所增加。

对于防疫政策转向后的复苏情况,美团CFO陈少晖介绍道,“元宵节后,日订单量同比增速也逐步回到正常水平,在2月初期达到两位数增长,1月和2月的中大金额订单增速恢复地更快,我们观察到近几周的增速进一步加快。”

闪购业务2022年12月的日订单量峰值突破 1100 万,再次创下新高(22年四季度峰值为970 万)。 CFO陈少晖称“万物到家和即时配送在消费者中的心智份额得到强化,疫情培育了消费者行为,我们对于闪购业务的长期增长潜力持积极态度。”

来源:网络

酒旅业务方面,四季度由于疫情影响收入下滑。管控措施放开后,用户的出行需求迅速复苏,陈少晖在业绩会上表示,2023 年1-2月,酒店GTV同比增长达60%,陈少晖对于国内游市场的增长潜力充满信心,称今年酒店预订和旅游业务将恢复增长。

(2)新业务

新业务及其他营收 167亿元,同比增长33.4%,经营亏损率环比收窄 3.4百分点至 38.2%。

美团通过强化供应链以及丰富农产品供给渠道,使得生鲜、日用品、预制菜等产品的消费者心智趋于成熟,平均订单价格及交易频率持续增长,本季度美团买菜收入和经营效率均实现提升。

新业务不乏亮点,王兴介绍道:12月快驴业务实现城市一级水平上的全国盈利、共享充电宝业务在去年实现盈利、共享单车业务连续两年实现正自由现金流,市场份额也得到提升。

王兴表示:“我非常关心他们的长期战略价值,增长和减亏。”他指出:“公司在新业务上的投入,都是以中长期实现独立财务盈利为目标的,通过持续优化运营和供给,长期来看,我们的商品零售业务将取得成果。”

二、王兴:抖音没法挑战美团

最近一段时间,抖音在本地生活业务上大做文章,给整个市场格局带来了很强的冲击。

来源:网络

在业绩会上,有分析师提问王兴如何看待短视频平台进入本地生活市场,并开展外卖业务。王兴自信回答称,“其他竞争对手,包括其他既有平台,还是新入场的短视频平台,都不具备挑战我们的实力。”

虽然没有指出具体的名字,但该“短视频平台”大家应该都知道就是抖音。

王兴指出:“在构成餐饮外卖服务支柱的各个方面,包括消费者数量,商家数量和配送网络,公司都具备很强的优势”。

据国盛证券测算,抖音外卖到2025年GTV将达432亿元,在万亿规模的外卖赛道中占比较小,暂无碍竞争格局。

来源:美团

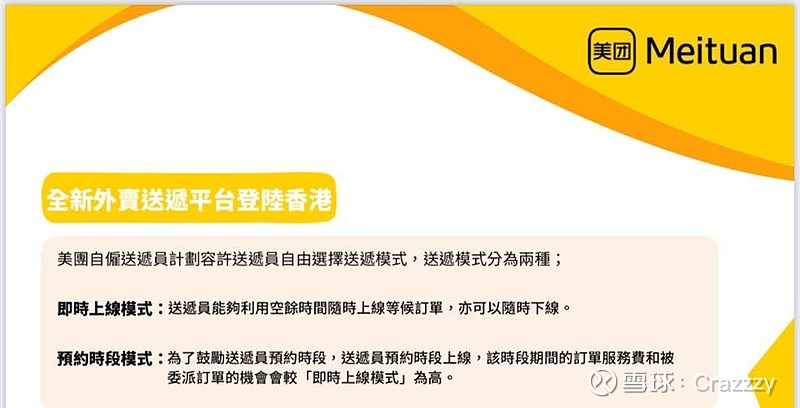

而美团外卖的最新动向是进军香港外卖行业。

王兴表示:“香港是我们所迈出的第一步,而公司目前没有其他市场拓展的计划,我们会对此保持耐心。”

笔者此前在解读美团进军香港的文章《美团进军香港用意何在?》提到,“美团通过进军香港,以赛代练,锻炼自身快速适应不同市场的能力。试水香港的同时,也为美团进一步开拓外国市场打下基础,进而给外卖业务更高的天花板。”

这个观点也在王兴的言语中也得到了验证,“在海外市场取得成功的关键在于本地运营能力,以及对于当地市场和商业模式的深度了解,美团会借助香港市场提升自身产品,优化餐饮外卖业务的海外运营能力。”

但王兴强调,“在海外业务拓展方面上,美团会继续保持谨慎的态度。长期来看,也会考虑在其他具有商业价值的海外市场推出餐饮外卖业务,但目前还不是业务重点。”

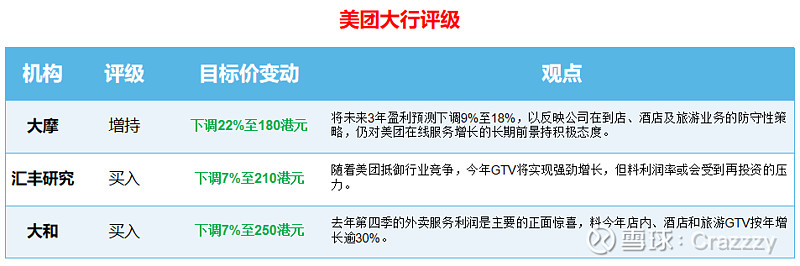

三、遭多家大行下调目标价

包括大摩、汇丰环球研究、大和在内的多家大行,在财报发布后均下调了美团的目标价。

(1)摩根士丹利

大摩发表报告指,美团去年第四季业绩尚佳,总收入达601亿元人民币,较该行预测高出4%,而经调整后营运利润达8.5亿元人民币,远胜该行预期的8,200万元人民币,受惠于其效率改善。至于今年首季,公司表示核心业务将环比增长。

该行料外卖业务首季订单按年升12.3%,而收入则按年升18.5%,主要是大额订单已复苏,并预料营运利润率大致上维持按季持平。管理层观点与该行一致,即外卖业务的潜在的威胁较为有限,主因业务性质有较高进入的壁垒。

该行指出,美团仍属重新开放/消费复苏的主要受益股份,仍对在线服务增长的长期前景持积极态度。将美团在2023年至2025年盈利预测下调9%至18%,以反映公司在到店、酒店及旅游业务的防守性策略,并将其目标价由230港元下调22%至180港元,维持其评级为增持。

(2)汇丰环球研究

汇丰环球研究发表报告指,随着美团抵御行业竞争,今年GTV将实现强劲增长,但料利润率或会受到再投资的压力,惟将随着市场份额趋势稳定而恢复。该行估计,美团利润率的上升或会放缓,因为集团提高了用户和商家的积极性,并且新举措的亏损收窄可能会在今年变得更加正面。

因此,该行分别下调今明两年的非GAAP净盈利20%和17%,维持美团买入评级,目标价由225港元下调7%至210港元。

(3)大和

大和发表研究报告指,美团去年第四季的外卖服务利润是主要的正面惊喜。该行料2023财年集团的店内、酒店和旅游总交易额(GTV)按年增长逾30%,维持美团为其首选股之一,加上考虑到新措施带来的损失比预期少。

该行上调2023年盈测13.2%,重申买入评级,目标价由270港元下调7%至250港元。

四、结语

王兴重申了中长期的目标是外卖日配送1亿单,这一目标在2018年上市时就已经被提出。

按照2022年的情况(176.7亿单)来看,目前只实现了不到一半。用户红利期已经结束,意味着美团需要在用户下单频次上做功夫,挑战并不小。

美团的基本盘——外卖的行业地位仍然稳固,市场担心的也许是:依靠过去的方法论,美团似乎已经没法讲出更多故事了。

作者:Dennis