最近,四家大型港股银行股汇丰控股(00005)、恒生银行(00011)、渣打集团(02888)、东亚银行(00023)陆续公布2022年度财报。$汇丰控股(00005)$ $恒生银行(00011)$ $渣打集团(02888)$

四家银行的年度业绩皆获得市场认可,股价在财报发布之后都有不同程度的拉升。#股息#

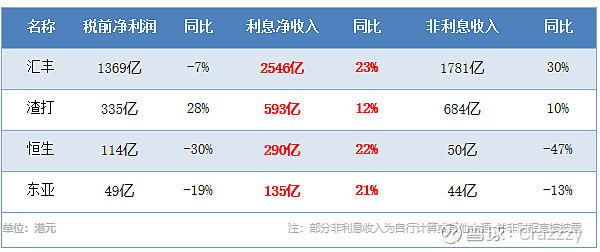

净利息收入除渣打外,皆保持在20%以上的增长,但税前净利润仅渣打实现了增长。

来源:Dennis

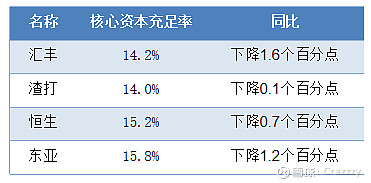

核心资本充足率方面,四家银行普遍有不同程度的同比下降。

来源:Dennis

接下来我们详细看看四家银行的财报情况以及高盛对的最新分析。

汇丰控股

汇丰2022年全年除税前利润175.3亿美元,同比降低7%;净利息收入326.1亿美元,同比增长23%;普通股一级资本充足率14.2%,同比下降1.6个百分点。

业绩报告指出,去年汇丰控股环球银行及资本市场业务录得经调整除税前利润54亿元,同比上升8%;环球支付方案业务再次成为主要动力,利率上升带动其净利息收益增长119%。

管理层在财报中表示,鉴于集团增长及转型计划的效应,加上全球加息影响,有信心自2023年起实现平均有形股本回报率⾄少达到12%的⽬标。

来源:阿思达克

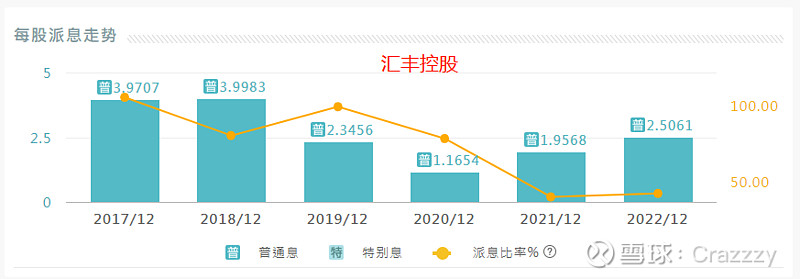

派息方面,派发第⼆次股息每股0.23美元,2022年每股合共派息0.32美元(约合2.51港元),同比上升28%。

从派息金额趋势来看,汇丰正慢慢恢复回馈股东的力度。

汇丰的年度股息在2018年-2020年经历了两连降,下降幅度超过70%。年度股息在2020年触底后逐渐回升,2022年度派息金额已超过疫情前的2019年度。

来源:Dennis

高盛在研报中表示,预计汇丰23/24财年的净利息收入为371亿/382亿美元,高于此前预测的366亿/379亿美元。管理层指引为今年净利息收入录得超360亿美元,但该行认为,年初至今疲软的HIBOR和IFRS17会计准则的调整,对净利息收入(约20亿美元)或带来不利影响。此外,预计今年资产负债表的增⻓率将为低个位数(GSe:2%),然后在中期内回升⾄约5%。

非利息收入方面,高盛预计23/24 财年的⾮利息收⼊为240亿美元/259亿美元,高于之前预计的224亿美元/249亿美元。22财年约为 227 亿美元,预计今年该项⽬将因两个因素产⽣约 30 亿美元的正向波动。

对于总收⼊,该行预计23/24 财年同⽐增⻓约 10%/5%,⽐市场预期⾼出 2%/4%(约10 亿美元/15亿美元)。

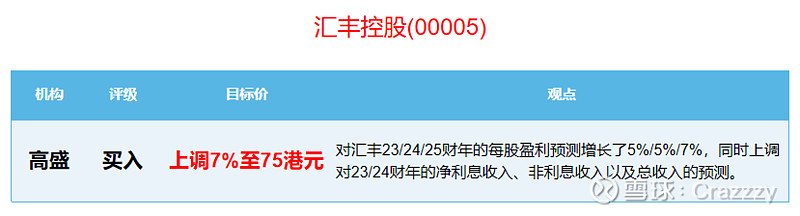

总体而言,高盛对汇丰控股23/24/25财年的每股盈利预测增长了5%/5%/7%,维持买⼊评级,并将12个月⽬标价上调⾄75港元(此前为70港元)。

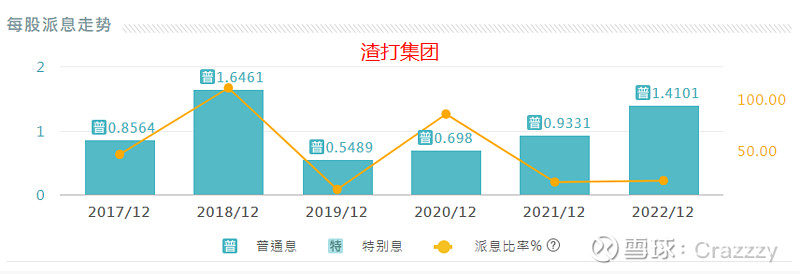

渣打集团

渣打集团2022年全年收入163亿美元,同比增长10%;除税前基本溢利增长15%至48亿美元,净利息收入为76亿美元,同比增长12%。普通股一级资本充足率14%,同比下降0.1个百分点。此外,渣打集团宣布新一轮10亿美元股份回购。

来源:阿思达克

派息方面,渣打集团在财报中宣布派发末期股息每股0.14美元,2022年度全年股息达每股0.18美元(约合1.41港元),同比上升50%。

从派息金额趋势来看,渣打依旧保持着股息的上升趋势。渣打的年度股息2020年-2022年经历了三连升。

来源:Dennis

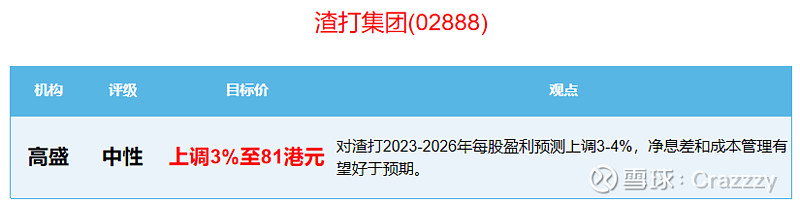

高盛在研报中表示,渣打Q4调整后的净利息收⼊为 22.6 亿美元,环⽐增⻓ 12%,本季度集团资本充足率再次高于市场预期,CET1比率(核心资本充足率)为14.0%,较市场预期的13.5%高出50个基点,使得该集团宣布高于预期的资本回报,2022年下半年每股股息(DPS)为14美分(高于市场预期的12美分)和10亿美元的回购。

该行称,该集团正在逐步退出非洲和中东地区的七个市场,并正在为其航空金融业务探索战略替代方案。如果该集团成功退出,23财年8-10%的收入增长、约3个百分点正增长的业绩指引将基于调整后/降低的盈利基础,管理层对增长指引充满信心。

考虑到净息差指引改善及回购提升,该行将2023-2026年每股盈利预测上调3-4%,预计股价将对业绩做出积极反应,维持“中性”评级,目标价由79港元上升3%至81港元。

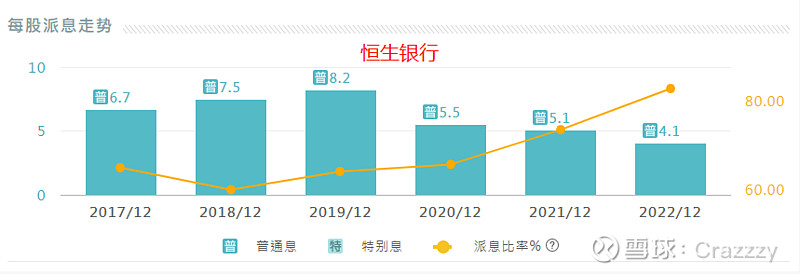

恒生银行

恒生银行2022年净利息收入290亿港元,同比增长22%;税前净利润114港元,同比下降30%。普通股一级资本充足率15.2%,同比下降0.7个百分点。

赚取利息的平均资产增加460亿港元,即3%,为16420亿港元,尤其是金融投资及同业拆放。赚取利息的平均资产增长,反映该行持续加强管理资产及负债,并维持均衡增长策略。

来源:阿思达克

派息方面,恒生银行在财报中派发第四次中期股息为每股港币2元,2022年全年每股派息合共为港币4.1元,同比下降20%,四家银行中,只有恒生银行的派息金额是同比下降的。

从派息金额趋势来看,恒生银行自2020年度以来已经3连降,但派息比率(派息比率= (每股股息/ 每股盈利)* 100%)则自2019年度以来一直保持上升趋势。

来源:Dennis

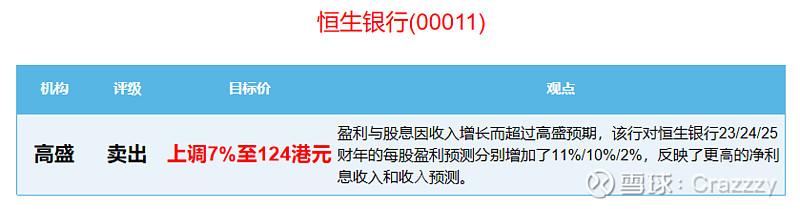

高盛发布研报表示,恒生银行去年下半年的盈利因收入增长而超过预期,每股派息(DPS)也超出预期。

高盛将恒生银行23-25财年的净利息收入预测上调6-7%,因为净息差的结果略好,且尽管HIBOR年初以来疲软,管理层对23财年净息差前景仍具信心。

考虑到费用收入和外汇/交易收入的复苏,该行将23-25财年总收入预测上调了8%/6%/3%。预计成本增长将超过23-25财年平均增速至6%左右。在成本适度变化但收入增加的带动下,将PPOP预测上调16%/12%/4%。

该行将23-25财年每股盈测上调11%/10%/2%,派息上调11%/8%/8%,以反映净利息收入和收入预测的提升,部分被更高的信贷费用所抵消。

高盛将恒生银行的目标价由116港元提升7%至124港元,但依旧维持卖出评级。

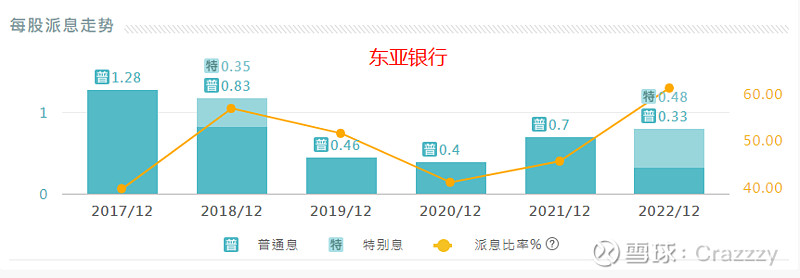

东亚银行

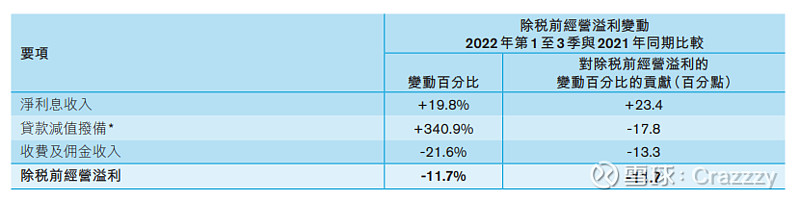

东亚银行录得除税前溢利49.4亿港元,同比减少19.5%;净利息收入为135亿港元,同比增长20.8%;普通股权一级资本比率15.8%,同比下降1.2个百分点。

来源:阿思达克

派息方面,东亚银行在财报中宣布派发第二次中期股息为每股港币0.17元,2022年全年每股派息合共为港币0.81元,同比上升16%。

从派息金额趋势来看,东亚银行在2019、2020年度派息较低,随后在2021年、2022年度逐步提升派息力度,派息比率也一直保持上升趋势。

来源:Dennis

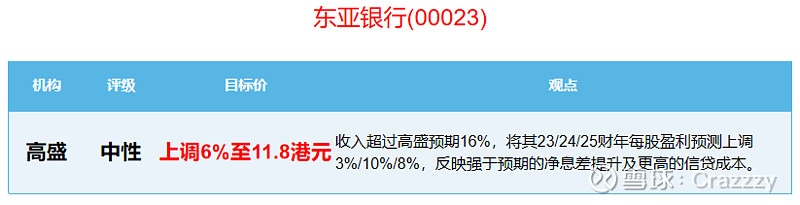

高盛发布研报表示,在强劲的净利息收入的带动下,东亚银行的收入/拨备前利润分别超该行预期16%/28%。

高盛认为,在2023-2024年,净息差将稳定在目前的水平。因此,该行将23/24/25财年的净投资收益率提高16%/15%/10%。

高盛将东亚银行23/24/25财年每股盈利预测上调3%/10%/8%,以反映强于预期的净息差提升及更高的信贷成本。

高盛将东亚银行的目标价从11.1港元上调6%至11.8港元,维持中性评级。

总结

最后来看一下香港银行业的整体情况。

来源:明报

金管局最近公布的数据显示,2022年香港银行业盈利止跌回升,税前营运盈利由2021年的同比下跌19.8%,回升至2022年同比增长19.3%,部分原因是受惠于净息差,去年净息差升至1.31%。

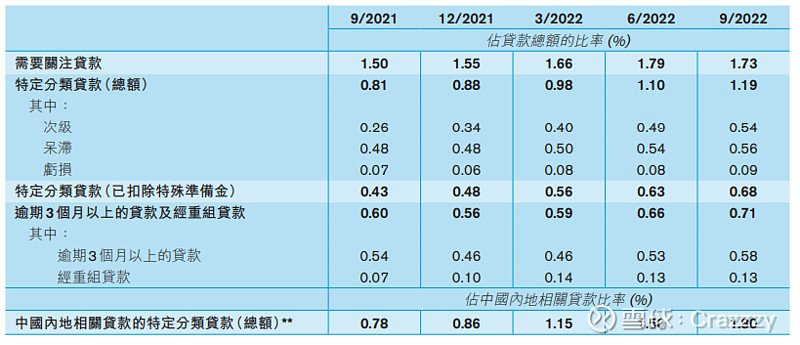

香港银行在2022年第四季度特定分类贷款(不良贷款)率升至1.38%,意味着银行资产质素转差。

其中,与内地有关的特定分类贷款比率由2021年的0.86%上升至去年的2.21%。

特定分类贷款率自2021年四季度起就一直保持上升。(注:下图数据截至2022年第三季度)

来源:香港金管局

其中次级贷款上升速度相对较快,2021年第三季仅为0.26%,而2022年第三季升至0.54%。另外两项——呆滞贷款及亏损贷款的上升速度相对缓慢。

金管局副总裁阮国恒表示,特定分类贷款比率上升主要与内地相关企业借贷有关,惟暂未见风险过于集中于某些银行,或银行过于集中借予某些企业的情况,故风险可控。

净利息收入方面,零售银行香港业务的该项数据在2022年前三季度同比增长19.8%。

来源:香港金管局

总的来说,香港银行业已经重新回到了增长的轨道上,虽然风险有所上升,但仍然处于可控范围。

来源:网络

机构观点方面,从高盛的分析来看,在财报发布后对上述4家银行的评级皆没有改变,但是评级为“买入”的只有汇丰控股。

渣打集团和东亚银行为“中性”,恒生银行则为“卖出”。从派息金额上看,恒生银行也是四家银行中唯一一家下降的银行。

不过,高盛对4家银行的目标价都有一定的提升,也就是说高盛总体对于整个香港银行行业交出的2022年业绩还是比较满意的。

利率方面,2月20日,隔夜HIBOR(香港银行同行业拆借利率)飙升。当日上涨184个基点,创2018年9月26日以来最大涨幅,报3.07%,亦创下今年以来最高水平。

高盛此前指出,香港银行同业拆息将在港元银行间结余缩减的推动下走高,将有助于香港银行股估值。随著HIBOR上升,预计港银净息差亦会随之改善。

香港银行股在最近几个月表现出色。

自去年四季度低点以来,汇丰、渣打、东亚三家银行至今都有50%左右的反弹幅度,涨幅大大超过指数,恒生也有近20%的涨幅。

业绩出色、派息喜人,外加宏观经济恢复,香港银行业的2023年或许是一个值得期待的年份,投资者可多多关注。

作者:Dennis