五月份私募圈发生了一件有趣的事,有着私募魔女之称的李蓓发行的产品近一个月大跌9个点。而在此之前,她发文称地产是百年不遇的机会。李蓓掌管对冲基金,不光是股票,她还涉猎大宗商品,也就是期货。结合最近的期货市场,最有可能的操作就是做多了玻璃的上游纯碱,而四、五月份恰好纯碱大跌。

而$XD三友化(SH600409)$ 的主力产品,就是纯碱。

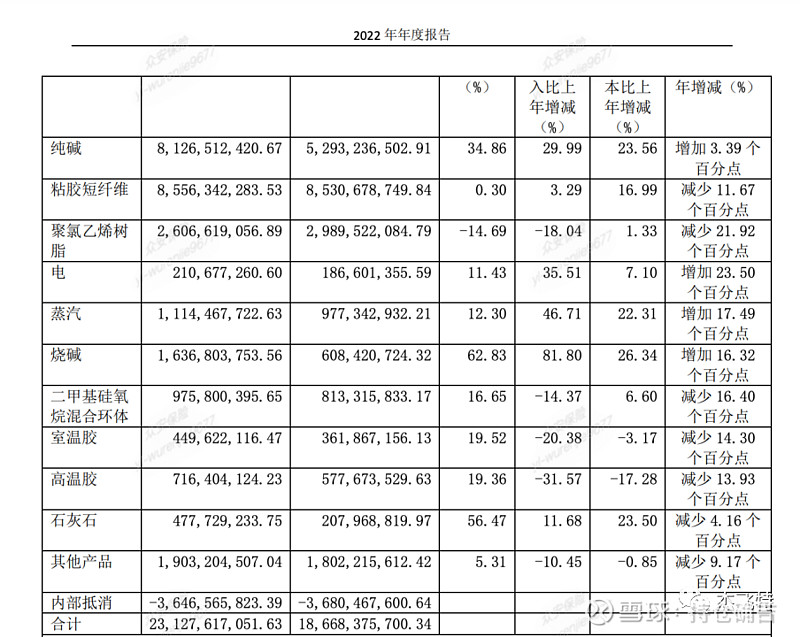

除了纯碱之外,公司还生产粘胶短纤维、PVC、烧碱等。下图摘自2022年报。

公司对2022纯碱的评价是量价齐升,价格高位震荡。而公司股价却已在21年9月见顶。

再对比纯碱期货主力行情。

两者见顶时间同步。

公司纯碱营收81亿。销售量334.54万吨。可以得到每吨售价2421元。恰好是21年价格中枢的低点。销售大宗商品的公司,对整体大宗商品趋势的判断多少有点本事。据说李蓓的对手盘就是X兴能源,手握大量待投产的纯碱。所以,手里没有货,去预测大宗的走势,实际上是很危险的。

公司纯碱成本53亿,得到每吨成本1584万,这么看起来,似乎当前纯碱价格已经到跌到成本线了,可以抄底了。

答案并没有那么简单。

首先,在商品价格上涨时,原材料价格也会上涨。而在商品价格下跌时,原材料价格理应也要下跌。

所以,当前市场价格下的纯碱,依然有一定的利润空间。不然同行为什么要投产?

另外,公司亏损不代表全行业亏损。全行业亏损不代表会立马反转,总要熬死几个,这点从猪行业表现得淋漓尽致。你确定自己选的不是被熬死的那个吗?

纯碱的下游主要是浮法玻璃和光伏玻璃。所以,股价上涨的落脚点还是在这两块有没有需求增加的预期。

我们再看浮法玻璃,跟踪的是房地产的竣工端。那么在年初我们在预期房地产竣工端的复苏。在短期证伪后,在保交楼的推动下,能否迎来真正的复苏?这是需要思考的。而光伏玻璃,在产能过剩后,什么时候消化掉过剩产能,也是需要跟踪的。

对于跟踪数据,我的理解是这样:如果这个标的已经需要不停跟踪相关数据了,说明它的经营情况已经不稳定了,风险已经在酝酿了。真正大趋势,我称之为因果律武器,是很难阻挡的,这就和供给增多价格下降一样,是一种朴素的市场逻辑。提前掌握了这个无法被量化的逻辑,才能躺着等别人来抬轿。

公司还生产粘胶短纤维。公司对22年的粘胶短纤维的总结如下:由于成本攀升、需求不振等因素叠加,尤其上半年粘胶行业成本压力逐月增加, 粘胶企业限量签单,售价略有提涨。下半年国内外终端消费持续低迷、8、9 月份国内江浙地区高 温限电下游纱、布开机率下降,加之四季度物流形势严峻,粘胶行业出货困难,库存上涨,粘胶市场下行压力加大。

22年公司共生产粘胶短纤维65万吨,23年经营目标72万吨,应该是受益于出行增多服装销售增多。

然后是聚氯乙烯树脂,简称PVC,也就是塑料。22年PVC装置开工保持高位,上半年受行业检修及需求阶段性复苏提振,市场震荡走强;下半年,房地产开工建设放缓、出口市场低迷,PVC 市场下滑。

烧碱和PVC属于同一行业。22年供给端产量同比略有增长,全年平均开工率保持在 77%,下游氧化铝、造纸(纸浆)、新能源、医药中间体等行业基本面有所改善,需求面支撑力较强,烧碱整体 保持偏紧态势,价格呈高位震荡行情。

这两块目前来看也没有什么大预期,都是属于底部震荡,等待产能出清以及新的需求产生。

公司2023年目标实现营业收入 237.48 亿元。2022年营业收入236亿。按照现有的大宗商品价格,想要实现这一目标,只能暂时牺牲一下净利润了。