从最近半年的港股物业股公司表现来看,市场对物业股公司的估值标准PE波动极大,有的公司只有个位数PE,有的公司却高达几十倍。市场对物业公司业绩可持续性越来越看重,而不拘泥于PE过高的问题。有的公司通过将车位销售等一次性业务输送到小物业公司,试图为物业公司快速解决估值高的问题,但是没有得到市场的认可。规模大,大股东可以全力支持,业绩持续性高的物业公司市场表现都非常好。而对于规模小,指望上市以后融资,依靠市场收购去发展的公司,市场越发对该类公司表现出不信任。从目前的情况看,市场已经形成一个普遍认识,就是大股东开发的楼盘越高端,物业费越高,能够直接由物业公司接管而不需要通过市场化招标,竞价的公司,利润将更丰厚,股价溢价更大。

从荣万家的情况看,荣盛发展集团所开发的物业,基本全交给了荣万家去管理。

就大股东对物业公司的支持力度而言,荣盛是到位的。

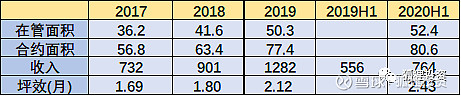

从最近几年的经营指标来看:

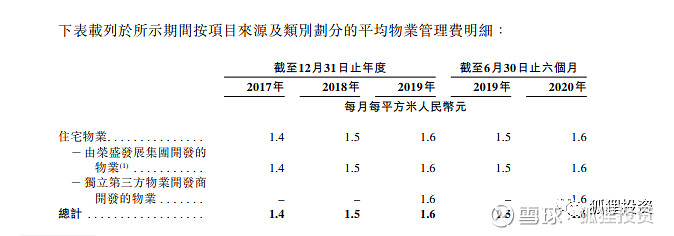

荣万家的坪效不高,主要是荣盛发展开发的物业项目等级不高,物业费水平比较低,在1.6以下(参照下表)

从物业费收费水平来看,荣万家目前还是不能享受市场中一类物业公司的估值水平的。但是荣盛集团对荣万家的支持还是有目共睹,荣万家的不需要去市场中和其他物业公司争抢项目,只需要接管荣盛集团旗下相关的物业项目即可。荣万家比较适合二类物业公司的估值水平。

从目前的数据来看,荣万家2019年的在管面积增速在20.6%,合约面积增速在22%,收入增速在42%,最近财报期,坪效增长的比较快,主要是收入结构的变化,参考下表来看

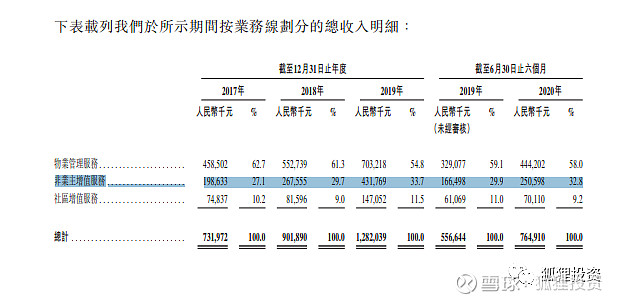

物业管理服务收入增速在27%,而非物业增值服务收入增速在65%,也就是说,在物业在管面积增速不大的情况下,物业管理服务收入增速不会太大,这时候业绩就需要大股东的注入,也就是非物业主增值服务部分,这个部分高达65%的增速,拉高了荣万家整体的业绩增速,使得业绩增速大幅高于在管面积的增速。大股东注入业绩的动作非常明显。

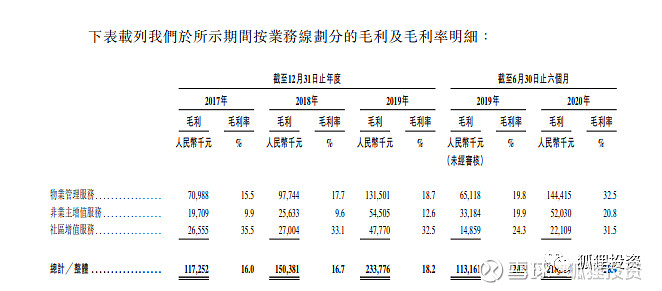

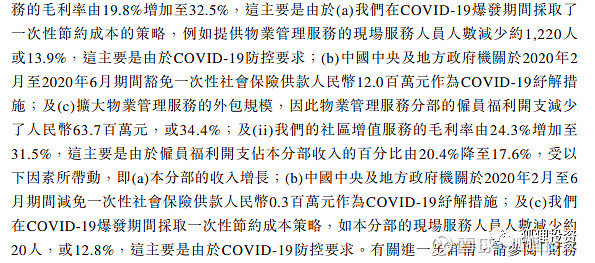

再从最新半年的业绩来看,上半年的物业管理服务部分毛利率高达32.5%,这个水平是非常高的,毕竟荣万家的平均物业费只有1.6元。

对这个问题,荣万家的解释是

主要是由于新冠病毒影响造成的短期员工停薪留职,员工回家了,没有服务,物业费照常收了,这显然是一次性的业绩促进,不具有可持续性。

按照19年的业绩计算,荣万家的估值水平在47倍左右,上半年的收入端增速是37%,我认为不应该按照上半年去做全年业绩的预测,因为这个预测值肯定是偏高的,应该还原正常19年的毛利率水平,还原以后测算,2020年,荣万家的估值水平在34倍。这个估值水平对于物业股20%以上的增长来说,不算低了。但是荣万家存在的问题是,发行区间太大,13.46-18.36之间,发行定价区间高达36%,近期都是罕见的。同时,没有任何基石参与发行。也从一个角度说明,荣万家的管理层希望最大程度的从市场圈钱,不打算给市场机构,资金留水位。尽管荣盛发展本身确实是一家不错的公司。

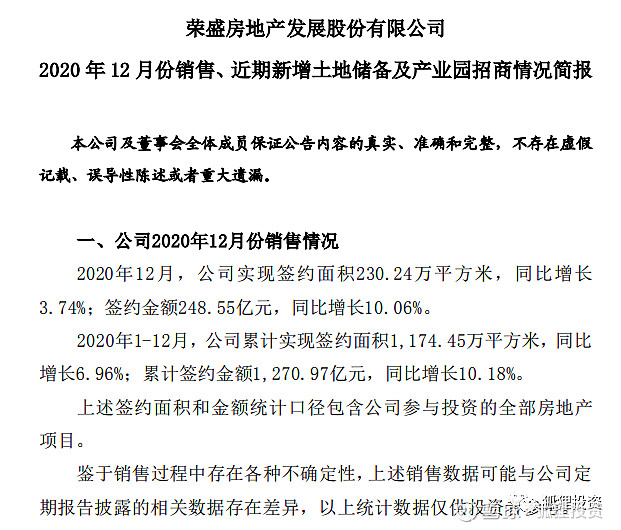

截止2020年底,荣盛发展已经累计实现签约面积1174万方,可以说,荣万家未来业绩增长是有保证的(参考下图)。

所以,初始化考虑到发行区间不稳定的问题,我是放弃荣万家打新的。

但是,物业股行业近期受到了政策利好,参考下文:

1月5日,住建部、发改委、银保监会等十部委发布《关于加强和改进住宅物业管理工作的通知》,通知内容涵盖完善物业服务价格形成机制、推动发展生活服务等,其中鼓励有条件的企业向各类生活服务领域延伸。

目前,港股物业公司受到利好以后,股价普遍大涨,估值水平进行了提升,物业公司的逻辑也发生了变化,从物业费转向了生活服务,而荣万家的定价区间已经确定。这样,就形成了市场和原始定价区间的预期差。

我调整荣万家的打新计划为现金申购。

欢迎对打新感兴趣的朋友加我的公众号:狐狸投资

所有打新策略首发微信公众号,申购结束后,发雪球