佳源服务是佳源地产旗下的物业服务管理公司.

由于大股东佳源地产自身实力较弱,发展较慢,从主营收入构成来看,就和融创,金科完全不同,最典型的就是非业主增值服务比例很低10.9%,也就是我前期在分析中谈到的,要高度关注非业主增值服务业务的收入占比,一旦大股东的地产项目开发速度变慢,或者不愿意再注入业绩到物业公司中,这部分的业务收入就会暴跌,这部分的业务其实应该属于项目型一次性业务来进行估值,而不应该享受物业公司永续的估值模型。

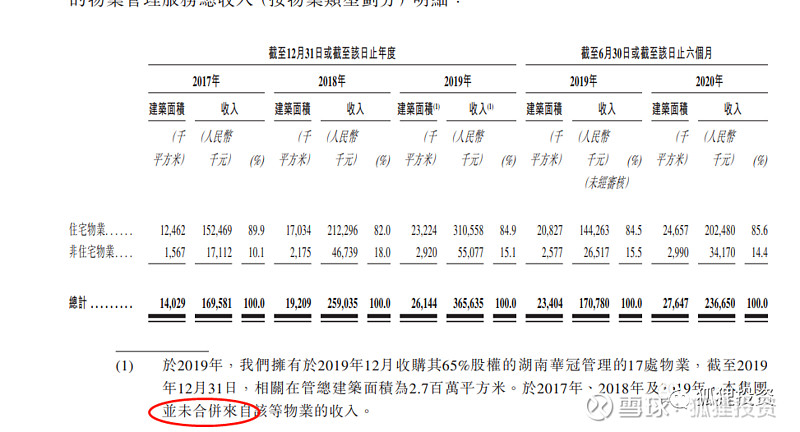

从佳源服务的核心物业管理服务收入来看,上半年增速不到20%,而且是在20年合并了新收购的湖南南华冠管理的17处物业的情况下。

总的来说,对于小型房产公司的物业公司,后期在不能拿到大股东强力支持的情况下,更多需要靠上市融资并购来完成业绩的增长,而这种并购造成的增长,多大程度能够被市场认可,还需要大家自己去考虑。

我个人不会参与佳源服务申购。

欢迎对打新感兴趣的朋友加我的公众号:狐狸投资