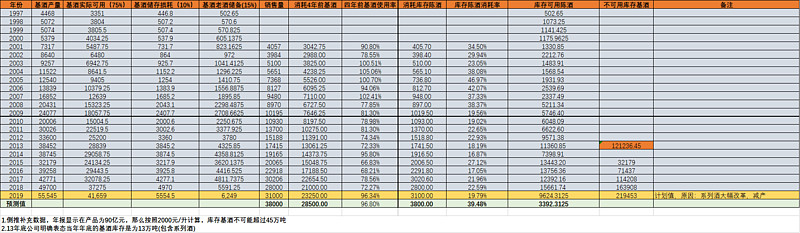

先上前期文章中的茅台酒产能测算表

上表的测算数据来看,对茅台而言,每年基酒产能必须增长不低于10%

但是今天最新的数据看:2019年茅台酒产量较近30年来的历史平均水平,高出了3吨多,意味着茅台没有对飞天基酒产能进行扩产,那么对未来几年的产销数据需要进行修正。

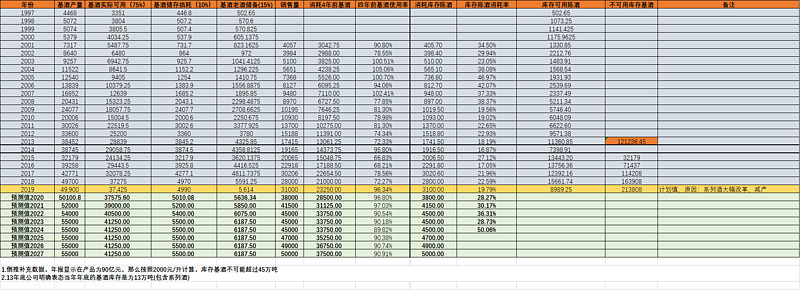

修正后的测算表如下

综合来看,如果茅台飞天再不扩产,飞天酒将在2022年达到产能极限45000吨,也就是说相对2019年增长50%,随后产能达到极限,在不提价的情况下(茅台酒因为定价关注度极高,轻易无法提价,有兴趣的可以去看看茅台最近2次提价的决策过程,就会明白,茅台提价非常难。)。我们按照3年产量增长50%,而渠道改革,经销商资源回收,压缩广告费用带来的10%的增长,不可能在后面几年依旧可以使用,综合而言,以产量增长可以推出业绩增长50%,但是目前的茅台估值水平很高,已经达到了36倍,而三年以后,我很难想象大家会愿意为一家销量几乎零增长的公司,还是超级大盘股,愿意支付36倍PE的估值水平。所以估值水平应该会调整至少一半,20倍已经不低。

综合而言:茅台2019年的基酒产能是重大利空,已经彻底影响到了茅台的长期估值逻辑。

备注参考信息:

2018年:

报告期内公司完成茅台酒及系列酒基酒产量 7.02 万吨、同比增长 10.08%,其中茅台酒基酒产量 4.97 万吨、同比增长 15.98%;系列酒基酒产量 2.05 万吨、同比降低 1.98%;

大家对茅台的预期是建立在类似18年保持基酒产量至少2位数的基础上的。

而2019年的增长是落空的。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

全部讨论

每年都有人拿产量说事然后乐此不疲的被不断“打脸”。首先你说茅台不能提价,那我问你这几年市场价格是否是大幅上涨的?很明显你不了解茅台出厂价和市场价间实际上是双轨制在这个意义上茅台实际一直都在提价。其次你并不明白市场价和产量间的辩证关系。做酒投的都知道要看茅台是否放量才能决定是否持酒,言外之意就是茅台越少价格越高其双轨制带来的套利就越丰厚,反之如果放量短期内茅台价格必定承压。所以当量少时企业可以通过提价来稳定业绩。量多时可以放量来稳定价格即使短期内真的无货随着市场价格的走高在未来茅台的利润会更加丰厚。

其实茅台产量决定说早已被证伪居然还有人拿着当什么新发现,18年Q3就有不少人大肆鼓吹茅台停滞论三季报出来股价也拍在跌停板上结果后来股价翻了一倍,事实证明茅台增长依然稳健。想必您也是当时在地板下车的那群人之一吧。

一枚比特币70000人民币,一瓶茅台怎么的也得14万9千9一瓶

茅台的产能在今天根本就不是问题,不要被所谓的专家、大佬给洗脑了。但是频繁提产肯定不符合茅台的利益。最优的就是缓慢提产,不断测试市场的容量和反应,这样茅台才可能长红三十年、五十年。其实最应该关注的是高端酒的总容量,是不是有一天茅台可以无限放量了,其他酒企就全都活不下去了?肯定不会,那只能是整个行业的噩梦,包括茅台自己。

巴菲特2007年这样分析,1972年他收购喜诗糖果时,年销量为1600万磅。

2007年增长到3200万磅,35年只增长了1倍。年增长率仅为2%。

但销售收入却从1972年的0.3亿增长到2007年的3.83亿美元,35年增长了13倍。

销量增长1倍,收入增长13倍,最主要的驱动因素是持续涨价。

茅台拥有优秀的商业模式强大品牌力构筑消费品企业深厚护城河,带来强定价权。1、菲利普莫里斯:烟草上瘾和社交属性强化公司品牌定价权,在行业衰退期持续提价,22年均价CAGR7.1%。2、喜诗糖果:社交、礼品属性提升品牌粘性,35年均价CAGR达5.6%。3、贵州茅台:具备和前两者类似的社交、礼品属性,强大品牌力带来强定价权,01-17年茅台酒吨价CAGR10.6%

业绩还能涨一倍,那就是说目前股价不涨,业绩涨一倍后市盈是15倍以下。到那时即使没了增长但你可以肯定15年收回成本,因为茅台确定性很强。你说有人买吗?如果有人买,市盈还会是15倍吗?

从上图看出2014年茅台酒销量至多26284吨,净利润153亿,2018年茅台酒销量至多38745吨,净利润350亿,考虑2018年茅台酒提价增厚利润30个点,茅台酒是如何在销量增长1.5倍加上提价20个点的情况下,净利润提升了2.28倍?

就拿最近的2018年茅台酒实际投放量32463吨,而今年茅台酒预计投放量31000吨,按理说净利应该负增长,为何净利还能增长25个点?