上周末,A股市场被一则业绩预告给惊呆了。*ST盐湖,股票代码000792,在1月11日晚间公告“三连发”,披露了公司业绩预告巨亏、可能被暂停上市及公司资产拍卖进展等惊天“炸雷”。特别是在业绩预告里,*ST盐湖预计,公司2019年度净亏损约432亿元-472亿元,每股收益为亏损15.51元-16.94元。金姐当时就觉得,*ST盐湖这家公司,注定是要载入A股的史册了——论单一年度的亏损额,*ST盐湖排第二,就没公司敢排第一了。诡异的是,1月13日周一开盘,*ST盐湖仅短暂封死在跌停板上,此后便迅速打开跌停。截至当天收盘,公司股票仅微跌0.23%。1月14日周二开盘,公司股票更是不跌反涨,截至上午收盘,涨幅为2.34%。这到底是怎么回事呢?574亿元变30亿元一年最高亏损472亿元,这是一个什么概念呢?金姐看了一下,目前*ST盐湖总市值约238亿,相当于一下亏掉了2个同体量的A股公司。同时,由于*ST盐湖是青海公司,而青海2018年的GDP为2865.23亿元,这相当于*ST盐湖一下子亏掉了青海2018年GDP总额的1/7。不出意外的话,*ST盐湖将稳坐2019年度“亏损王”的宝座,甚至可能稳坐A股有史以来“亏损王”的宝座——金姐觉得,至少在未来三五年内,都不见得有其他公司能与其竞争。A股“亏损王”前五名证券名称亏损额(亿元)年份*ST盐湖432-4722019乐视网181.842017中国铝业170.492014石化油服161.152016东方航空140.462008问题来了,*ST盐湖究竟是如何亏掉这么多钱的?答案其实很简单:公司有一个资产包,账面价值超过574亿元,多次流拍后,最后以30亿元的价格成交。574亿元的资产包只卖了30亿元,*ST盐湖当然会亏成狗了。上述资产包主要是*ST盐湖旗下三家子公司的股权和相关债权,具体包括:盐湖镁业88.3%股权和349.5亿元应收债权,海纳化工97.748%股权和60.23亿元应收债权,以及化工分公司资产包。数据显示,盐湖镁业2019年1至10月亏损约31亿元,海纳化工2019年1至10月亏损约8亿元。化工分公司因受天然气供给影响,2019年全年亏损约8.62亿元。说白了,这个资产包里的三家公司,统统都是赔钱货,当然也就卖不上价。从去年11月*ST盐湖拿出上述资产包以来,将近2个月的时间,拍卖已进行了6次,但全部都流拍了。要知道,这可是在跳楼价的基础上流拍的。因为上述资产包虽然账面价值高,但评估值仅约254亿元,这已经算得上是半价促销了;此后为吸引潜在买家,第一次拍卖的起拍价,又在评估值的基础上打了个七折,仅为约178亿元。可惜,当时来看热闹的人不少,肯出价的一个都没有。多次流拍后,根据*ST盐湖去年12月底的公告,若没有其他主体愿意以超过30亿元拍下上述资产包,青海汇信愿意以30亿元获取拍卖资产。别人都避之唯恐不及,为什么青海汇信肯做最后的“接盘侠”?因为*ST盐湖的实际控制人是青海省国资委,而青海汇信的股东们背后,是青海当地省、州、市的国资委或财政部门。某种程度上,青海汇信就是青海国资为了拯救*ST盐湖而单独成立的。重整自救获认可明明是做了一个亏血本的买卖,*ST盐湖的股价为何竟能不跌反涨?答案很简单:把资产包卖出去,是*ST盐湖破产重整的一部分。轻装上阵,名正言顺的“财务洗澡”后,*ST盐湖未来再想实现业绩增长,也更容易些。金姐翻了一下这家公司的过往财报,发现自1997年上市以来,*ST盐湖曾连续10多年实现业绩增长,2012年更是实现了超过25亿元的净利润。事实上,*ST盐湖是我国最大的钾肥生产商之一,它的“老本行”钾肥业务相对优良。2018年,公司主业产品氯化钾营收74.5亿元,毛利润53.6亿元,毛利率高达71.94%。在2019年业绩预告中,*ST盐湖也称,公司氯化钾产品的销量和售价均同比有所上升。显然,*ST盐湖这两年亏损连连,完全是被资产包里的“猪队友”所拖累,未来单飞后,它很可能是一家具备投资价值的A股公司。正因如此,当*ST盐湖在2019年8月宣布破产重整方案后,A股市场后便提前抢筹,带动公司股价从当时的最低每股5.42元,一路上涨至最高每股9.75元,几乎翻了一倍。

但抢筹归抢筹,至少目前来看,*ST盐湖可能被暂停上市。投资风险还是相当高的。因为*ST盐湖在2017年、2018年连亏两年,于2019年4月30日“戴星戴帽”,被实施了退市风险警示,按照监管规定,要是公司2019年再出现亏损,公司股票就有可能被暂停上市。结果*ST盐湖不仅2019年度预亏,大概率还将成为“亏损王”。考虑到A股市场目前正加速完善股票退市的相关制度,*ST盐湖稍有不慎,说不定就要面临退市的窘境。金姐去看了一下*ST盐湖的股东资料,截至2019年12月31日,公司股东数为6.85万,人均持股金额高达35万元。

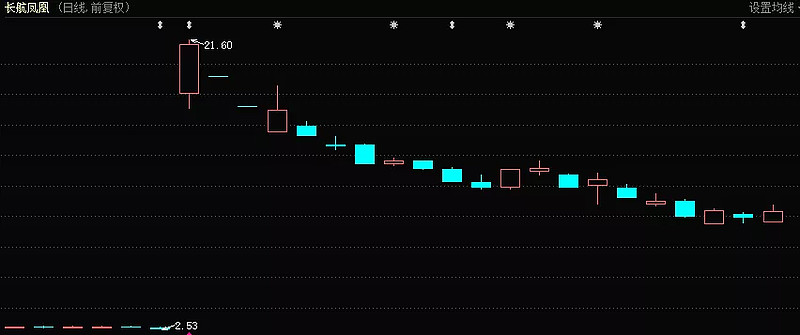

来源:东方财富PC端虽说“富贵险中求”,但金姐觉得,对*ST盐湖和它的6.85万股东来说,这一场豪赌的风险还是稍微有点大。“亏损王”还有机会?以*ST盐湖为例,金姐最后再谈谈,如何把握A股“亏损王”的投资机会。首先,优先关注“亏损王”里国资背景的A股公司。一家A股公司具备国资背景的话,万一它的经营出现了问题,就像*ST盐湖一样,它背后的国资很有可能“不抛弃、不放弃”,想方设法拯救一下,成为最后的“接盘侠”;但如果是民企的话,那投资者就只能自求多福了。在这方面,最鲜明的对比,莫过于长航凤凰和乐视网了。长航凤凰(股票代码:000520)之前是央企,2008年美国次贷危机后,全球航运业都不景气,公司连年亏损,到2013年的时候,公司当年巨亏46.3亿元,股价也长期在每股2.5元附近徘徊,濒临退市,不得不长期停牌。金姐认识一个眼光很毒辣的炒股大户,当时拿出全部身家重仓这只股票,金姐当时还很不解,劝他说这么一只被ST的股票,搞不好就退市了,全部重仓风险太大。

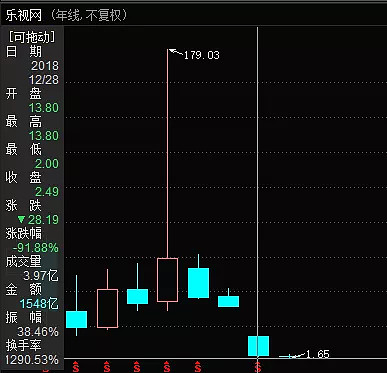

结果到2016年,长航凤凰背后的国资决定,把这个壳卖给一家民企,公司资产也进行了整体置换,如今的长航凤凰,实控人已经变成了顺航海运的陈德顺。交易完成后,2015年12月18日,长航凤凰的股票结束停牌,当日公司股价最高上涨到每股21.6元,距停牌时翻了快10倍。金姐认识的那位炒股大户,也借此实现了财务自由。相比之下,曾经的创业板第一权重股乐视网的遭遇,便算得上是反面教材了。乐视网是在2016年末被曝出资金链吃紧的,当时公司的实控人还是贾跃亭。当时贾跃亭确实尝试了一下拯救乐视网,他在2017年上半年引入了“白衣骑士”融创集团,把烂摊子丢给了孙宏斌,自己则躲到了美国,专注于自己的“造车梦”,至今未归。孙宏斌接手后没多久,便发现乐视网的财务状况比自己想象得还要严重。2018年时,孙宏斌公开承认,“人有时候要敢叫日月换新天,有时候也要愿赌服输。”这宣告,对于乐视网,孙宏斌也选择了放弃。2018年全年,乐视网的股价跌去了91.88%。

乐视网已经在2017年、2018年连亏两年,由于它在创业板挂牌,按照监管规定,连续三年亏损的话,公司股票就有可能退市,而截至2019年三季度末,公司当年亏损102.2亿元。金姐觉得,除非2019年四季度出现奇迹,乐视网一个季度净赚100亿元,否则公司2019年亏损几乎已成定局,公司股票也将退市。可叹乐视网竟然还有28.07万的股东。除了弄清楚A股公司背后的大股东和实控人外,其次,投资者一定要弄清楚,公司的亏损,究竟是主营业务增长乏力造成的,还是由于之前盲目扩张,摊子铺得太大造成的。如果一家A股公司的亏损,是因为主营业务增长乏力造成的,金姐觉得就算它未来破产重整成功,也不过是在苟延残喘续命而已,投资它完全是在浪费宝贵的时间和金钱。反之,如果是像*ST盐湖这样,被自己的“猪队友”拖了后腿,自身主营业务的盈利能力依旧强劲,那一旦甩掉了包袱,公司的投资价值便有可能重新被市场发掘出来。金姐最后再提示一下,无论什么时候,炸雷股的投资风险都是偏高的,如果你没有做好本金亏损殆尽的心理准备,如果你的资金不能被锁死三年甚至更久的时间,还是不要轻易尝试。看见别人吃肉的同时,也要看到人挨打啊!