$上半年,网贷行业在合规与清退中前行,尤其是今年4月份,一份名为《网络借贷信息中介机构有条件备案试点工作方案》的文件被广泛流传后,网贷行业进入了”生死较量”,头部平台翘首以盼备案落地,不能完成备案的平台转型助贷或网络小贷,小平台要么进入”僵尸”系列,要么被迫清退。对于清盘平台,监管层则从逃废债接入征信等举措稳定网贷行业。

一、

三降、增资严守合规发展底线贷

历经十余年的发展,网贷行业大致经历了以下几个阶段,草莽到合规、从极速扩张到稳健经营。随着监管对网贷行业的合规要求进一步加强,行业开始回归理性。尤其是今年互金整治办与P2P网贷整治办联合发布的《关于做好网贷机构分类处置和风险防范工作的意见》(下称:175号文)与互金整治办下发的《关于进一步做实P2P网络借贷合规检查与后续工作的通知》(下称:1号文),监管透露出的备案信号,无疑是对网贷过去所创造价值的肯定,也让出借人与平台建立的信任再迈上一个台阶。

分别来看,175号文以清退为主基调,即“坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度”。这也意味着一些不合规或者无法实现备案的平台接下来将面临被清退。

1号文与175号文的清退基调相反,1号文的核心主旨是积极推进行政核查、数据报送、整改验收,同时明确了三降:即确保每家P2P平台投资者数量、业务规模以及借款人数实现“三降”。

三降方面,互金深度指南不完全统计显示,截止5月底,网贷行业正常运营平台数量达981家,待还金额6323.49亿元,与去年12月底的待还金额7279.33亿元相比,下降13.13%;当期活跃出借人、借款人数量分别为306.45万人、515万人,出借人数及借款人数与去年12月底相比分别下降17%、14.45%。

从数据可见,三降在监管层的要求中前行,但对比近三个月的数据来看,仍有各别平台借贷余额、借款人数、投资人数不降反增,包括存量规模较高的头部网贷平台。

继上述两份文件后,4月份,一份关于《网络借贷信息中介机构有条件备案试点工作方案》(下称:备案试点方案)的下发,再次将行业监管备案提上日程,该文件明确了备案试点的条件与时间节点,行业出清加速,同时也给合规平台注入一针强心剂,也由此提振了市场信心。

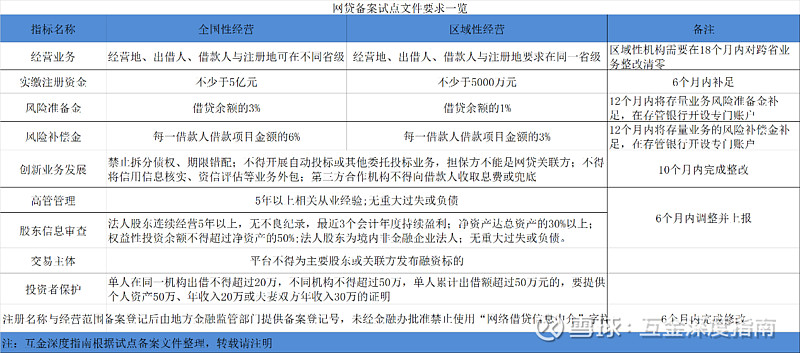

备案试点方案将网贷机构分为全国性与区域性经营两类,以实缴注册资金、风险准备金、风险补偿金为硬性指标,并从经营业务、股东关系与投资者保护等方面做出了相关规定。

全国经营,按照实缴注册资金不少于5亿元、风险准备金按照撮合业务余额3%的比例缴纳、风险补偿金,则按第一借款人借款项目金额的6%计提出借人风险补偿金。区域性经营的网贷平台,上述三项的缴纳比例分别为:5000万元、1%、3%。

从现行标准来看,实缴资金是平台资金实力的证明,并且该笔资金存放在银行,由监管进行专户管理,这对于出借人资金安全而言,是一项利好。

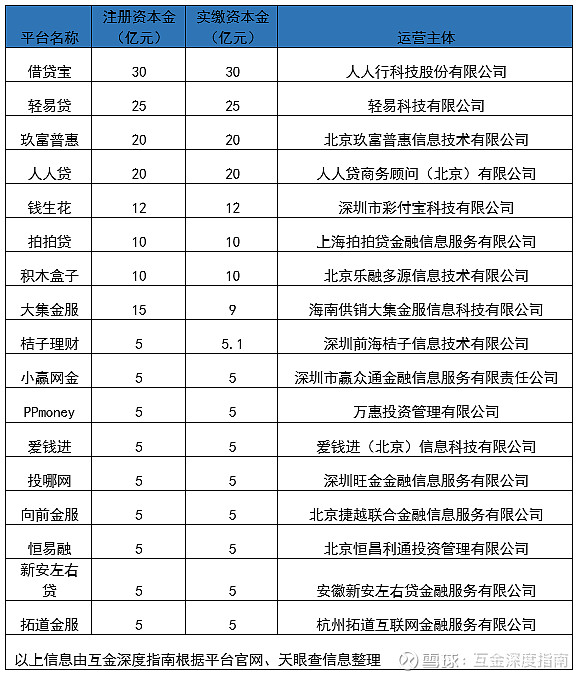

截止5月底,网贷行业正常运营平台数量达981家,其中注册资本金在5亿以上的平台数量为28家,实缴资金不低于5亿元以上的平台数量有17家。

实缴资金为5亿元以上的平台名单整理:

$拍拍贷(PPDF)$$乐信(LX)$$小赢科技(XYF)$5亿以上的实缴资金,对中小平台来说困难较大,这些平台只能通过合作、并购等方式来满足备案的要求,这样无疑让大平台与中小平台划清界限。资金实力雄厚的平台争取全国性经营,难以满足全国性经营的平台则通过引入新股东补足自身资金的不足,实现区域性经营。

当试点备案文件被传出后,至于哪些地区率先通过备案也进入了白热化阶段。对此,有媒体报道称,北京、上海、江苏等11个省(市)入围网贷备案试点城市。

那么,哪些地区又会率先发布试点备案文件?互金深度指南从北京地区某头部平台处了解到,即便是发布文件,网贷备案试点城市也基本会在同一时间内发布,不会存在谁先发谁后发的问题。

根据试点方案,各地将计划在今年下半年开展部分省市的试点备案工作,力争于今年末完成少量机构的备案登记工作。试点地区准备工作的启动时间不应晚于今年6月底,2020年完成全国范围内存量网贷机构的备案登记工作。

由此可见,按照试点方案的要求,今年6月对网贷行业来说会是一个重要的节点,能否启动试点地区的备案工作也会在6月份给出答案。

当部分符合备案条件的合规平台进入观察期内,也给这些平台提出了相关条件,即“经行政核查后认定为基本合规、全量业务接入银行存管系统、实时数据接入全国互联网金融登记披露服务平台(下称:互金登记披露服务平台)的网贷机构”,才有可能进行后续的备案登记。

有些企业认为,当进入试点备案的名单后,便基本可以拿到备案牌照。北京某律所合伙人肖飒对此提醒,目前头部网贷平台也不能确认一定能拿到试点名额,而备案试点也不等于完成了备案。因此,网贷备案试点并非就确定拿到了准牌照。

“而上述有望进入网贷备案试点地区的平台,当地监管对于是否第一批进入试点备案并没有太大的兴趣,原因主要还是考虑风险因素”。财经网记者吴霏对此报道。

一位华东地区的平台高管则称,虽然有消息称华东有可能成为第一批备案试点地区,但跟监管沟通后的反馈并不乐观,因为监管的态度比较谨慎。此前网贷经历了行业大波动,如何识别平台风险、辨别合规运营的机构,且在当下网贷行业“余震”不断之下,哪些平台率先通过试点备案,同样考验当地监管层的智慧。

二、

僵尸、小平台正在被清退

有网贷机构负责人曾预测,未来能够获得备案的平台数量不会超过100家,而能够实现全国性经营资格的平台数量可能只有几十家。

按照175号文的主旨,主要提倡网贷机构能退尽退,能关尽关,这意味着多数不合规或无运营资质的平台同,将成为监管被清退的主要对象。

互金深度指南整理的数据显示,截止目前,有5个地区发布退出指引,被清退的平台主要集中在广东、山东、浙江、湖南、四川等地,涉及的平台数量近200家左右, 这些平台多数为失联、问题平台、僵尸,以及存量较小的网贷平台,有个别已经被经侦立案。

至于被清退的平台,我们认为,由于网贷平台经营成本的增加,头部平台的盈利能力早已被头部平台瓜分,目前看中小平台盈利空间有限,因此,越早退出对平台来说并不是一件坏事。

但截至目前,成功完成兑付平台数量仅有50家,可见真正“良退”平台比例较低。值得注意的是,随着监管层在一度程度上对网贷平台的退出给予了监督与规范后,实现良性退出的平台,能够向出借用户披露资金流向以及借款人信息等,满足了出借人能够定期查看平台的回款信息。

实现良性退出的平台,一方面由于风控质量较高,借款人有充分的还款能力;其次,平台待还金额较少,底层资产期限短;另外,平台股东更注重声誉,这类平台做到短期内良性退出并不难。

三、

多方联动,让 “老赖”无处循行

还有一部分平台,虽然也希望良性退出,却被一些“逃废债”的人群威胁,甚至有借款用户扬言:“还钱是不可能的,等平台倒了再说”,因此平台想实现良性退出,并不容易。

针对这部分人群,监管层早已注意到了风险并出台相关文件对其形成制约。从监管导向可见, “凭本事借的钱,为什么要还”,不再是神话,想借网贷平台赖账的幻想终将被“扼杀在摇篮”里。

2018年8月,互联网金融风险专项整治工作领导小组办公室下发的《关于报送P2P平台借款人逃废债信息的通知》(下称“通知”)指出,近期部分P2P平台借款人出现恶意逃废债,逾期不还款,等待P2P平台资金链断裂倒闭,从而逃脱还款义务等行为,加剧了P2P平台的风险爆发。

“通知”表示,下一步,全国整治办将协调征信管理部门将上述逃废债信息纳入征信系统和“信用中国”数据库,对相关逃废债行为人形成制约。

针对相当一部分恶意逃废债借款人“拖垮平台就不用还款”的侥幸心理,2018年11月初,北京市金融局发布的《打击网贷恶意失信行为的公告》强调:无论网贷平台是否正常运营,借款人与投资人合法的债权债务关系均受到法律保护,不会因网贷平台是否倒闭而灭失。

同时,北京、上海等地对网贷逃废债行为人也采取了行动。其中,据媒体报道,北京互金协会在官网公示,共计收到31家机构提交的信息,涉及逃废债行为人数量超过12万人。

上海市互金协会5月中旬发布《网络借贷信息中介机构合规经营倡议书》,要求业务合规真实,并打击恶意逃废债行为。

综上所述,网贷行业监管的逻辑已变,互金监管不会留有死角,一场洗牌,在所难免,而平台的分化与淘汰,将成为这个行业的新常态。