网贷平台试点备案开启、平台对接信披系统、多个头部网贷平台补足实缴资金,这一切似乎可以说明,备案的脚步越来越近。除实缴资金外,试点备案方案还要求平台缴纳风险准备金,以及设立出借人的风险补偿金(简称”三金“)。按照平台目前的业务规模,要想跃过全国经营门槛,业务规模达百亿级及以上的平台,多数平台的“三金“至少需要补足5亿元,才能够获得全国性经营资格。

一、

8家待还超百亿的平台需补齐至少4亿实缴资金

4月初,一份《网络借贷信息中介机构有条件备案试点工作方案》(以下简称“备案方案”)流出,网贷机构被严格划分类别。对于平台而言,他们重点关心以下几个方面的内容:

除此前的合规要求,此次备案方案新增了网贷平台实缴注册资本、风险准备金和风险补偿金。

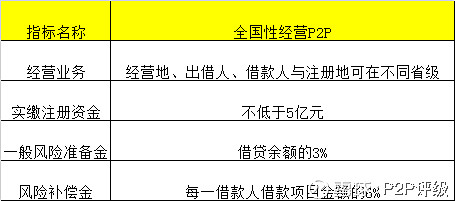

根据备案方案,省级机构实缴注册资本不少于人民币5000万元,要想成为全国经营的网贷平台,实缴注册资本不少于人民币5亿元,方案要求6个月内将注册资本金补足。对于很多中小平台来说,拿不到5亿元的实缴注册资金,就只能选择区域性经营,或者退出网贷市场。

据融360大数据研究院不完全统计显示,截止目前,业务规模达百亿级以上的平台数量达20家。就目前百亿平台的实缴资金情况看,实缴资金达到区域性备案要求不是难事。值得一提的是,虽然近期已经有个别平台增资至5亿元,而20家平台中,实缴能达到全国性经营要求的平台仍然不足10家,多数机构都要补足实缴资金。

与此相对照,《商业银行法》第十三条规定,设立全国性商业银行的注册资本最低限额为十亿元人民币。设立城市商业银行的注册资本最低限额为一亿元人民币,设立农村商业银行的注册资本最低限额为五千万元人民币,注册资金应为实缴资金。

对于盈利能力较强的平台来说,实现增资并不困难,根据2018年财报可见,部分头部平台净利润超过5亿。

一家实缴资金1亿的平台高管表示,“从逻辑上讲,对于全国性经营提出的5亿实缴,凸显了P2P的牌照价值,我们正在想办法补齐”。

二、

风险准备金、风险补偿金计提比例能否覆盖坏账?

全国机构应当按照贷款余额的3%缴纳风险准备金,并且在12个月内将存量业务所需资金补足。

一般风险准备金,用于先行支付因网贷机构自身原因(如发布虚假信息、未按照要求进行信息披露、网贷机构自融等)给网贷信息中介业务当事人造成的损失。

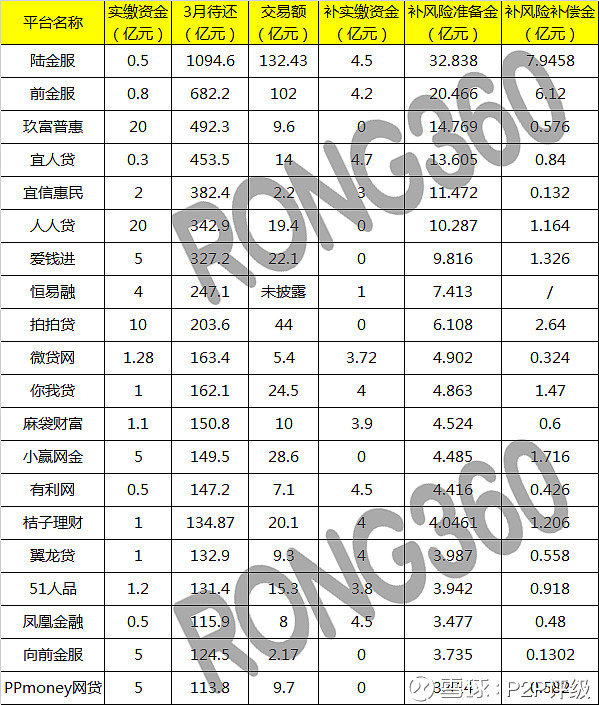

风险准备金的补足对平台而言也是一道门槛,大平台需要的风险准备金较高。以全国经营机构的要求为标准粗略计算,截止3月底,陆金服需要准备32.82亿,玖富普惠需要14.7亿,宜人贷需要13.6亿等等,动辄数十亿的风险准备金,且需要在12个月内补足,对平台经营会造成一定的压力。

虽然政策明确要求平台“双降“,且未来12个月内平台业务规模还会进一步压缩,我们设想一下,假设100亿平台将业务规模下降一半,则需要补足1.5亿的风险准备金,业务规模最高的平台陆金服,还需要补16.4亿。

目前,多数平台在风控保障方面与第三方担保或融资性担保公司合作,即借款人出现逾期或坏账,将由第三方公司代偿。例如,宜信惠民从2017年底与第三方融资担保公司中吉财富合作,由中吉财富设立保障计划并在资金存管银行开立“担保代偿子账户”。

至于这笔保障金如何收取,小编咨询了宜信惠民借款端内部工作人员。据他描述,宜信惠民对借款用户会收取担保金,其中包括缴纳给宜信惠民的服务费以及支付至代偿账户中的代偿金。如果借款人逾期,平台会启动担保金对相应的出借人进行代偿。

类似宜信惠民这种由第三方公司进行担保的不在少数。而在新的试点备案方案中,并未对风险准备金由谁来管理进行说明。接下来,风险准备金是否交由第三方公司代管值得关注。

除了风险准备金外,还有风险补偿金,全国性经营机构按每一借款人借款项目金额的6%计提出借人风险补偿金。出借人风险补偿金用于借款人出现信用风险的情况下弥补本金损失。设立专门账户,逐笔进行专户管理。12个月内风险补偿金全部补足。

这笔金额需要结合具体借款项目看,由于投资人的出借金额比较复杂,我们以百亿平台新促成的交易额来看,多数平台月成交额在20亿元以下,需要1-2个亿左右的补偿金,按照规定,这笔资金可能由借款人支付。

新的试点备案方案缴纳的风险准备金与补偿金比例,又是否可以覆盖平台坏账?

根据微贷网2018年财报披露,纵观去年四个季度的逾期率,整体来看,平台一季度90天以上逾期率(即M3+)达到3.83%。该数据从第二季度开始持续下降,到了2018年第四季度,M3+已经下降至0.98%。对于微贷网来说,当采用新的收取规则后,基本可以覆盖坏账成本。但不排除微贷网未来逾期率高起而导致风险准备金与补偿金无法完全覆盖坏账的可能性。

而3月互金协会公布逾期数据的35家平台中,有10家平台M3+超过10%,甚至有平台这一数字已经超过90%以上,回头再看风险准备金与补偿金的收取比例,对于风险较高的平台,仍然无法抵御坏账带来的风险。

目前,在平台盈利能力收窄的环境下,补齐这些资金的确是个难以逾越的门槛。从监管层角度考虑,这相当于一个杠杆限制,即抑制部分平台的非理性增长,同时也为出借人提供了一定的风险保障。

该来的终将会来。2020年后,P2P备案将尘埃落定,平台也将回归本源,成为持牌金融机构,也不会再被误认为是一个独立的行业。从试点方案的要求程度上也可见一斑,而且实施期限上预留的时间有限,对于除了北、上、广、浙江等地区外,多数地区网贷平台或难达到这一标准。

接下来,平台在降低业务规模的前提下,如何以低成本获取客户,并抬高门槛防止平台风险外溢,同样值得关注。

百亿以上P2P需要补充的“三金”整理

$拍拍贷(PPDF)$$微贷网(WEI)$$小赢科技(XYF)$说明:

1、融360根据公开数据整理,如有出入,请联系jrfw@rong360.com;

2、风险补偿金和风险补足金的补偿额按照平台目前待还及近期月成交量计算,倘若平台未来待还余额及月成交量均有下降,则补偿金额会低于表格数据。除此之外,除实缴资本需由平台自身补足外,风险准备金和风险补偿金具体由谁出及出资比例暂未明朗。$