声明:本文为作者原创,未经允许禁止抄袭。若抄袭本文,将投诉并且追究法律责任!

注:“实事求是”是我分析问题唯一原则,本文所有分析、论证过程来源公司官网和招股书,无任何主观臆断。

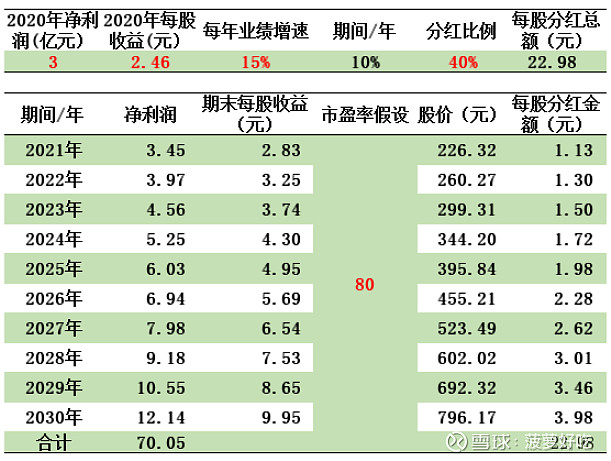

下面我就说一下持有10年康华,会有什么结局

一、确定成长性

根据招股书(585页第十三节)

技术改造2个主打产品,目的是扩建产能,提升产品品质(招股书587页),那么这种改造必然会提升公司生产力,从而降低生产成本,提升利润空间。建成之后,新增3万吨木糖醇生产能力(招股书588页)和新增3万吨山梨糖醇生产能力(招股书596页)。而项目3(粘胶纤维压榨项目)是提升木糖产能,保障木糖醇生产配套,降低生产成本,这里就不过多解释,简单理解就是保障生产能力。从以上3点可以看出来,砸8个多亿,就是为了提高效益,增强公司整合能力。我们要注意一点,建设工期会非常短,2021年基本建成投产,2022年彻底收尾。在改造过程中不会破坏原有生产速度。所以说,募集资金在2021年就开始发挥其作用。

结合公司现有的产能,未来木糖醇产能会提升114%,山梨糖醇会提升120%。当然,产能提升不会一年完成,会有逐渐释放的过程。

所以,根据以上分析,在不计算产品提价的前提下,我给与公司未来成长速度设置为15%。

二、确定市盈率

(本人从来不把市盈率当成估值,但是为了计算出股价,逃避不了公司业绩,所以本文用到了市盈率)

在2021年大消费崛起的时代,调味品平均市盈率非常高,高于白酒也高于食品饮料板块,海天味业100倍,恒顺醋业83倍,中炬高新60倍,在某种程度上我认为华康要高于调味品,为什么这么说?

我们看酱油霸主海天,他市场占有率也20%不到;醋霸主恒顺,市场占有率10%不到,但是康华已经到了48%,行业内绝对的龙头扛把子。说到此刻可能又有杠精说了,已经48%了,还会有空间吗?我告诉你不仅会,而且空间更大。糖醇不像调味品,饱和的市场,谁强大了,就有倒下的,而糖醇完全是健康产品,糖的完美替代品,全世界都推崇的健康产品,随着人们生活水平提升,对糖的要求越来越高。

所以,综合以上分析,我给与华康80市盈率。顺便祝贺一下康华股东:而能以22市盈率的价格入手康华,是每个中签人的幸运。

三、未来股价

1.2020年的业绩来源招股书,公司自己说的,不是我说的,而且没有取最高值,取的中间值。

2.根据公司章程,每年分红比例不得低于净利润的10%,由于上市募集资金,短期2-3年公司不缺钱了,等新产能建成之后,资金又会宽裕,我国分红平均为30%,好公司会达到50%,所以我给与分红比例我设置的40%

上表可以看出,每股的现金含权接近23元,也就是说,50多元成本的股票,里面含23元现金,股东们问一下资金,不香吗?

四、10年总收益

激动人心时刻到了,10年后,总资产81.9万,包含2万多现金。总收益率接近16倍!2.6万幸运股东,你是否敢相信公司未来?是否敢于拿得住?

注意:假如每年40%分红成立,2022年股息率就2%,对一个行业龙头,能有这么的股息率,不香吗。

2021年2月9日,对资本市场是平凡的一天,但是对51.63元入手的2.6万名华康的原始股东,好戏刚开始。。。

后续我会持续跟踪,谢谢观看。