Walt Disney 公司是美国文化传媒行业的常青树和标杆企业,自1923年创立起来,其输出的文化产品影响了全球几代人的成长。目前公司主要经营媒体网络(包括有线和卫星电视)、娱乐工作室(影视作品制作)、主题公园、授权周边产品,以及消费者直营(DTC,主要是网络流媒体平台)业务,各项业务在全球范围都具有极强的竞争力。

公司定位和理念

为家庭娱乐提供最好的产品。沃尔特·迪士尼先生设计迪士尼乐园的初衷,是提供一个父母和孩子可以一起开心玩耍的地方,一个适合全年龄段人群的童话王国。

公司理念:梦想、信念、勇气、行动,也是创始人的人生信条。

迪士尼在2019年以713亿美元完成对美国另一媒体巨头21世纪福克斯(21 fox)的收购,竞争力更加强大。

公司业务

迪士尼旗下现有的业务包括:

- 媒体网络业务:包括

有线电视频道:ESPN(体育节目为主)、Disney频道(少儿、动画类节目为主)、Freeform(剧集类)和FX(Fox旗下频道,成人剧集类为主,收购21 Fox后得到),以及BAMTech公司(职业棒球联赛的流媒体技术服务商)

广播电视频道:ABC(美国3大广播网之一),以及8个国内电视基站。此外还股权投资了历史频道(History)等。

- 主题公园、体验和消费者产品业务:包括

国内主题公园:Disney在美国有2个大型主题公园园区:

加州迪士尼度假区(Disneyland Resort):包括创始人创建的最早的迪士尼主题公园——迪士尼乐园(Disneyland),迪士尼加州冒险乐园(Disney California Adventure),以及配套的购物中心、3座酒店和度假村

沃尔特迪士尼世界度假区(Walt Disney World Resort):是美国最大的迪士尼园区(相当于旧金山市区的大小),包括4座陆上乐园、2座水上乐园、购物中心和多座度假饭店

海外主题乐园:Disney在美国以外拥有4个度假区:巴黎度假区(50%股权)、东京度假区(全权授权运营)、香港度假区(47%股权)、上海度假区(43%股权)。除东京度假区只收取授权费外,其他度假区的收入均并表。

授权商品&游戏业务:包括授权周边商品、主题零售店、书籍杂志,以及游戏发行和广告等业务。

- 娱乐工作室业务:在迪士尼影业(本部)以外,迪士尼公司在21世纪以来收购了一些知名的影视工作室,包括:Pixar、漫威、卢卡斯(星球大战系列)、Touchstone(加勒比海盗系列)等。收购21 fox后,旗下的神奇四侠、X战警等IP也将回归迪士尼。影视作品可在剧场、家庭影院、电视台等渠道获得多次性收入。

- 直营和其他业务:主要包括几大流媒体平台:Hulu+(剧集为主,面向成人)、Disney+(2019年11月新推出,面向所有人群,合家欢的影视、动画类内容为主)和 ESPN+(体育赛事为主);以及国际频道的业务。是迪士尼未来举公司之力的发展重点。

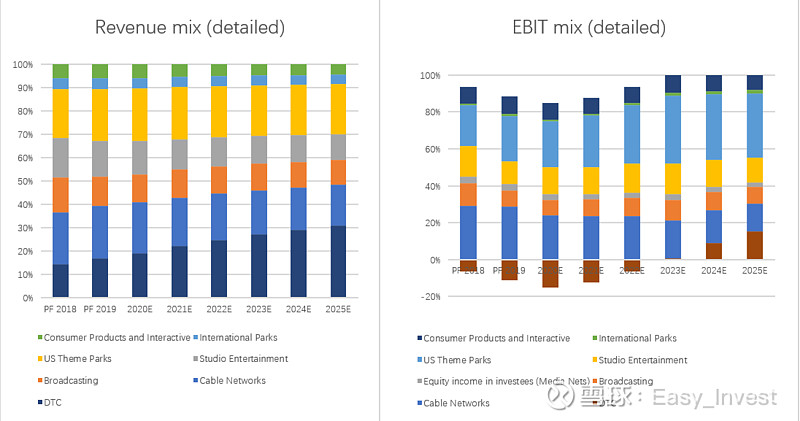

根据Morgan Stanley 对迪士尼未来的业务预测,网络媒体业务仍占很大比例,但会随着传统电视的衰落、“剪线族”的增加而逐渐下滑;主题公园相关业务主要收入贡献来自国内,是公司重要的利润和现金流来源,且能够保持较好增长;娱乐工作室业务占比相对较小,随着作品推出的节奏变化,年份间波动较大;以流媒体为代表的DTC业务未来将成为公司的核心增长点,贡献较高的收入增速,但由于前期投入较大,产生盈利尚需要数年时间。概括起来,主题乐园和影视业务是公司当前主要的业绩贡献来源,而流媒体业务将是公司未来成长的主要看点。

未来重点应该关注:媒体网络和流媒体业务的此消彼长情况;主题公园的游客数和票价趋势,国内外扩张进度;影视业务中未来大IP系列作品的制作、推广节奏。

数据来源:Morgan Stanley

流媒体业务:公司未来发展重点,“3合1”更具竞争力

2015年前后,随着以Netflix为代表的网络流媒体服务的迅速发展,美国观众的娱乐花费时间明显从传统的有线电视、卫星电视转向新的互联网流媒体平台。流媒体相对于有线电视按年打包的服务具有价格优势,播放时长灵活,画质更好,且平台的原创内容也非常丰富多彩。

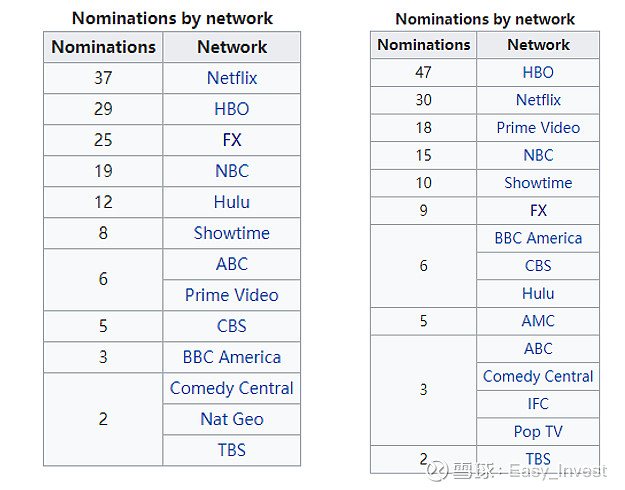

迪士尼在流媒体领域起步较晚,但通过并购逐渐向行业渗透。迪士尼原持有Hulu 30%的股权,2019年在收购fox(持有30% Hulu股权)、并意向购买comcast 持有的另外30%后,将成为完全控股股东。Hulu是美国目前订户数第二大的流媒体平台(截止19年3季度,Netflix美国付费订阅数为6060万人,Hulu为2850万人),主要定位与Netflix类似,主打成人剧集,但相对来说更加“家庭友好”。在艾美奖的角逐上,Hulu提名数次于Netflix、HBO、amazon prime video和FX等,但也具有较强的竞争力。在收购21 fox后,老牌大厂FX的剧集内容也将于Hulu打通,这将大大增强Hulu在剧集领域的内容实力。

ESPN+是ESPN推出的流媒体服务,主打各大体育赛事的直播和点播。目前在美国国内拥有340万订阅用户,发展势头良好。

迪士尼举全公司之力,花费4年时间准备的Disney+流媒体平台于2019年11月在北美和荷兰上线,上线首周即收获1000万订阅用户,远超过此前分析师预期。Disney+定位于合家欢的影视内容流媒体平台,目前上线的内容包括Disney、Marvel、Lucasfilm、Pixar、国家地理等核心工作室多年积累的系列影视内容,未来也将每年花费20-40亿美元,推出丰富的原创和独家电影、剧集、综艺等内容。明年3月Disney+将在欧洲上线,管理层预测2024年全球付费订阅将达到6000-9000万。Disney+是迪士尼公司面对流媒体浪潮做出的战略级产品,将使其旗下各大工作室积累深厚的IP影视作品发挥出最大的商业价值。

定价方面,Disney+在北美定价6.99$/月,大约是Netflix目前价格的一半;而迪士尼更推出了Disney+/ESPN+/带广告的Hulu “三合一”的打包组合,售价12.99$/月,动画+体育+剧集的组合能最大幅度地覆盖所有观众群,价格也显得颇为实惠。

与Netflix单纯覆盖成人剧集的目标用户不同,Disney的流媒体组合拳受众面更广泛;Disney+ 在动画电影领域的内容竞争力和全球粉丝影响力无人可以匹敌;ESPN是美国影响力最大的体育频道,其内容接近垄断;唯Hulu+FX的组合在剧集领域的竞争力上单独看或与Netflix的王者地位有一定距离,但整合起来之后其内容实力也能接近Netflix的水平。从内容全面性、影响力和产品定价等角度看,Disney+上线后,迪士尼将在流媒体领域成为Netflix最强大的竞争对手。

2018、2019年艾美奖提名数量

数据来源:Wikipedia

主题公园业务:美国本土供不应求,海外扩张方兴未艾

2019年预期美国有8500万人次到访两大园区,人均花费120美元左右。未来主要依靠美国国内物业的票价和人流量增长。美国园区目前仍处于供不应求的状态,为此公司通过提高票价来控制峰值时期的人流量,由此带来了收入的增长。侧面说明迪士尼园区对美国家庭的吸引力之强。

国际园区业务对公司的业绩贡献目前占比较小,但迪士尼在中国已经看到了长远的市场机会,未来也会进一步在华拓展业务,包括兴建新的迪士尼乐园。

娱乐工作室业务:一如既往的优秀

迪士尼工作室过去成果辉煌,但大多数是单体作品,没有续集;近期也开始学习漫威的做法,《冰雪奇缘》《狮子王》《超能陆战队》《疯狂动物城》等作品将持续推出续集。

漫威和星战系列电影在多年的票房大作后,未来几年或处于平淡的过渡期,主要推出一些支线人物的主题作品。下一步大作还要在几年以后。

目前全球的电影票房市场比较饱和,迪士尼的作品在获得初期票房收入后,未来可以在电视网络、流媒体、主题公园等领域获得持续的商家价值释放,成为类似米老鼠、唐老鸭这样长期为公司贡献商业价值的IP资产。

公司总结:全球传媒娱乐行业的标杆

迪士尼是全球影视传媒和娱乐行业最成功的公司之一,核心原因在于其能充分开发和利用旗下工作室产出的IP资产。从早期的米老鼠、唐老鸭、白雪公主,到2000年以后不断并购好莱坞顶级动画工作室,迪士尼让这些IP资产不断发扬光大。迪士尼的IP资产可以通过电影、电视、流媒体、周边商品、主题乐园等形式在多个场景中交叉销售,长期释放商业价值,这与大多数内容制作公司内容题材的短命形成了鲜明对比。

而核心原因,是因为迪士尼始终把自己定位成家庭娱乐产品和服务的提供者,瞄准的是以孩子和青少年为主角的家庭用户市场。这些历久弥新的IP资产伴随着观众的童年一起成长,代代相传,已经成为了全球流行文化的一部分。目前,“迪士尼帝国”无论在产出内容的数量、质量上,还是在渠道的广泛性和影响力上都空前强大,是美国和全球文化传媒产业的核心资产。