随着各大信托公司年报披露的结束,银行系信托的经营状况收到市场的广泛关注。

不过从各家反映的情况来看,银行系信托公司经营业绩普遍承压。2023年,仅浦发银行控股的上海信托实现营收和净利润的增长,并且净利润创下了历史之最,当然这其中有着相当大的偶然性。而由交通银行控股交银国际信托和建设银行控股的建信信托,在上述两项指标上出现了一定程度的下降。

但上述三家净利润均为正数,未有兴业银行控股的兴业信托,在营收下滑的同时,净利润是亏损的。

所以说兴业信托拖后腿,一点都不为过。

一、持续恶化的业绩

对比一下上述四家银行系信托公司的数据:

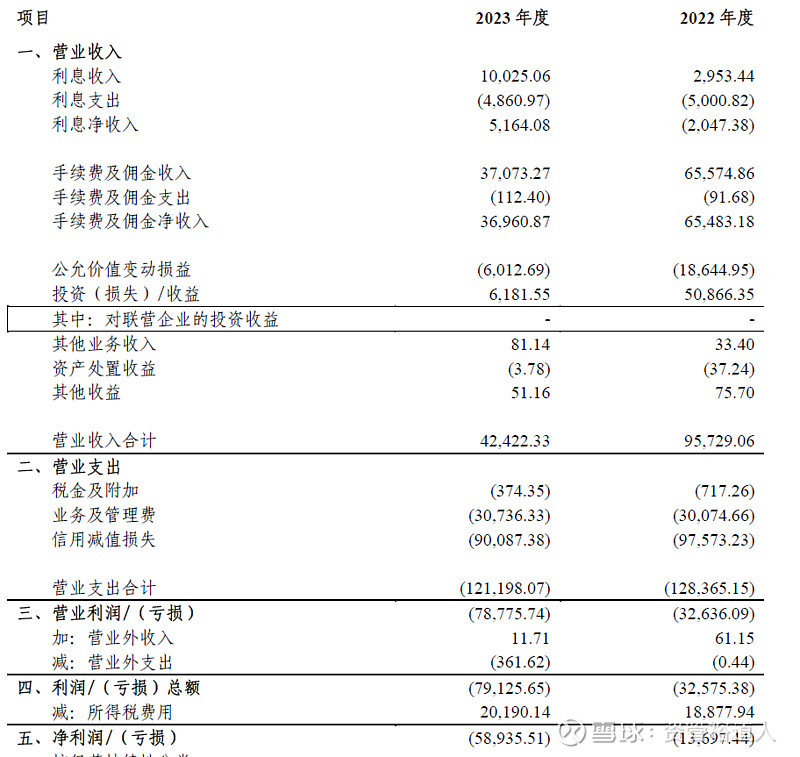

报告期内,上海信托实现营收为81.41亿元,同比增长303.12%,净利润49.52亿元,同比增长417.57%;

建信信托实现营收28.15亿元,同比下降22.52%,净利润15.34亿元,同比下降29.54%;

交银信托实现营收14.82亿元,同比下降13.9%,净利润6.5亿元,同比下降19.835。

兴业信托实现营收4.24亿元,同比下降55.69%,净利润-5.89亿元,亏损额较2023年扩大330.27%。

谁领先,谁拖后腿可谓是一目了然。

值得注意的是,自2022年以来,兴业信托经营业绩在四家银行系信托公司中就已经是垫底。净利润一降再降,直到2023年的负数。

从兴业信托2023的年报当中,得以窥探其中的原因。

从母公司口径来看,兴业信托报告期内营业收入较2022年下降55.69%,其中手续费及佣金收入为3.7亿元,同比下降43.46%。这也预示着,兴业信托经营方面出现了较大的问题。加上投资收益的大幅下滑,综合导致了营收的大幅度下降。

而营业支出上,税金及附加、业务及管理费以及信用减值损失的近乎刚性,导致净利润亏损幅度的扩大。这一数字,不仅在银行系信托中“遥遥垫底”,放在整个信托业也是相当靠后的了。作为银行系信托,这样的结果确实出人意料。

二、流年不利

2023年对于兴业信托,可谓是流年不利。

11月13日,国家金融监督管理总局福建局对兴业信托做出行政处罚,兴业信托因8项违规行为被合计处以295万元罚款,时任公司业务审批中心副总经理邵永炜被给予警告。主要违法违规事实涉及到年报披露、违规信托发放土地储备信托贷款、违规刚性兑付、贷前调查不尽职等等。

从相关处罚事项中,也能看到兴业信托对于地产业务的依赖,最新的年报显示:

目前来看,兴业信托房地产规模为347.9.亿元,占比18.78%,较2022年有一定程度的下降,但总规模依旧不低。

同样也是去年的11月,一场稀松平常的兴业银行直播,居然炸开了一群信托投资人的愤怒。报道显示,许多留言来自于兴业信托旭辉项目的投资人,留言中有“到期不还”甚至更为过激的话语,堪称大型直播“翻车”现场。

对于大股东兴业银行而言,确实属于无妄之灾。

2023年,兴业银行业绩同样出现一定程度的下滑,但这不是兴业信托业绩拉胯的主要原因。投资人之所以有这样的行为,是其投诉无门。无人问津的无奈。

三、逾期之下的风控疑问

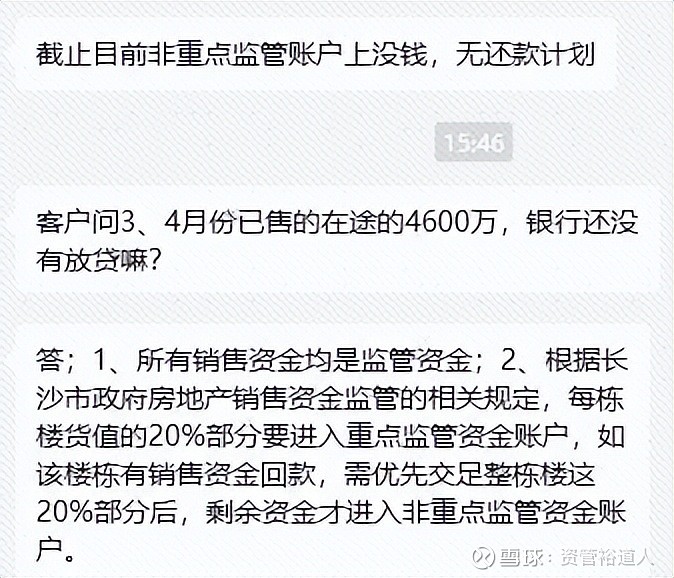

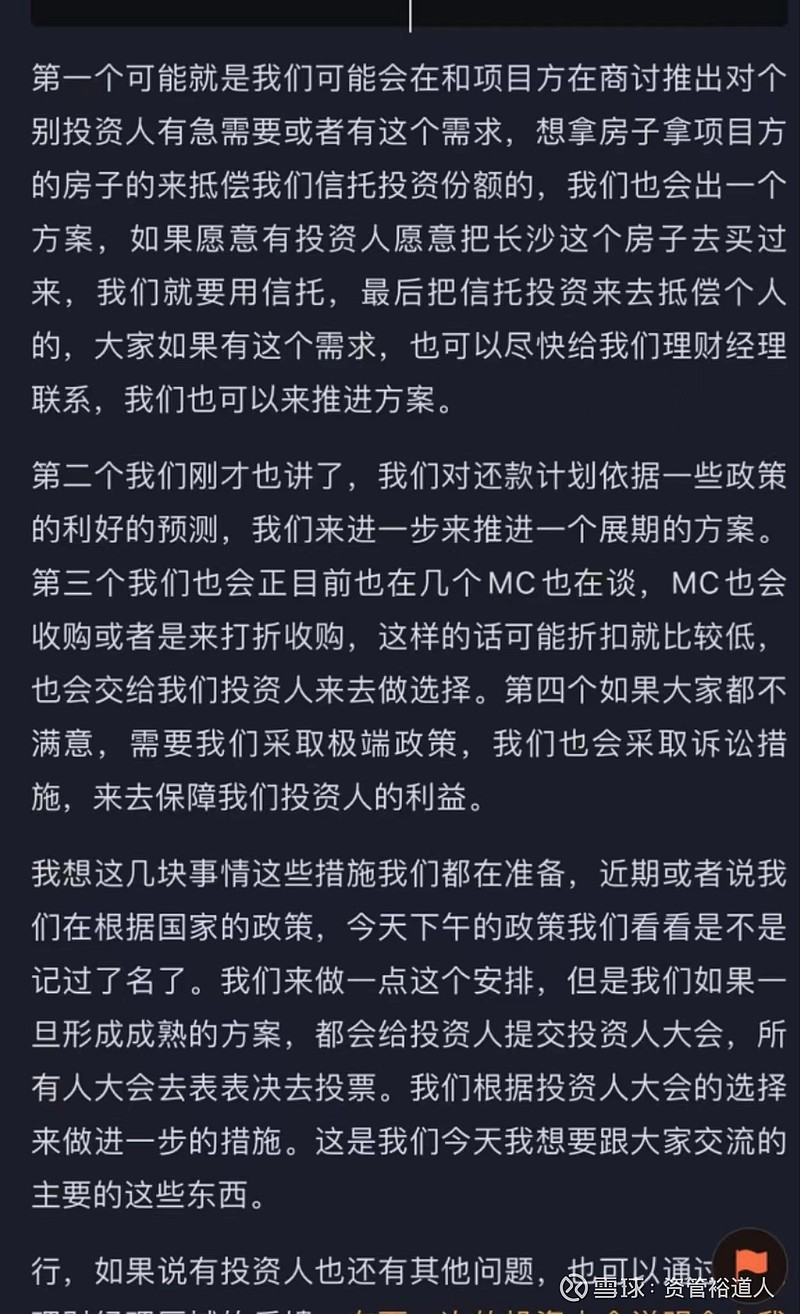

直播留言的投资人,是来自兴业信托•筑地D015(旭辉杭州新塘)集合资金信托计划”,该项目原定于2022年10月20日,但产品到期后并未如期兑付。截止到2023年11月,投资人仅仅收到2000万元的兑付。

项目逾期的原因,兴业信托给的解释是调控政策带来的市场降温,叠加非预期冲击等因素。使得信托计划的交易对手面临融资渠道受限、销售下滑的状况,导致流动性进一步紧张。以旭辉集团的目前的情况,该笔回购的落实性可能要打一个大大的问号。

监管对于该项目也做了深入调研,结果显示筑地 D015 信托计划“设定对赌,确保投资者收益”表述不严谨,存在对股权项目底层资产管控力度较弱的问题;对明股实债的理解存在偏差且向部分投资者宣称该信托计划明股实债,该公司培训管理存在疏漏,投后管理存在履职不到位等问题。

从投资人反映的情况来看,确实不容乐观。

今年四月,兴业信托另一个项目兴业信托·筑地L001(保利发展)集合资金信托计划延期临时信息公告(下称筑地L001),当时该公告引发了地产金融圈一阵躁动。

该信托计划属于股权类项目,资金主要用于广州保骏置业持有的广州市白云区棠景街三元里项目——“保利·阅云台”,保利为项目操盘方。

该计划此前已进行了两度延期,没有如期完成退出,是因为达成条件,按协议项目需要实现经营性正现金流,才可退出,保利资本预计最快也要2024年下半年才能满足条件。

两个项目的逾期,一方面显示出行业的不景气,另一方面也反映了兴业信托在风险控制、尽职调查等反面存在的诸多问题。

年报上,兴业信托表示始终坚持“以客户为中心”的消费者权益保护工作理念并且罗列了七方面的工作。只是从筑地 D015 信托的反应来看,年报里所称的“积极回应客户诉求,持续推进相关处臵工作,优化完善业务流程及客户服务等,最大程度保障信托计划项下财产和受益人权益。”是不是有点违和了。

写在最后

今年4月,兴业信托管理层发生变更。兴业银行杭州分行副行长郑志明拟任兴业信托董事长。公开资料显示,郑志明在金融行业有着丰富的经历,特别是在银行管理和信用卡业务方面。

摆在他面前的,是一个业绩暴雷,拖银行系后腿的兴业信托。在随后的会议上,郑志明为兴业信托进行了定调。

定位上,兴业信托要成为全集团的生力军;重点工作是不良化解、回归主业、转型发展。要求最大程度发挥信托与银行之间的协同效应与资源优势,多反面提质增效,促进公司经营业绩尽快企稳回升。

在风险处置上,郑做了单独说明,足见其重视程度。

2024年,兴业信托能否扭转颓势?答案只能交时间。