$昆药集团(SH600422)$ 因为上周又买回不少@昆药集团,虽然猜到有可能利润继续下滑,不过看到利润继续下滑16%,扣非25%还是很难受,所以详细看看报表,找找有没有指的期待的,以求安慰。

1、昆中药继续增长,昆中药 2018 年上半年营业收入较 2017 年同比增长 18%、净利润增长 13%(扣除非经常性损益后权益净利润同比增长 32%)。中药注射剂比例将至25%。算是应对中药注射剂危机较好的处理方式,不知珍宝岛和中恒集团这两块如何,没研究,如果其他两家增长,昆药主动缩减市场说明市场营销还是弱啊。但值得一提的是,血塞通药业利润较去年已恢复增长,下边会列一下。

2、2018 年上半年,昆 药商业实现主营业务收入 133,339.03 万元,较上年同期增长 14.72%,毛利率 9.56%,较上年同期 增长 91.20%,净利润 1,167.65 万元,较上年同期增长 75.82%。属于昆药新增长的一块业务,值得期待的是收购曲靖康桥等公司的目的是:云南省医药经销的终端网络布局,目前已初步达到目标。下一步目标:实现区域、市场(基层到等级医院)70%以上的覆盖。 据我听说,下一步国家政策似乎要进一步降低医院的药物利润占比,让利大概30%的市场给终端或网上药店,由于没有看到具体的文件,就当YY吧。进一步覆盖终端有益于昆药优质药的推广,但云南市场毕竟比较小,不知下一步管理层怎么考虑。

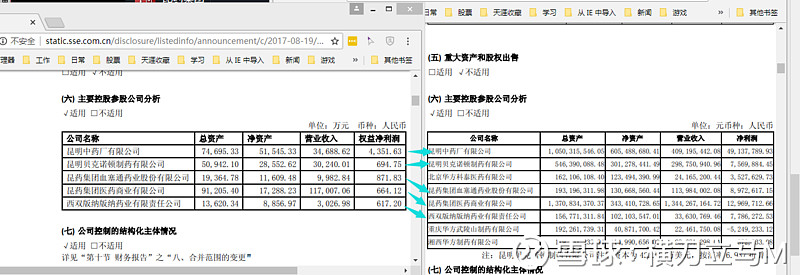

3、2017年半年和2018半年利润对比,上边说的血塞通公司恢复增长的情况如下图,上图:

主要参股公司除重庆华方外,都有起色。这次医保目录影响较大的血塞通注射剂,从2016年开始血塞通公司业绩就开始下滑,2016年1003万下滑到2017年半年的871万,2017年下半年更惨。2016年全年2317万,2017年全年1428万,下滑明显。因此血塞通公司恢复增长实属不易。且集团平台中公司:天麻素注射液、秋水仙碱片、乙酰天麻素片、灯银脑通胶囊、血塞通滴丸 等重点品种的销售数量,分别同比增长 10.15%、5.08%、66.63%、57.19%、9.26%;我认为下半年业绩增长还是值得期待的。

---------------------------------------------------------------------------------------------------

预留疑问:销售费用中的市场推广费

销售费用自2016年开始不断增加,其中主要是市场推广费。

之前对销售费用增加的解释是:公司加大产品推销,业务员差旅费增加,市场推广费也随收入的增长而增加。但不是行业内人员,不知费用用在了何处。

市场推广费数据:2015年半年2亿,全年3.71亿;2016年半年2.63亿,全年4.03亿;2017年半年4.72亿,全年7.78亿;2018年半年9.28亿。

推广总得设置一个目标吧,别让人有一种无底洞的感觉啊,光花钱我也很在行。周六给昆药总部打电话没人接。[好逊]

----------------------------------------------------------------------------------------------------

先写这么多,现在唱空的人一堆一堆的,给自己点希望,有新发现在补充。

好久没写这么多了,要@今日话题 。