本文包括:$万达轴承(NQ873843)$ 的申购分析结论、发行情况、公司简介、业绩情况、预计中签金额和碎股金额估算。关注作者获得专业及时的北交所新股分析。

申购分析结论:

优势:发行估值不贵,接近净资产发行,PE14倍;有机器人概念;断档后的第一股;920号段第一股;吃肉没悬念!

劣势:业绩一般;卷出天际,算好资金别挂零了!

结论:

万千宠爱于一身,吃肉没悬念。

门槛较高,200w以内劝退!

发行情况:

申购日期:5.21(周二)

发行价格:20.74元

网上发行数量:475万股

流通老股:0

发行后PE:14

流通市值:0.985亿

公司简介:

万达轴承主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。

公司作为国内叉车轴承的先行者,率先研发国内叉车专用轴承,经过多年发展,公司已成为国内规模最大的叉车门架专用轴承制造商。根据中国轴承工业协会统计数据,公司叉车门架滚动轴承产品2021年和2022年国内市场占有率位居第一,全球市场占有率位列第二。

公司发展机遇主要有如下两个点,故事和概念还是勉强能讲的:

1.智能仓储繁荣驱动叉车产业新机遇。

2.国产化进程加速推高工业机器人回转支承市场需求。

业绩情况:

公司2020-2023年营收分别为2.61亿元、3.54亿元,3.38亿元,3.43亿元,2020-2023年公司归母净利润分别为1705.39万元、9498.59万元,4345.04万元和4950万元。

2024年第一季度报告,公司营业收入为8553.95万元,去年同期为8601.68万元,同比减少0.55%;归母净利润为1425.98万元,去年同期为1084.23万元,同比增长31.52%

业绩整体看一般般。

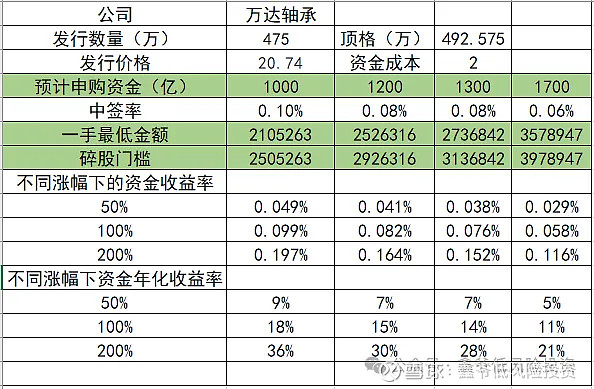

预计中签率:

此次发行数量太少,会非常卷!

门槛比无锡鼎邦高很多,因此申购资金不太可能到1700亿。

门槛比芭薇股份高,但同时顶格也比芭薇股份要高,预计申购资金和芭薇股份接近。可能略高于芭薇股份。

按照1300亿申购资金估算:

100股金额为273万,顶格大概率是1+1,如果申购资金不及预期可能有2+1。

少于200w的资金极大概率都是炮灰,慎重!

我计划顶格,稳1+1,博2+1。

点击下方关注作者,分享北交所新股分析以及套利等低风险投资机会