本文包括:$海昇药业(NQ870656)$ 的申购分析结论、发行情况、公司简介、业绩情况、预计中签金额和碎股金额估算。关注作者获得专业及时的北交所新股分析。

申购分析结论:

优势:老股只有100股,准新股;最近北交还没有破发的新股。

劣势:概念很一般;今年业绩下滑;流通市值不小;周三申购逆回购四天资金成本。

结论:

赛道一般,业绩一般,基本面很一般。唯一的亮点是没有老股。不过目前申购资金有惯性,不太可能一下中签率太高,风险可控。

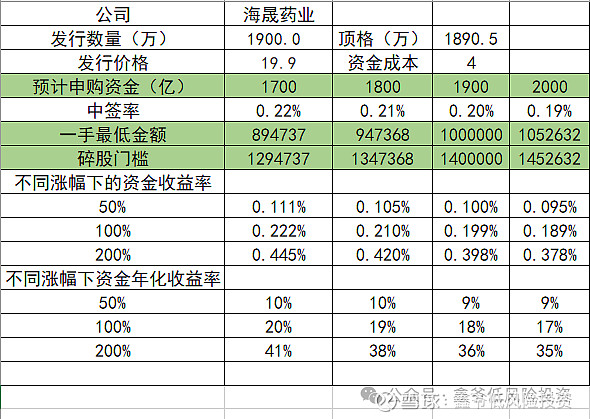

预计95w中100股,135w拿1+1。100股金额还不小,大号的鸡肋。搞多了怕他乱来,不搞吧也怕他乱来,我计划按照1+1申购。

发行情况:

申购日期:1.24(周三)

发行价格:19.9元

网上发行数量:1900万股

流通老股:100股

发行后PE:14.53

战投数量:10家

流通市值:3.78亿

公司简介:

海昇药业主要从事兽药原料药、医药原料药及中间体的研发、生产和销售。公司自设立以来,逐步成长为以抗微生物和抗寄生虫为核心的兽药原料药、以解热镇痛和抗菌为核心的医药原料药的生产企业,形成了兽药原料药和医药原料药同步发展的优势。

公司自设立以来即专注于兽药原料药、医药原料药及中间体领域。从营收结构来看,兽药原料药和医药原料药的总销售占主营业务的比例在70%以上,兽药原料药为公司营收主要来源,2020-2022年占公司营收比例为59.61%、69.23%和68.88%,2023年H1这一比例提升至71.16%,业务保持稳定发展趋势。

业绩情况:

从业绩方面来看,公司营收从2020年的2.07亿元增长至2022年的2.64亿元,CAGR为12.93%;归母净利润从2020年的7948.50万元增长至2022年的11268.10万元,CAGR为19.06%,业绩稳定增长。

2023年H1公司营收为1.27亿元,与上年同期相比下降8.13%;归母净利润为5396.56万元,与上年同期相比下降11.02%。

预计中签率:

海晟药业发行量较大,中签率会比较高,现在大盘氛围较差,预计申购资金不会超过许昌智能的1800亿,按照1800亿资金计算:

预计1手最低金额95w,碎股门槛135w。

关注作者,分享北交所新股分析以及可转债等低风险投资机会