一周的沉寂后,$许昌智能(NQ831396)$ 终于发布了申购公告!但是有点鸡肋!

本文包括:许昌智能的申购分析结论、发行情况、公司简介、业绩情况、预计中签金额和碎股金额估算。关注作者获得专业及时的北交所新股分析。

申购分析结论:

优势:概念还行,业绩稳定增长;目前还是恒纪元,风险可控。

劣势:发行估值不低;资金成本四天(逆回购来说);流通老股巨巨巨多。

结论:

智能配电设备概念还行,业绩稳定增长,但毛利逐年下滑,老股巨多,首日流通盘巨大。整体质地很一般。

预计申购资金1700-2000亿,100股门槛不高。风险不大,虽然肉不多,但更怕万一踏空,恒纪元我无奈继续申购。

发行情况:

申购日期:1.17(周三)

发行价格:4.6元

网上发行数量:3087.5万股

流通老股:5818万

发行后PE:29.66

战投数量:6家

流通市值:4.1亿

公司简介:

许昌智能主营业务为智能配用电产品、新能源产品和系统的研发、设计、组装、销售和服务,以及电力工程总承包业务。公司具备提供智能配用电产品和系统、城市轨道交通供用电、“一站式”电力总承包、智慧小区、能源云平台、电动汽车充换电、数据中心、能效管理系统、微电网储能系统、光储充一体化系统等整体解决方案的能力。

同行业上市公司方面,许昌智能的可比公司有中国西电、金盘科技、白云电器、北京科锐、科润智控、亿能电力。许昌智能营收规模较小,但销售毛利率处于同行业较高水平,2022年毛利率为25.67%,仅略低于亿能电力;研发投入方面,公司处于同行业平均水平。

此次IPO募投拟募3.00亿元用于新型电化学储能系统产业化建设项目、园区综合能源低碳管控系统建设项目、智能光伏发电及运维系统建设项目和补充流动资金。其中,拟投资1.19亿元用于新型电化学储能系统产业化建设项目,该项目建成后将给公司带来新的盈利增长点。

业绩情况:

2020年-2023年前三季度,许昌智能的营业收入分别为3.25亿元、4.16亿元、4.82亿元和3.65亿元,同期归母净利润分别为2947.64万元、3634.71万元、4188.54万元和2481.15万元。截至2023年前三季度,公司营收和归母净利润的增长率分别为62.32%和148.46%。业绩逐年增长。

但是值得注意的是许昌智能经营现金流表现不佳,同时多家应收账款企业被列为失信被执行人,或陷营运资金不足风险。同时,公司存在财务内控不规范的情形。

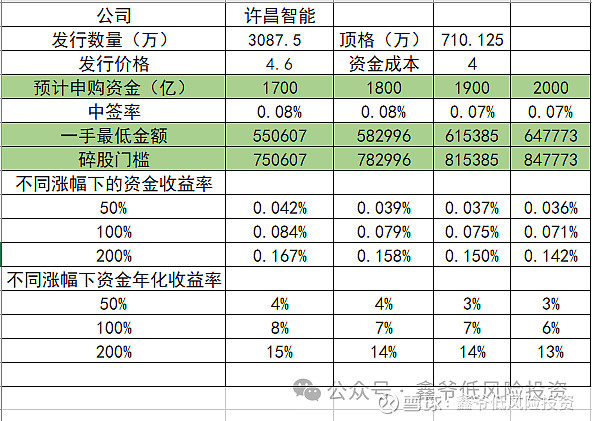

预计中签率:

许昌智能发行量较大,对小资金比较友好,由于公司质地很一般,预计申购资金不会超过云星宇,但是大概率高于康农种业。按照2000亿资金预估:

100股需要金额65w,碎股门槛85w。由于总资金门槛较低,1+1有较大概率翻车,建议最好按照2+1来申购。

这个中签率,风险不大,但是肉也不多,上涨50%资金收益率超过逆回购,上涨小于50%可能亏利息。

关注作者,分享北交所新股分析以及可转债等低风险投资机会