$立方控股(NQ833030)$ 申购分析结论:

优势:公司概念不错为智慧城市概念;良心价格发行,关门前价格31,发行价7.69折让幅度较大;估值不高

劣势:业绩近几年停滞;最近行情较差影响新股炒作

结论:总体来说公司诚意满满,概念也还不错,有炒作的空间。在当前市场环境下属于有一定风险的博弈标的。预期盈亏比较高,计划全力申购

发行情况:

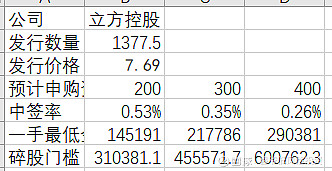

申购日期:10.25(周三)

发行价格:7.69元

发行数量:1667.5万股

网上发行数量:1377.5万股

流通老股:863万

发行后PE:17.15

发行后总市值:9.09亿

战略配售:5家战投

公司简介:

立方控股是一家以提供出入口控制与管理产品和服务为基础,致力于为客户提供智慧物联综合解决方案的高新技术企业。公司主营业务包括智慧停车系统、智慧门禁系统、安全应急系统、停车运营服务等细分领域,各类产品和服务广泛应用于政府机关、企事业单位、智慧园区、智能楼宇、交通枢纽、住宅小区、商业物业以及旅游景区等区域。

截至招股书签署日,公司已取得授权专利94项,其中发明专利19项、实用新型专利35项、外观设计专利40项,以及软件著作权127项。

深耕行业多年,2022年公司被认定为国家级专精特新“小巨人”企业;2020年-2022年,公司连续被认定为国家规划布局内重点软件企业。公司旗下的“立方”、“REFORMER”、“DELOUL”、“行呗”品牌已成为出入口控制与管理行业主要品牌之一。

业绩情况:

业绩方面,2020年-2022年,公司营业收入分别为4.31亿元、4.68亿元、4.65亿元,归母净利润分别为5795万元、6173万元、4137万元。

2023年1月1日-2023年6月30日,公司实现营业收入1.84亿元,同比增长8.08%,净利润972.00万元,同比增长22.52%

预计中签率:

预估申购资金300亿左右,中签率0.35%,一手所需资金22w,碎股门槛在45w左右。风险可控

关注作者,即时获取专业的北交所打新分析