原文出自森瑞研究员:37度雪

周末网传恒瑞pd-1要降到4万/年,很多人觉得不可思议,竞争来的太快太激烈了,因为马上就要进行医保目录谈判了,这里我就简单说一下我的看法,纯属个人观点,不构成投资建议。有不同观点请轻拍。

当PD-1/PD-L1 抗体被誉为“肿瘤治疗抗生素”的那一刻起,就奠定其在人类药物学历史上其伟大的地位,但是同时也为后续的市场激烈竞争埋下了铺垫,致使许多厂家争相研发。根据相关数据统计,2006年到现在接近3000多项PD-1/PD-L1抗体临床试验在进行,目前全球在研的PD-1/PD-L1项目已经多达100个,这100多个是不是最后会是怎样的结局,我们结合中国目前相关市场现状可以进行一些推理和预测。

目前国内已经获批上市的有以下这么多个,同时目前,除了已上市的6款,国内市场还有共计15款处于临床或上市申请阶段的PD-1单抗药物,进展较快的包括誉衡药业PD-1赛帕利单抗注射液的新药上市申请已获得国家药监局受理,适应症为用于治疗二线以上复发或难治性经典型霍奇金淋巴瘤(r/r cHL)患者,嘉和生物的PD-1单抗杰诺单抗注射液的新药上市申请也同样获得国家药监局受理,用于治疗外周T细胞淋巴瘤。后面康方生物的PD-1也快了(与中生合作),基石的都快了,竞争激烈程度不言而喻。

从今年上半年的销售情况来看,信达生物、君实生物以及百济神州的PD-1产品分别实现营收9.21亿元(三季度6亿)、4.26亿元以及3.5亿元,恒瑞医药未对外公开卡瑞利珠单抗的销售收入,据全球医疗健康领域服务商IQVIA数据,上半年卡瑞利珠单抗销售额超20亿元,全年估计50亿都有可能。K药2019年在中国已经超过20亿元。

如果给个排名的话,现在国内市场的顺序大概就是恒瑞、默沙东、信达、君实、BSM、百济神州。

PD-1在初期的话各家肯定多少都有off-lable的现象,而且在中国市场,销售能力是非常重要的,这也是恒瑞为什么放量这么快的原因(软实力这块信达也不弱),K药凭借堆起如山的数据拥有着适应症和临床效果的优势,暂时妥妥的安居高端市场位置。

但是O药就比较惨了,我猜测的话后面可能就没有O药什么事了,可能BSM也没有想到2019年全球能卖到73.41亿美元的O药,在中国却卖不动,这也正好反映出了国内PD-1市场竞争的激烈程度。后续其它老外厂家的PD-1再进来很难会有表现,抢到什么肉。

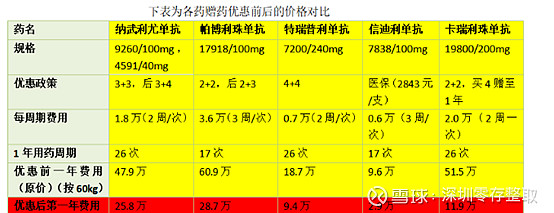

而且信达去年在纳入医保后优惠后的价格进一步降低,而且马上新的医保谈判即将开始,价格竞争已经开始了,那降到4万不是很正常吗?(下表数据来源于网友公开信息整理)

可以预见的是,这种激烈竞争的背后意味着PD-1的市场博弈已囊括了多种因素,包括价格、适应症拓展和后期产能的比拼。

那在这种情况下对于恒瑞信达这些国产厂商来说,pd-1单药的峰值也将会来的比较快,但是因为其临床联药适应症广泛,会与联药一起产生相互促进的作用,一方面带动自家的其它品种继续销售,另一方面也延续自家PD-1的生命周期。

对于后面即将上来的厂家,除了一些大厂自身软实力强以及在联药方面有自己的优势,一些小厂可能没有办法玩下去。

而且从适应症的布局上来看,并不是谁的之前临床效果好多少久布局的快,而是直接与厂家的经济实力以及联药的情况综合决定了,但总体上来看,都覆盖了一些主要的大品种的肿瘤疾病,未来的适应症的差异可能只会体现在一些小的适应症上,当然也会因为各家PD-1的对一些适应症的临床效果存在差异,整体上来看大品种的适应基本都会覆盖。

那最后PD-1的命运会是什么,为什么还有那么多厂家继续要做下去?

我们抛开价格、成本、软实力这些因素来看,PD-1和青霉素在临床上的使命是不是很类似?当初青霉素没有出来前,细菌感染类疾病对人体的伤害也是非常大的,但在青霉素这种广谱的抗生素出来后造福了人类,而现状的PD-1在癌症领域也很类似,因此未来对于PD-1原理类的单品来看,命运肯定是和青霉素类似作为服务于人类的产品走下去,但是它依旧会和其它优秀的药品一样有一个较高的生命高峰和周期。

但既然如此为什么还有那么多企业想继续做下去,对于一些大药厂而言,肿瘤市场是必须参与的市场,而PD-1作为肿瘤领域在接下来的一些年里回避不了的重要单品,除了其自身单药的价值外,联药的价值其实更加重要,因为联药一定程度上还能延缓自家其它品种的生命周期,因此PD-1对于一些大型药企来说,它本身不仅仅是一款药,而且还是一款战略性的产品,你可以最后PD-1单药本身不赚多少钱,但是你得有。