2021年是十四五规划的开局之年。

为了不给2021年增加压力,运营商有动力做低基数,特别是利润率方面。

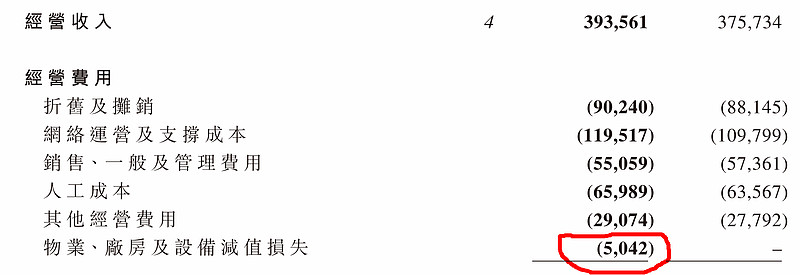

中国电信因为有回A上市,做大市值的需求,做了一个物 業、廠 房 及 設 備 減 值 損 失。但是又怕粗心的读者看不见,很贴心地利润表里单列出来。仿佛在告诉投资者,“我在这里!我在这里!”

可是中国移动距离回A还有一断时间,股权激励的期权最早2022年6月才能行权,但是又要做低利润基数,那该怎么办呢?

最初,我怀疑中国移动也会放到资产减值里。可是4/7日出来的年报里没有发现。

结合电话会议中管理层的明确否定,只能再对比看。

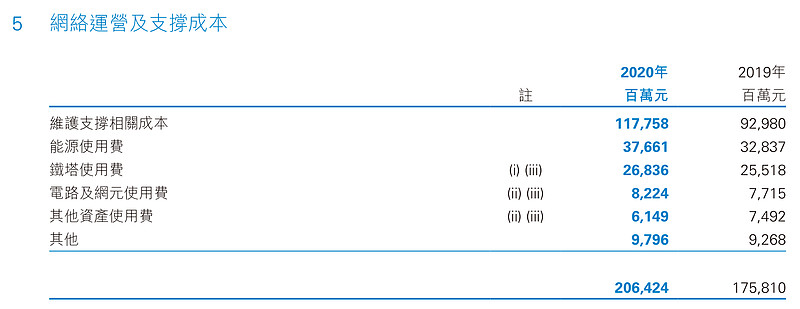

在营运支出的说明里,管理层对于同比增加17.4%的网络运营与支撑成本,给出的理由如下:

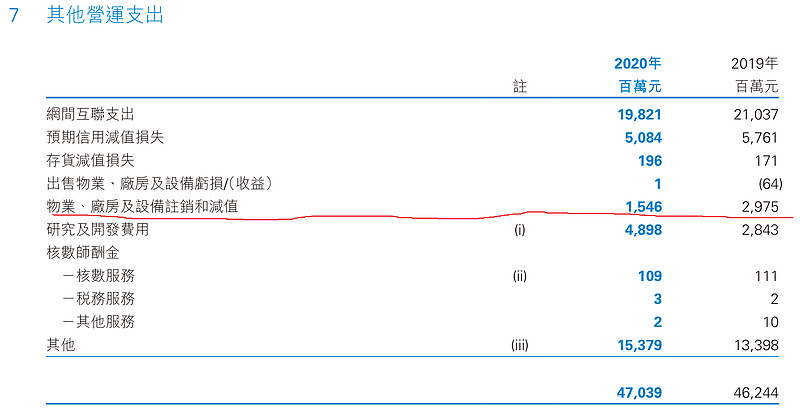

網絡運營及支撐成本為2,064億元,比上年增長17.4%,佔營運收入比重為26.9%。增幅較大的原因一方面為5G網絡、數據中心等規模擴大,電費較快增長;另一方面面向智慧家庭、DICT業務及智慧中台建設等轉型投入增加。2020年原口徑鐵塔服務費為443億元,比上年增長6.9%。

网络运营及支撑成本?让我们看看构成:

主要增加项是维护支撑相关成本,共计248亿。

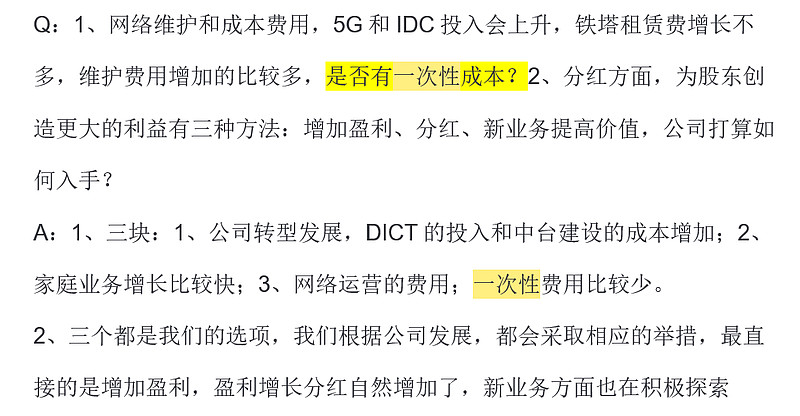

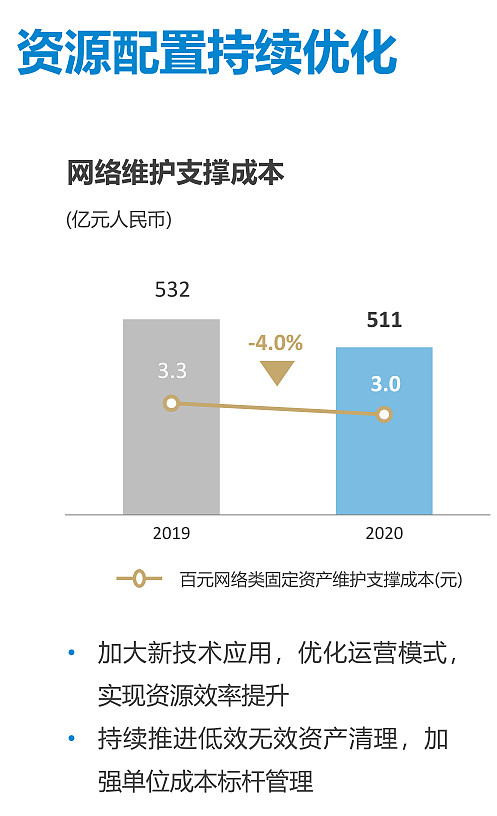

看到这里,我突然想起来了,管理层介绍2020年运营效率提升时说的网络维护支撑成本是下降的啊?见PPT28页。

这到底是怎么回事呢?

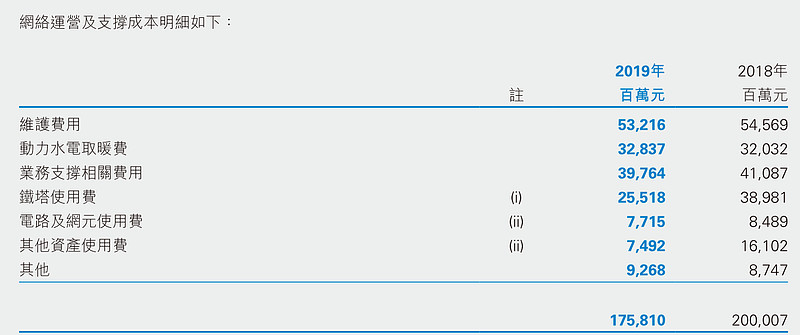

翻开2019年年报。怎么变了?2020年报把维护费用和业务支撑相关费用合并了,顺手给動力水電取暖費起了一个与时俱进的名字:能源使用費。

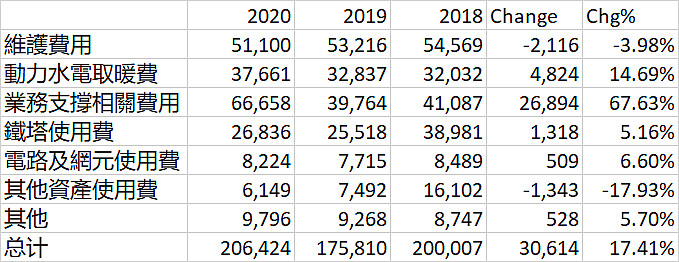

还原一下:

这个业务支撑相关费用增长了269亿,约68%。

这个费用到底包括什么内容呢?这个科目也是随着业务增长,慢慢地从其他费用中单列出来的,能查到的解释是在2018年年报111页中,当年还包括研发费用:

業務支撐及研發相關費用主要包括新業務支撐費、新技術研發費以及測試設備攤銷等相關成本。

现在研发费用到了49亿,也已经单列出来,那么这项费用就只包括新业务支撑费了。

总而言之,中国移动通过两次合并运营支出费用相关科目,做低利润基数而让人不易察觉。

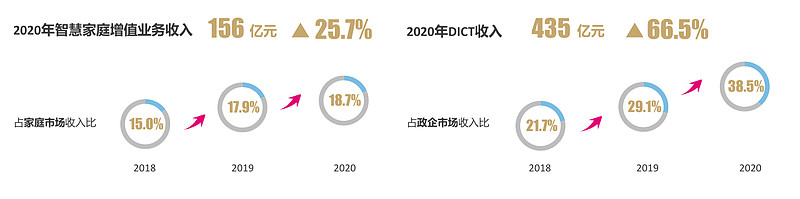

当然,如果你要反对,支持管理层的解释,说是因为DICT业务增加66.5%,而业务支撑费用相应增加67%,那我也无话可说。可是为什么中国电信相应的opex怎么只增加8.9%呢?