继续分析茅台的资产负债表,今天分析生产类资产,先看简化版的资产负债表。

生产类资产顾名思义就是跟企业生产相关的资产,茅台2023年年报中生产类资产为359.57亿元。

主要包括:199亿的固定资产、85.7亿的无形资产、46.5亿的递延所得税资产、21.4亿的在建工程、3亿的使用权资产、2亿的开发支出和1.6亿的长期待摊费用。

一、固定资产

茅台的固定资产包括:房屋及建筑物、机器设备、运输工具、电子设备及其他。

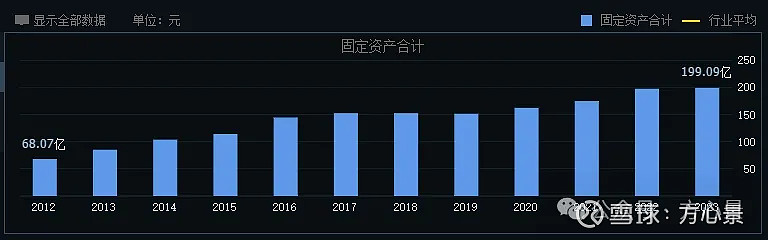

从规模来看固定资产从2012年的68亿到2023年的199亿,且2016年进入150亿附近后就基本处于稳定状态,并没有大涨大跌的变化。

固定资产中房屋及建筑物占比93%,机器设备仅占了4.6%,剩下的是运输工具、电子设备及其他。

茅台的固定资产中,房屋和建筑物占比非常高,这表明茅台的资产结构非常集中,主要的固定资产是酒厂、仓库、办公大楼等。

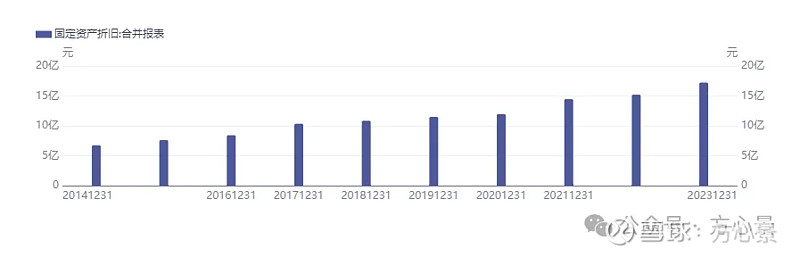

另外高比例的房屋和建筑物也带来了每年较高的折旧和摊销成本,从下图也可以看出每年固定资产折旧都在增长。

高比例的固定资产投资可能会增加公司的财务风险,尤其是在经济下行或市场环境不利时,可能需要更多的资金来维持资产的价值和运营。

看固定资产时要看其规模、结构以及折旧和减值情况,茅台固定资产规模占总资产7.3%,结构集中主要为房屋和建筑物。

折旧和减值可以看其会计政策和会计估计里的折旧方法和减值计提方法。

直线法折旧是最常见的折旧方法,年折旧率计算公式为:年折旧率 = (1 - 预计净残值率)/ 预计使用寿命。

此外还有双倍余额递减法和年数总和法,感兴趣的可以自行搜索。

这里要检查企业是否在固定资产的整个使用寿命内统一采用某种折旧方法,是否在不同期间变更了折旧方法。

二、在建工程

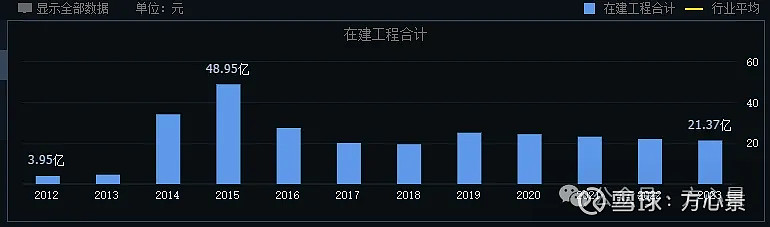

在建工程是固定资产的前身,茅台近几年在建工程数据如下:

可以看出近几年稳定20亿左右,主要的在建工程也在财报中进行了披露,大多是跟主营业务相关的。

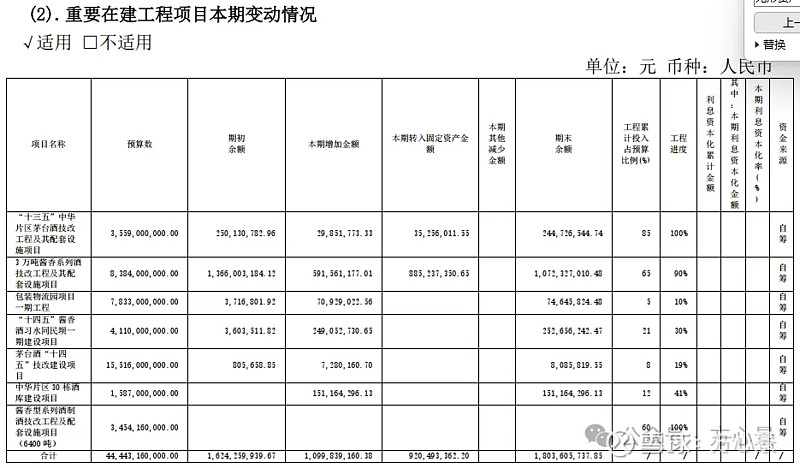

在建工程要横向比较,观察工程进度,有没有停工不动的工程,比如包装物流业项目2022年是8%,2023年是10%,不能说没有进度,但进度确实挺慢的。

三、无形资产

无形资产看不见也摸不着,一定要看它占总资产规模大不大,也要查看无形资产的构成,知道公司最重要的无形资产是什么,最后还有摊销和减值。

茅台近几年的无形资产数据如下:

基本上是稳步增长的态势,2023年无形资产达到85.72亿,规模上占总资产3.1%,比例很小。

结构上看无形资产主要包括土地使用权和软件开发,土地使用权占无形资产比98%,所以茅台的无形资产主要是土地使用权。

另外茅台没有商誉,说明茅台并没有并购重组事件,无形资产包含的商标权和专利权财报中也没有显示,按说茅台这么大的企业商标和专利权肯定是有的,不知怎么没有在无形资产中展示,有懂的欢迎留言交流。

茅台的无形资产折旧摊销采用的也是直线折旧法,年折旧率 = (1 - 预计净残值率)/ 预计使用寿命。

其中,预计净残值率是指预计土地使用权在使用寿命结束时的预计净残值占其原值的比例,预计使用寿命是指土地使用权预计可以使用的年限。

土地使用权的直线折旧法与固定资产的直线折旧法类似,但需要注意的是,土地使用权是无形资产,因此在计算折旧时不需要考虑其物理损耗,而只考虑时间的推移。

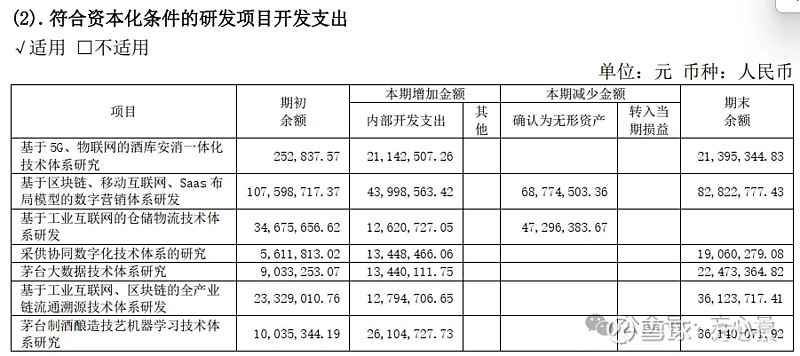

四、开发支出

茅台的开发支出是指企业在开发无形资产过程中能够资本化形成无形资产成本的支出部分,茅台的开发支出在近5年中呈现增长趋势,从2019年的无数据到2023年的2.18亿元,显示出茅台在新产品开发上的投入逐渐增加。

开发支出主要用于新产品开发和技术创新,这有助于提升公司的创新能力,增强市场竞争力。

另外开发支出可以形成无形资产,例如专利、商标、著作权等,这些无形资产可以作为公司的资产,用于抵押或许可给他人使用,从而增加公司的资产价值。

茅台在23年年报中公布的复合资本化条件的研发项目开发支出表格中可以看出茅台也在积极布局互联网、数字化、区块链等热门行业,所以不要简单的把茅台看成传统的白酒企业了。

今天先写这么多吧,明天再写递延所得税资产、使用权资产和长期待摊费用吧。$$贵州茅台(SH600519)$