今天继续分析贵州茅台的债权类资产,贵州茅台业绩稳定,业务简单,很适合新手练习财报分析。

上篇我们分析了应收类款项和其他应收款,今天主要分析预付款项、发放贷款和垫款以及债权投资。

一、预付账款是指企业预先以货币资金或货币等价物支付给供应单位的款项。预付大部分是为了获取商品、原材料或劳务。

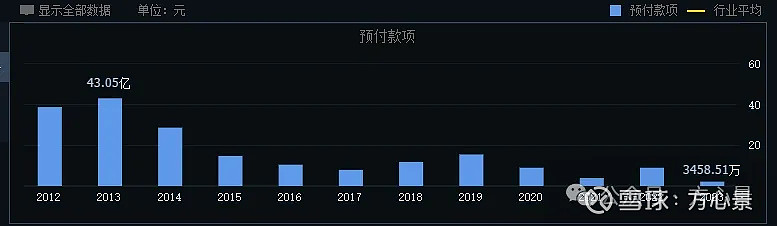

茅台的预付账款近几年变动如下:

可以看出13年创出最高43亿后就一路下跌,去年仅有3458万,翻阅近几年财务报表数据,2017年之前多为工程中标单位欠款和政府部门的土地挂牌出让保证金。

如上图为2017年预付账款前五名情况,2017年预付账款金额为7.91亿元,其中5.46亿是上述五名的金额,我不太明白后面的未结算原因,意思是这个预付款还在茅台账户里?等完工后办理结算?也就是说预付账款的金额只是把资金划拨到这个科目上了,而资金并没有转移到供货商的账户,不知道是不是这样理解的,有懂的欢迎留言赐教。

到2017年后面就很少有工程费用了,但结合在建工程科目,在建工程最近几年一直维持在20多亿,是不是意味着近几年的工程费用不在预付账款里显示了?

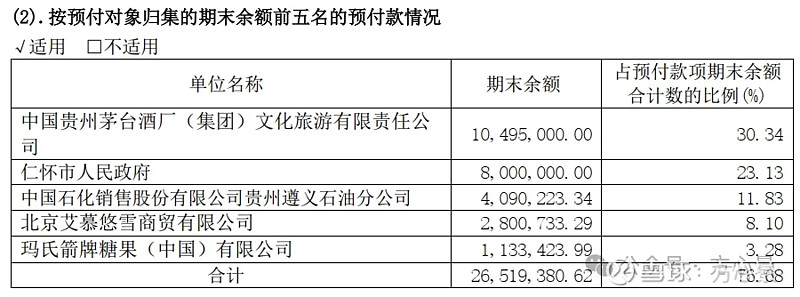

2023年的预付账款里前五名已经没有工程中标单位了,其中有三项金额我觉得可以展开来聊聊茅台在新时代中对产品的突破创新。

一个是中国贵州茅台酒厂(集团)文化旅游有限责任公司,这是茅台的全资子公司,我们从下图它对外投资可以看出有一家旅行社一家物业公司和一家科技公司。

这家巽风公司是茅台和网易合作成立的,一年前发布了一款巽风数字世界的游戏,玩家通过玩游戏就有机会获得茅台酒兑换券,这是茅台在面向年轻人的一种尝试,但游戏口碑并没有如同茅台的口碑一样。

另外两家北京艾慕悠雪商贸和玛氏箭牌糖果分别和茅台合作了冰淇淋和酒心巧克力,对了,还有去年和瑞幸合作的酱香拿铁,这都表明茅台也在积极改变人们对它只会做酒的印象。

至少这些业务都是跟酒有关系的,不算是跨行业经营,虽然网上有很多质疑的声音,但我觉得这种创新还是值得发扬的。

有点扯远了,预付账款不能简单说越少越好,只要在总资产里比重不是特别大就是可以的。

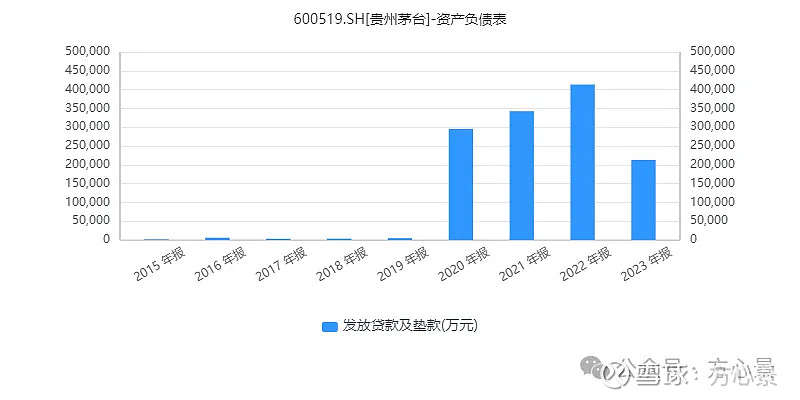

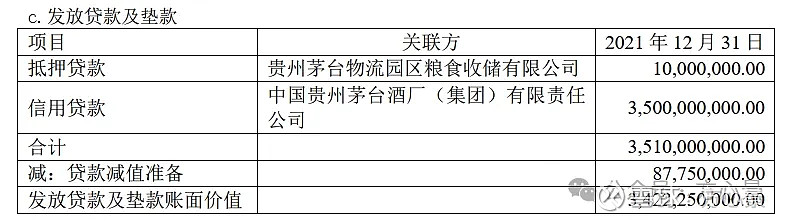

二、发放贷款和垫款是茅台控股子公司贵州茅台集团财务有限公司向成员单位发放贷款。

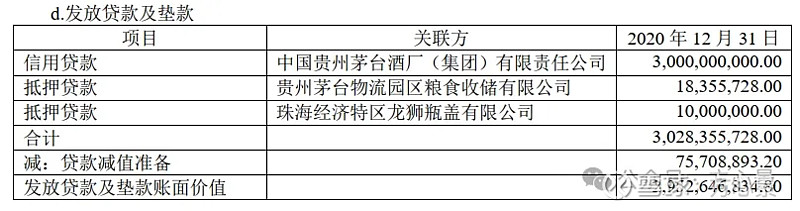

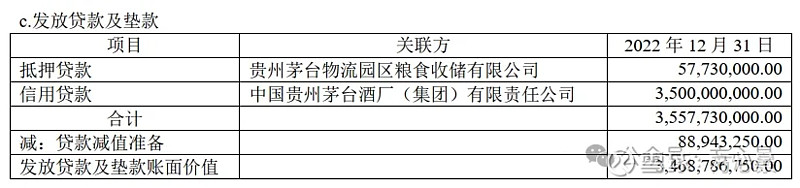

向成员单位发放的贷款和垫款要在关联交易披露,通过上图我们可以看出20年之前都是几千万的金额,但到20年之后就增长至30多亿,翻看财报,下图是2020年到2023年发放贷款和垫款关联方的明细。

可以看出2020年一下子多了一笔30亿的茅台集团的信用贷款,集团通过旗下的财务公司贷款,相当于老爹找儿子借了一笔钱,还得支付利息,当然利率应该比市场上低,这样一来茅台既获得了较低的融资成本,子公司也获得利息收入。

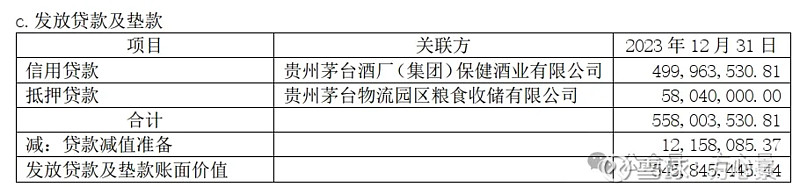

但我没有找到茅台用这笔钱干什么了,可能是日常周转吧,后面21年金额变成了35亿,22年也是35亿,23年就没有了,变成保健酒业借了5个亿。

有个地方我没明白,2023年财报上发放贷款和垫款是21亿,而关联交易中仅有5个多亿,差了15亿,2022年也差了7个亿,剩下的年份和公布的差不多。

难道这个科目不仅仅是向成员单位发放贷款?还贷给其他组织和个人了?有懂的朋友留言讨论一下。

这部分金额是20年之后突然增加的,是不是和新冠疫情时间点一样,是不是成员单位有很多陷入经营困境,需要集团自救呢?但借款主体又是集团自己,而不是旗下的成员公司,这真搞不明白。

另外2023年这个科目金额转为负增长,减少了20.52亿元。这可能表明茅台在2023年面临了一定的资金压力,需要通过减少贷款和垫款的方式来管理其财务风险。

这是一个可以继续关注的点,未来看年报可以关注下。

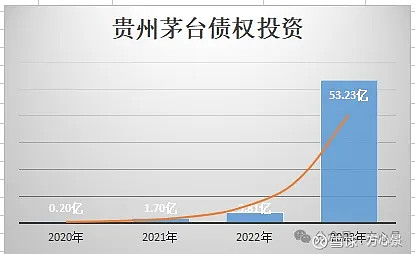

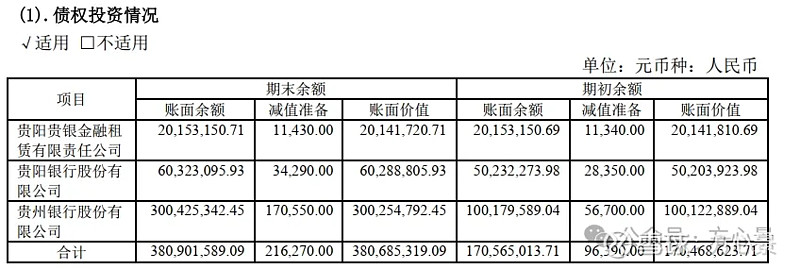

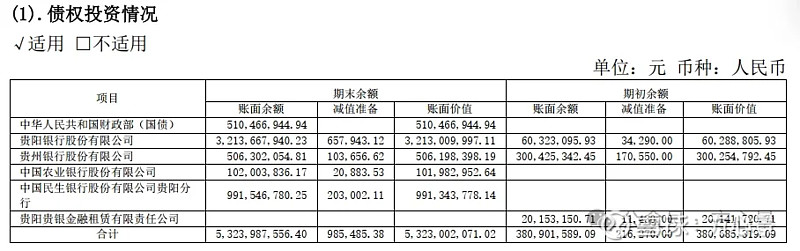

三、茅台的债权投资是指贵州茅台通过其财务公司向其他公司或机构提供债权投资。这些债权投资通常是以贷款或债券的形式进行的,目的是为了支持茅台集团的业务扩展和资金需求。通过债权投资,茅台集团可以获取利息收入,同时也可以参与被投资公司的经营决策。

如上图所示,茅台的债权投资是从2020年开始的,2023年出现爆发式增长,翻阅财报来找明细。

上面是2022年数据,下面是2023年数据,可以看出基本都是跟银行相关的,茅台作为一家大型企业,可能更倾向于选择银行作为债权投资的接收方,因为银行通常被视为资金更安全的金融机构。银行贷款通常有抵押物或其他担保措施,这可以降低投资风险。

也有可能是大的经济环境原因,没有更好的投资项目,而选择这种风险较低的方式,这个科目后续也可以继续关注。

关于债券投资的减值准备我了解不多,看不出有什么问题没有,有懂的朋友欢迎留言交流。

今天就这样吧,茅台债权类资产就分析完了,后面就该存货了。$贵州茅台(SH600519)$