云图控股——业绩持续增长,磷肥有望回暖

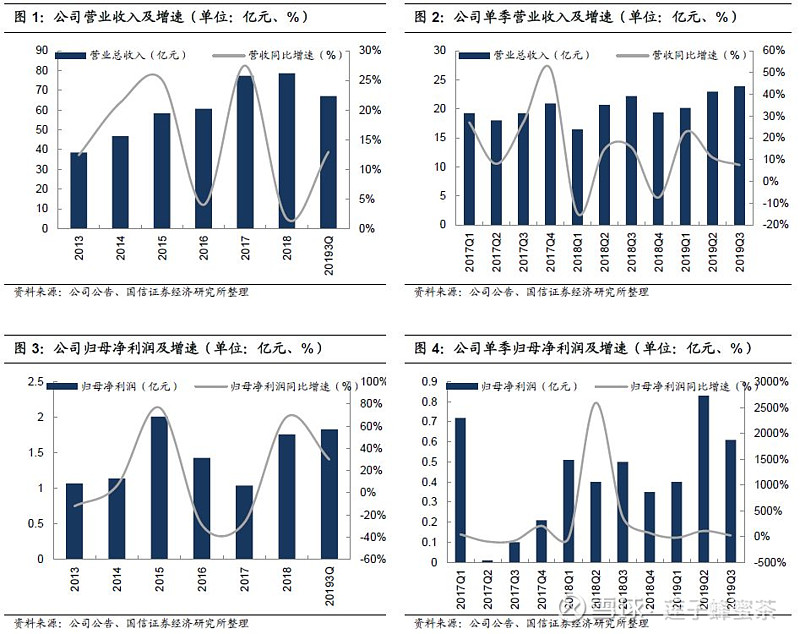

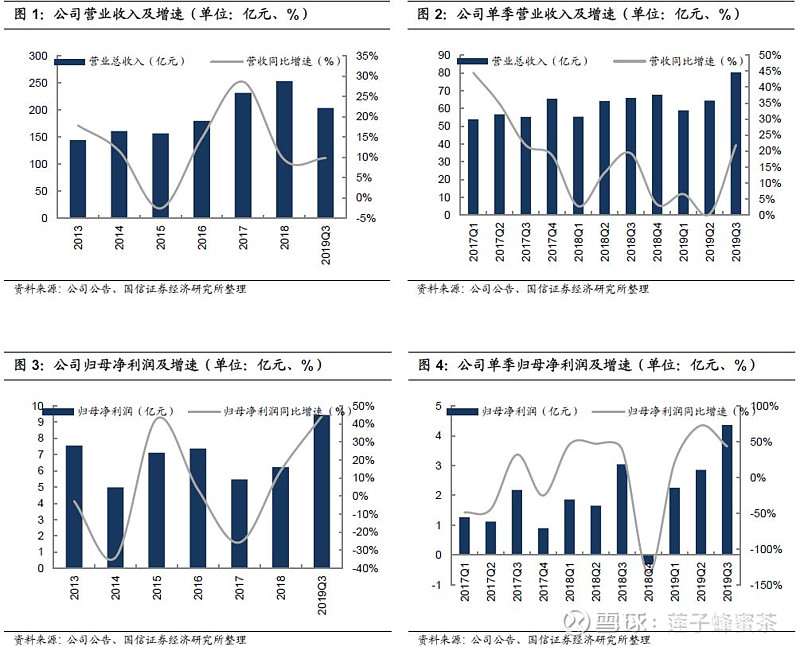

公司公布2019年三季报,实现营业收入66.99亿元,同比增长12.96%归母净利润1.83亿元,同比增长30.04%。单季度来看,2019Q3实现营收23.88亿元(同比+7.53%),归母净利润0.61亿元(同比+21.22%)。公司预计2019年全年实现归母净利润2.11-2.64亿元,同比增长20%-50%。

公司盈利能力逐渐提升,管理成本控制效果显著

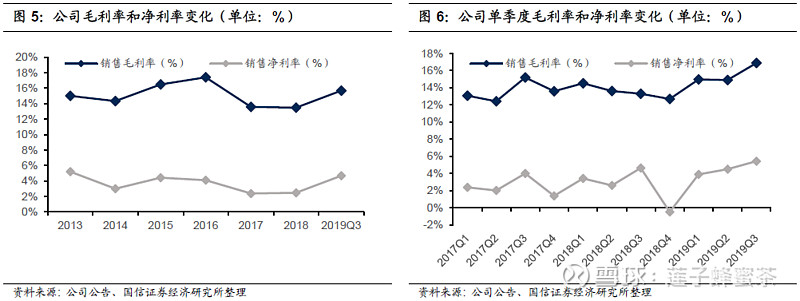

公司2019年前三季度营收有较大的提升,主要由于公司复合肥销量较上年有较大提升,联碱产品和磷化工产品价格上涨。前三季度公司毛利率和净利率分别为15.19%/2.81%,相比2018年同期分别上升1.28pct/0.46pct。Q3单季度期间费用率为11.95%,环比-0.25pct,其中销售/管理(含研发)/财务费用率分别为2.66%/7.92%/1.37%,环比变动-0.87/+0.77/-0.16pct,管理费用上涨主要是新型复合肥等研发费用上升导致。

公司“盐碱肥”多行业布局一体化经营,协同优势明显

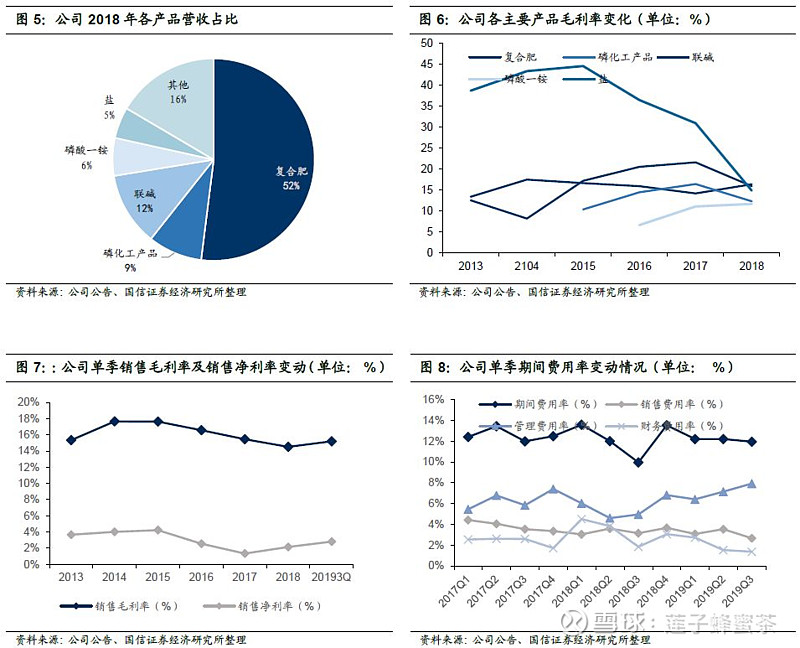

公司以复合肥业务为核心,逐渐开拓盐产业、磷精细化工、调味等业务。目前拥有复合肥年产能510万吨,纯碱、氯化铵60万吨,品种盐40万吨、和磷酸一铵43万吨等。纵向上,公司上游拥有磷矿资源超2亿吨和年产100万吨井盐生产能力,下游有各种新型复合肥和数百种盐品种,拥有“盐-碱-肥”全产业链,在上游供给收缩的大环境下,具有明显的成本优势和抗风险能力。

磷化工供给持续收缩,长期复合肥需求持续增长

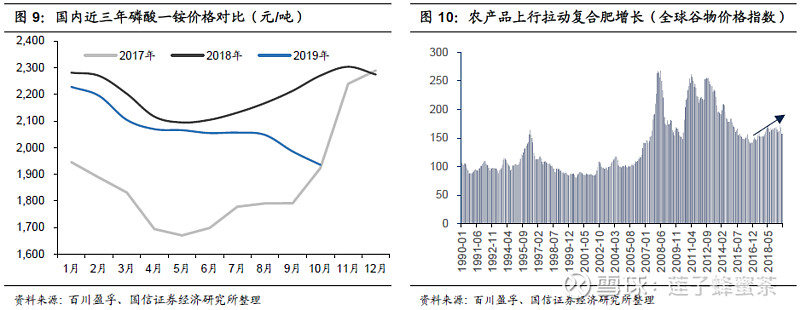

受到“三磷整治”的持续影响,磷化工供给端收缩仍在持续。我国磷矿石产量下降明显,2018年以来磷矿石价格持续上涨,虽然19年以来磷矿石价格有所回落,但供给收缩短期仍难以改变,公司磷矿石资源优势将进一步强化。下游化肥行业较为低迷,但是公司利用一体化成本优势和差异化产品战略逆势增长,随着农产品周期上行,化肥刚性需求也会持续拉动公司业绩增长。

投资建议:看好公司盐碱肥一体化发展,首次覆盖给予“增持”评级。

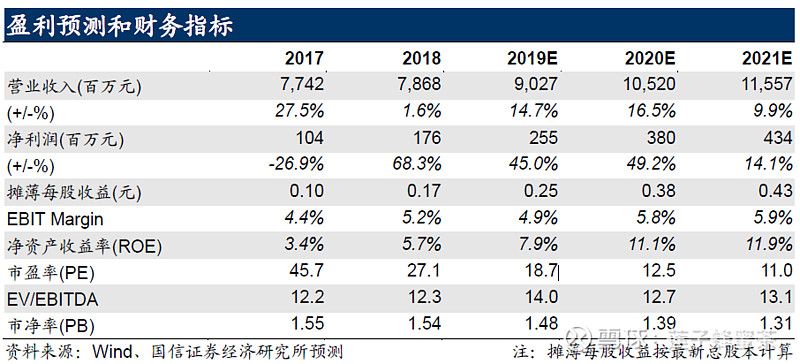

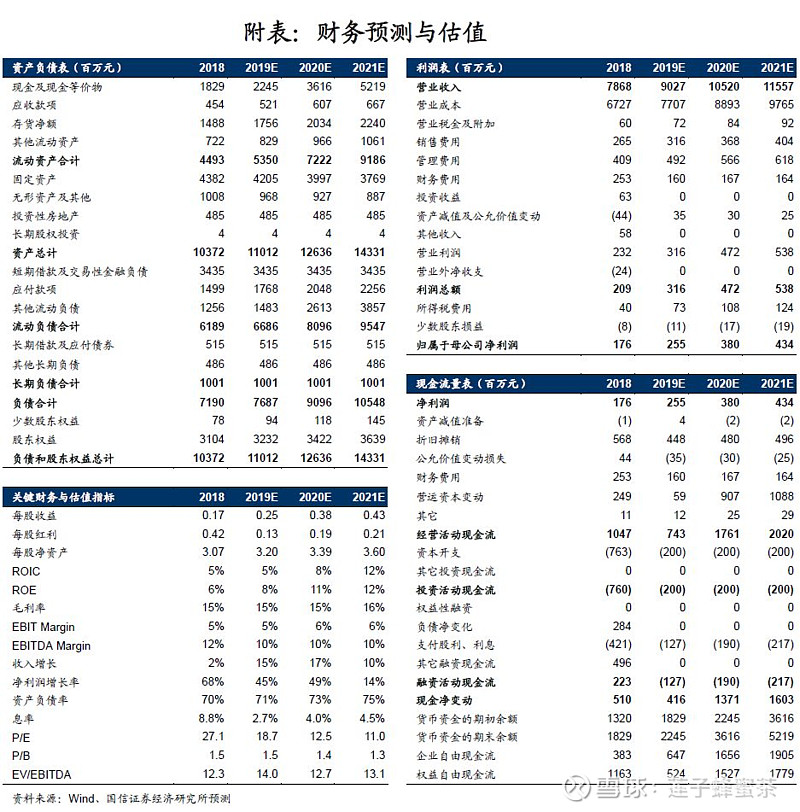

根据前三季度经营情况,我们预计2019-2021年归母净利润2.55/3.80/4.34亿元,同比增速45/49/14%;摊薄EPS=0.25/0.38/0.43元,当前股价对应PE=18.7/12.5/11.0x。

风险提示:磷化工产品价格下降;复合肥需求回暖不达预期。

正文:

公司盈利能力逐渐提升,成本控制效果显著

公司2019年前三季度营收有较大的提升,主要由于公司复合肥销量较上年有较大提升,联碱产品和磷化工产品价格上涨。前三季度公司毛利率和净利率分别为15.19%/2.81%,相比2018年同期分别上升1.28pct/0.46pct。Q3单季度期间费用率为11.95%,环比-0.25pct,其中销售/管理(含研发)/财务费用率分别为2.66%/7.92%/1.37%,环比变动-0.87/+0.77/-0.16pct,管理费用上涨主要是新型复合肥等研发费用上升导致。公司2019年前三季度较2018年相比营业收入有较大的提升,主要是由于公司复合肥销量较上年有较大提升,同时公司联碱产品和磷化工产品价格上涨也推动公司业绩向上。

公司成本控制效果显著。2019年前三季度公司毛利率和净利率分别为15.19%/2.81%,相比于2018年全年分别上升0.68pct/0.67pct,延续2018年下半年的趋势,盈利能力持续上升,毛利率提升主要是由公司磷化工上游产品涨价导致。Q3期间费用率为11.95%,环比-0.25pct,销售/管理/财务费用率分别为2.66%/7.92%/1.37%,环比变动-0.87/+0.77/-0.16个pct。管理费用中研发费用上升较多,主要是复合肥新品研发和化工节能减排技术研发所致。

公司“盐碱肥”多行业布局一体化经营,协同优势明显

公司横向多行业布局,纵向一体化经营。横向上,公司以复合肥业务为核心,逐渐开拓盐产业、磷精细化工、调味品和互联网平台业务服务,外延业务边界。目前公司拥有复合肥年产能510万吨,纯碱、氯化铵60万吨,品种盐40万吨、使用氯化钾6万吨,磷酸一铵43万吨等。纵向上,公司上游拥有磷矿资源超2亿吨和年产100万吨井盐生产能力,下游有各种新型复合肥和数百种盐品种,拥有“盐-碱-肥”全产业链。在上游供给收缩的大环境下,具有明显的成本优势,和抗风险能力。

磷化工供给持续收缩,长期复合肥需求持续增长

受到供给侧改革和“三磷整治”的持续影响,磷化工行业供给端收缩仍在持续。特别是我国磷矿石产量下降明显,2018年以来磷矿石价格持续上涨,虽然2019年以来磷矿石价格有所回落,但是环保政策高压持续下,磷矿石供给收缩短期仍难以改变,公司磷矿石资源优势将进一步强化。目前下游化肥行业较为低迷,但是公司利用一体化成本优势,差异化产品战略和强大的研发优势逆势增长,当前农产品周期处于底部阶段,随着农产品周期上行,化肥刚性需求也会持续拉动公司业绩增长。公司复合肥中主要为新型复合肥,随着经济作物的增长,新型复合肥需求大大增加。

投资建议:看好公司盐碱肥一体化发展,首次覆盖给予“增持”评级。

公司是优秀的磷化工龙头企业,同时也是“盐碱肥”一体化企业,拥有“磷矿石-磷酸-磷肥”和盐产业上下游布局,在当前行业下行的趋势下具有很好的成本优势和产业协同优势。在磷化工行业供给端持续收缩的背景下,公司的资源优势可以帮助公司增加议价能力和市场占有率,复合肥行业供需持续改善,下游需求市场有望回暖,公司盐产业布局趋于完善,未来具有良好的盈利能力。我们预计2019-2021年归母净利润2.55/3.80/4.34亿元,同比增速45/49/14%;摊薄EPS=0.25/0.38/0.43元,当前股价对应PE=18.7/12.5/11.0x。

风险提示:磷化工产品价格下降;复合肥需求回暖不达预期。

正文:

改性塑料行业回暖+PDH项目并表,单季度业绩历史新高

公司发布2019年三季报,公司前三季度实现营业收入203.76亿元(同比+9.85%),归母净利润9.44亿元(同比+44.34%),经营活动现金净流量18.72亿元,同比增长415%。其中,2019年Q3单季度实现营业收入80.34亿元(同比+21.88%,环比24.69%),归母净利润4.35亿元(同比+43.24%,环比52.63%),都创下单季度历史新高。

公司三季报业绩大幅增长,主要得益于改性塑料行业回暖以及宁波金发并表贡献业绩。国内改性塑料的下游主要是家电和汽车行业,虽然今年下游家电和汽车的产量增速较为低迷,但是国内塑料改性率逐年提高,对改性塑料的需求也稳定增长。改性塑料的主要上游原材料是聚烯烃和聚苯乙烯树脂,国内近年新增产能陆续投产,市场供给较为宽松,因此上游原材料价格持续下行,有利于改性塑料行业恢复盈利空间。从公司过去三个季度的毛利率持续增长,印证行业出现拐点。另外一个重要的业绩增长点,就是6月份宁波金发顺利并表之后,公司新增60万吨PDH项目(一期项目建成部分包括60万吨丙烯、60万吨异辛烷、4万吨甲乙酮等石化产品),参考宁波金发上半年情况以及当前行业经营状况,我们预计其每个月至少贡献0.2亿元净利润。

风险提示:原材料价格大幅上涨;PDH项目建设进展不达预期。

新材料业务多点开花,公司业绩有望持续增长

9月份中央全面深化改革委员会审议通过《关于进一步加强塑料污染治理的意见》,塑料污染治理已经引起各级政府的重视,国内对完全生物降解塑料的需求量有望快速增长。另外,公司近年成功量产的LCP材料在5G天线有重要应用,受益于国内5G产业链的快速发展,公司LCP材料的市场需求量也快速增长。在长期大量研发资金的投入下,公司另外还有多个化工新材料产品顺利量产或者逐步扩大产能,是公司长期成长的重要保障。

并购宁波金发,布局上游产业链

公司于5月底完成对宁波海越新材料有限公司的股权收购和工商变更,并于6 月26日将宁波海越新材料有限公司更名为宁波金发新材料有限公司。宁波金发于6月1日起纳入公司合并财务报表范围。

宁波金发成立于2011年4月,坐落于宁波经济技术开发区青峙工业园内,毗邻中国第二大港北仑港,宁波金发项目是国家级石化产业基地的重要配套项目,也是浙江省和宁波市“十二五”重点建设工程。其主要装置2014年10月开始试运营,2015年4月正式投入生产,主要进行丙烯、异辛烷、甲乙酮、液化石油气等的生产销售。从生产装置运营情况来看,宁波金发138万吨/年丙烷和混合碳四利用项目的一期工程于2014年全部建成并顺利投产,主要建设项目有:60万吨/年丙烷脱氢装置、60万吨/年异辛烷装置、4万吨/年甲乙酮装置、100万吨/年气体分离装置、80万吨/年原材料预处理装置、3万吨/年废酸再生装置、5万吨级化工专用码头、40.82万立方罐容及公用工程和辅助生产设施等。所有生产装置都采用国内外最先进的工艺技术,具有低能耗、高环保、高效益、高稳定性、高质量等优势。收购宁波金发后有望实现上游丙烯等原材料的全面布局,进一步增强协同性和竞争力。

此外根据公司公告,2019 年7月1日,宁波金发与宁波经济技术开发区管委会签署了《宁波金发新材料有限公司投资框架协议书》,拟在原生产规模基础上开展新项目的建设,主要以取代国外进口中高端聚丙烯市场为方向,以中高端改性塑料新材料产业为目标,采用国际国内先进生产工艺,新建“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”,该项目包括120万吨/年丙烷脱氢、120万吨/年中高端聚丙烯和40万吨/年改性聚丙烯联合生产线。该一体化项目计划分两个阶段建设,预计分别于2023年和2026年建成。若新项目全部建成并达产,公司将具有7.5万吨/年的供氢能力。

2019 年 6 月,宁波金发主装置的生产负荷持续稳定在100%满负荷状态,对降低制造成本有显著作用。6月份丙烯销量 5.50 万吨,异辛烷销量 3.58 万吨,甲乙酮销量 0.37万吨,当月实现净利润 2122.74 万元。

与浙江省能源集团签订框架协议,携手进行氢能建设

浙能集团与金发科技子公司宁波金发于2019年8月15日在浙江省宁波市签署了氢能综合利用战略合作框架协议。浙能集团成立于2001年,主要从事电源建设、电力热力生产、石油煤炭天然气开发贸易流通、能源服务和能源金融等业务,是省属国企中能源产业门类较全、电力装机容量最大的能源企业。浙能集团可发挥其省属能源企业全产业链优势,依托综合供能站建设,布局覆盖全省的氢能供给网络。宁波金发可发挥其工业副产氢富余优势,为浙能集团氢能供应提供保障,并探索更深层次的氢能开发合作模式。

在氢资源开发与利用方面,宁波金发具有较大的区位优势,宁波金发已建成的 60 万吨/年丙烷脱氢装置和 4 万吨/年甲乙酮装置均有副产品氢气产出,正常情况下年产量可达 2.5 万吨左右。现有氢资源主要作为燃料气使用,收益有限。目前宁波金发正在积极谋划氢资源综合利用,提高氢气利用价值。宁波金发已与园区内企业签订富氢气管输供应合同,该项目正在设计建设中。同时也与园区外企业签订高纯氢气项目合作框架协议,建设氢气提纯装置,积极拓展工业高纯氢市场。预计上述项目展开后,将成为宁波金发新的业务增长点。

投资建议:改性塑料迎来拐点,看好公司长期布局上游产业链,维持“买入”评级。

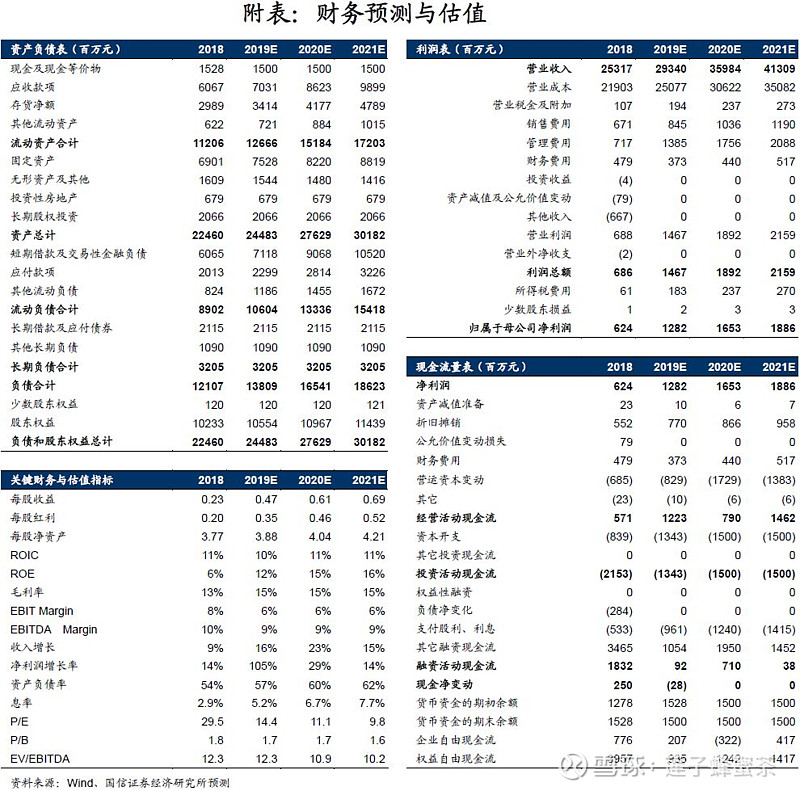

改性塑料行业迎来盈利拐点,我们看好公司长期布局上游产业链,预计公司2019-2021年归母净利润12.8/16.5/18.9亿元,同比增速105/29/14%,摊薄EPS=0.47/0.61/0.69元,当前股价对应PE=12.7/11.2/10.4,维持“买入”评级

风险提示:原材料价格大幅上涨;PDH项目建设进展不达预期。

风险提示:

本订阅号(微信号:艾华新旧博弈)为国信证券股份有限公司经济研究所(化工团队)运营的官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

联系人:商艾华18217623878/龚诚13811286241

地址:北京市西城区金融大街兴盛街6号国信证券大厦

电话: 010-88005306