引言

“黎明总是静悄悄”,这是某研究员对复合集流体产业现状的描述。在我看来,也可以说是,平静的湖面下,暗流涌动。

本篇目录

一、 概述

二、 行业现状与未来展望

三、 PP与PET的竞争

四、 盈利空间分析

五、 结论及相关公司

一、概述

集流体概念连续涨了几天,市场关注度很高,今天似乎有点降温了。指数依旧涨了3.33%,但走势是冲高回落,上影线比较长。翻看板块里的个股,东威科技、双星新材两只龙头熄火,阿石创跌了4%,其他个股,多数都是长上影倒锤头线。

PET铜箔概念个股行情

降温情况的出现,和市场普遍认为集流体在技术和工艺上还存在不确定性有关。多数人认为整个行业还处于技术改进期,除了前几天,双星和万顺宣布获得首个订单后,再没有更多“好消息”出现,整个行业变得“静悄悄”。

来自网络-复合铜箔质疑声音

有机构称,由于保密和竞争因素,大家步入了静默,但这并不意味着行业的发展停滞不前。相反,根据他们的调研显示,复合集流体产业正在从小批量送样进化到中试线订单落实,距离大规模量产只有一步之遥。也就是说,产业化的进程是非常快的,后续随时可能遍地开花,爆出量产消息。所以,现在布局正当时。

二、行业现状与未来展望

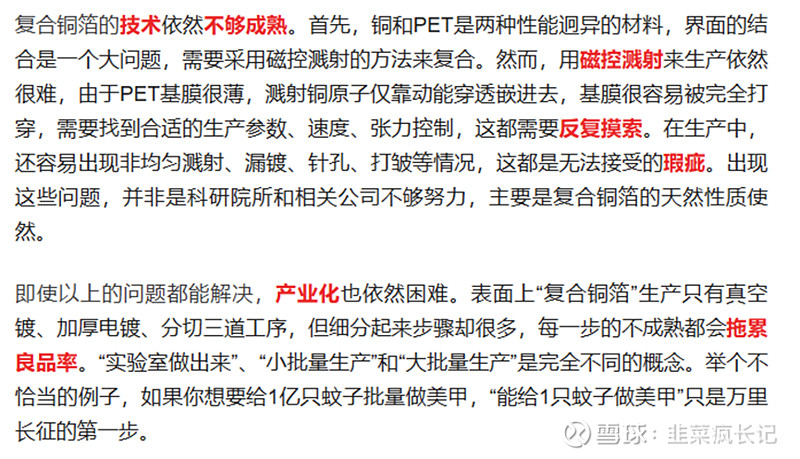

复合集流体,这种新型材料,已经在能源、电子、汽车等多个领域得到广泛应用。从17年宁德发布复合集流体路线开始,主打安全、高能量密度优势,上游设备、中游工艺已经进行了6年的打磨。如今,复合铝箔率先实现量产,复合铜箔方面,22年PET产品率先在行业内应用,23年PP产品逐步出现。预计下半年中试级别及以上的小批量订单有望在全行业范围内进一步兑现,24Q1-Q2开启大规模量产。

三、PP与PET的竞争

在复合集流体的发展过程中,PP与PET的竞争一直是行业内的热门话题。尽管路线上PP、PET谁能最终胜出有不确定性,但产业化加速是确定的。在今年行业普遍储备、送样PP铜箔的情况下,行业近期有PET“复兴”的声音。无论是PET高温循环测试某电池“传闻”超过1500次,还是PP结合力接近PET,都是非常积极的产业进展,距离规模量产指标的越来越接近。

终端产品指标预计 PP占优,是今年制造端主要推进路线,从规模化优势看,PET 占优。

从 PP看,核心指标包括剥离力需要大于2.3N。有机构称,一线梯队已经达到或者超过2.3N,方阻16-20毫欧(低于22毫欧就可以满足下游应用了)。

大家一定要重视产业实际的边际变化,因为产业链已经步入各家落实客户和公布订单的阶段了,随时可能“爆单”。

四、盈利空间分析

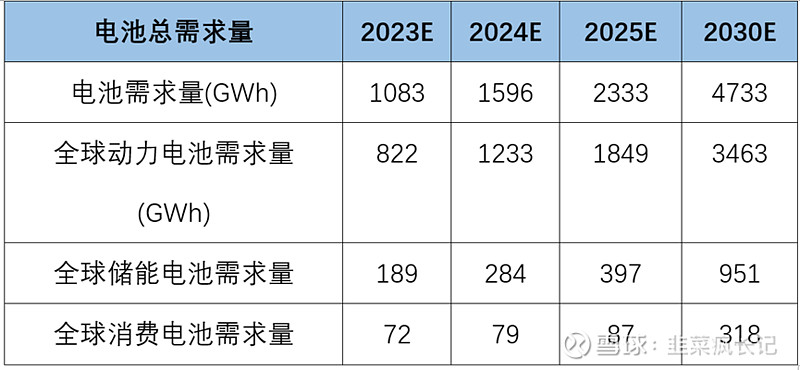

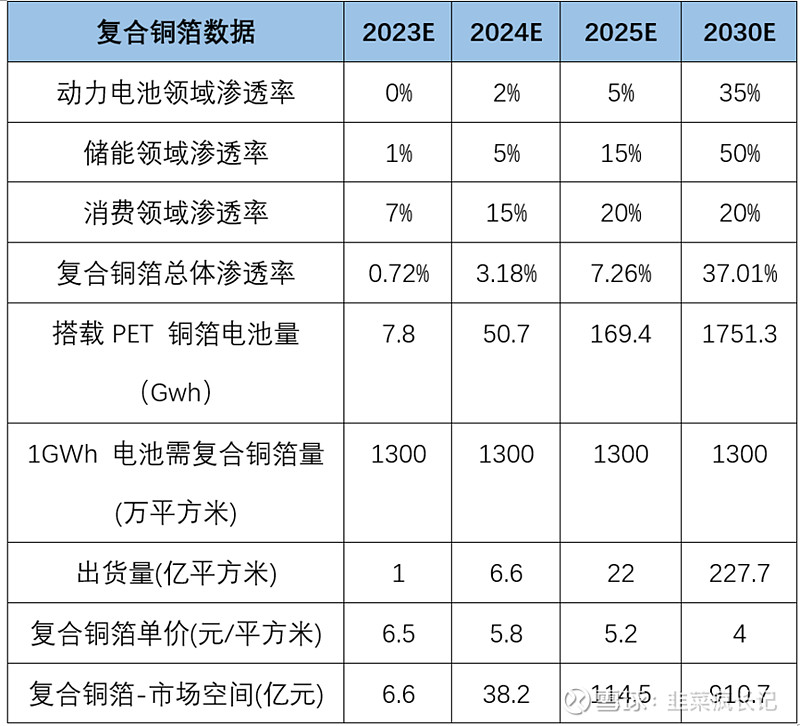

复合集流体的盈利空间巨大。动力电池方面2030年预计35%渗透率、储能预计50%渗透率,2030年收入空间900亿+。

我们也看到了很多外资行以及一些行业内的专家,对于复合集流体的市场规模预测,都是非常的乐观。这些都表明,复合集流体产业的未来发展潜力巨大,应该密切关注。

全球电池需求量

复合铜箔相关数据

五、结论及相关公司

总的来说,复合集流体产业的发展对我们来说是新的机会。虽然这个行业还处于发展阶段,但其未来的潜力不容忽视。

重点关注设备公司$东威科技(SH688700)$ 、骄成超声、道森股份;制造端建议关注璞泰来、$宝明科技(SZ002992)$ 、$英联股份(SZ002846)$ 等。

复合集流体产业的黎明已经到来,我们期待着它的曙光。#股票分析# #复合集流体概念股连续走高# #复合铜箔#