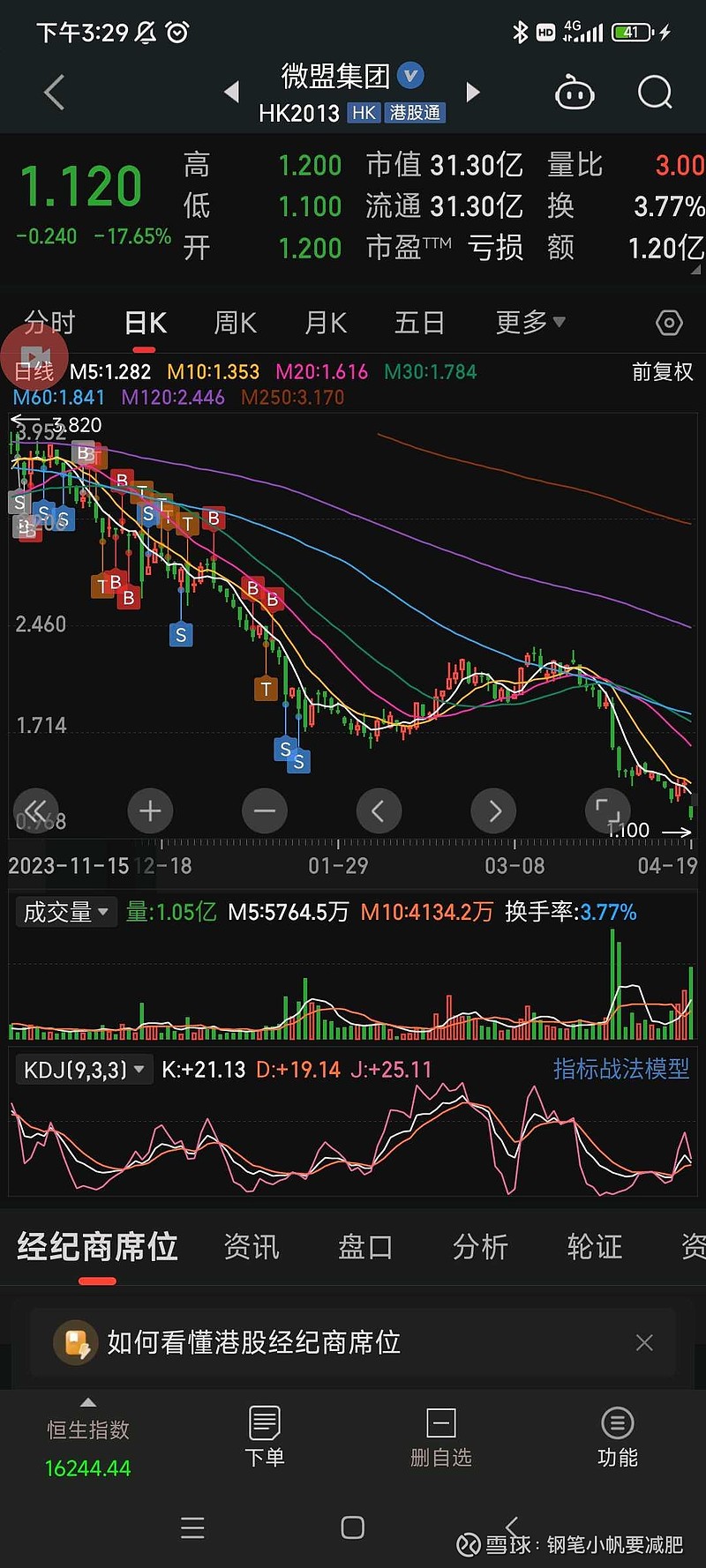

$微盟集团(02013)$ 当时在3块多的时候关注并买入的,一个是股价已经跌了90%了,只有一百亿市值了,而saas行业的美国龙头salesforce当时则有1万亿的……当时简单想想同样的行业,同样的龙头,市值相差一百倍,微盟太便宜了……然后在微盟卖公司的时候,1.9左右割肉的。一折买入还可以再打对折,但是现在再回过头来看,亏损的公司,没有盈利预期,跌到多少都是合理的,因为本身就是奔着破产预期去的T_T!同样的行业在不同国家,不同的市场环境,不同的社会环境,估值天差地别也是合理的,今天,赛福时市值一万五千亿,微盟市值30亿,mark一下T_T!也再次用血淋淋的踩雷提醒自己一个最简单的道理,如果公司真的低估,为什么大股东,高管,员工,都没人增持,回购呢?更何况是在港股一个没有流动性,对于公司瑕疵看得特别重的地方,没有行业预期,没有流动性的时候,市场上一大把更好的选择,盈利预期没有的公司确实没办法搞