受到外围市场下跌影响,今天早盘两市小幅低开,随后在大金融等权重股带动下震荡走强,国产软件和PCB等科技股也反复活跃,沪市表现明显强于深市。

昨天板了的沪电股份今天也出现了调整,今早的文章中也给大家讲了如果高位科技股资金出逃会选择哪些方面,一是5G、二是科创,三是其他,今天丁丁就给大家重点讲讲第三其他里面光伏板块的投资机会。

截至8月31日,2019年中报已披露完毕。综合考虑净利润增速和ROE的绝对水平以及趋势,景气度相对较好的一级行业有:农业、非银、计算机、机械、军工、食品饮料等,这其中,光伏设备这一细分子行业成为机械行业中的亮点。

光伏行业的商业模式很简单,就是资方购买光伏产品、建设光伏电站,然后将所发电力按一定的价格卖给国家电网,从而获取利润。

在实现平价上网之前,光伏整个行业基本上靠国家补贴苟活,一旦国家宣布补贴减少,整个板块就要投井。

比如2018年的531新政出来后,以隆基股份、通威股份为代表的光伏板块立马连续暴跌。

一旦实现了光伏平价上网(预计在2020年),那么光伏行业将会变成一个成长性行业,本质上赚的是传统电力(火电,水电)被替代而让出的利益。

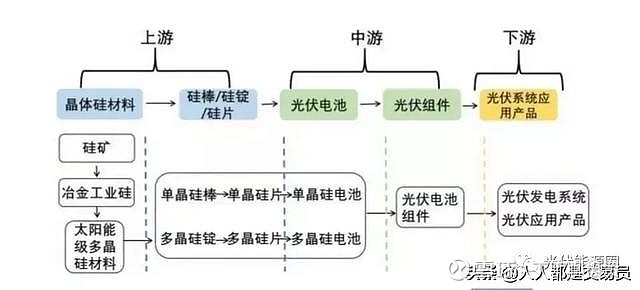

光伏的完整产业链情况如下图所示:

简单解释下:

光伏产业链上游是硅料、硅片环节;中游是电池片、电池组件环节;下游是应用系统环节。

上游企业和中游企业收入主要来自于“卖光伏产品”,所以利润主要取决于产品单位价格、生产成本和出货量。

下游应用端发电站收入主要来自于“卖电”,收益大小主要取决于标杆电价、光照时间。

如果按照营业利润率来排序,差不多是:硅片>电池片>电池系统安装及服务>电池组件。

那么如何判断光伏行业景气度?丁丁认为光伏行业景气度的核心指标是:光伏装机量。下面我就从国内和国外两个方面来分析。

从国内需求看,今年上半年由于国内竞价项目未能释放,整体装机量相较于2018年有所下滑。而随着7月11日能源局正式下发2019年国内竞价项目指标,下半年国内装机需求有望达到40-45GW,也就是说下半年国内装机量预期将是上半年的2-3倍以上。也就是说,伴随下半年招标集中释放,引发了短期供不应求。

从国际需求看,出口持续高增长,海外需求持续旺盛。根据海关出口统计数据显示,6月份国内组件出口量5.97GW,同比增长95.90%,环比增长5.6%;1-6月份国内累计出口量33.22GW,同比增长86%。随着2018年“531”政策出台后,国内光伏产业链价格出现了快速下跌,从而推动了全球大多数地区进入平价,海外需求快速增长,2019年国外装机需求有望达到85-90GW。

从供给来看,竞争格局也非常好。这两年的光伏寒冬将很多落后产能淘汰出局,目前行业处于“寡头竞争”的状态。

实际上,从2018年10月以来,光伏板块已经悄悄地涨了一大波。看看隆基股份的走势就知道了。

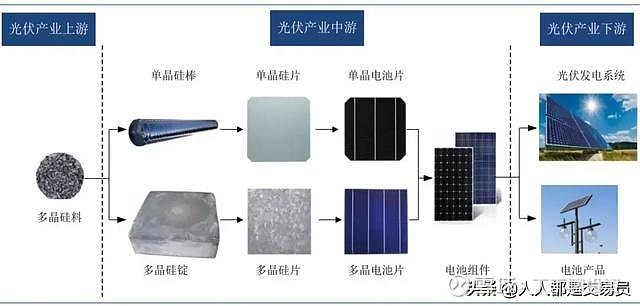

光伏产业近年来的快速发展离不开技术驱动降本提效,大硅片和异质结技术迭代带来备企业战略新机遇。这里,通过下图为投资者简单介绍一下光伏产业链。

后期重点关注两个方向,一是上游多晶硅的生产,如隆基股份、通威股份;二是中游光伏设备,如迈为股份、晶盛机电,此外,还有贵妃股份。

文章来源:人人都是交易员,为你提供全面的投资资讯