#2022雪球嘉年华财富之旅#@ 今日话题@ 雪球活动$海康威视(SZ002415)$ $招商银行(SH600036)$ $中证500ETF(SH510500)$

比起每天担心厂里工人的工资没着落,下一批库存清不掉,银行贷款马上要还,我更喜欢给人打工旱涝保收的生活,因此本文适用于和我一样,每天上着班,交着房租,还着房贷的普通打工人。

1. 投资入门-定期存款

工作的前五年基本属于资本积累阶段,我比较不巧,毕业刚好赶上北京房车限购,要交满五年社保个税才有购房资格,因此没有赶上大涨那班车,错过了投资房地产的时机。刚毕业的时候现金流比较紧张,手头也没什么钱,风险承受能力也极差,因此用的是3-6-12滚动储蓄法,简单的说就是先存一笔3个月定期,等3个月到期后存入一笔半年定期一笔3个月定期,这样每三个月都会有一笔定期存款到期,既有长期定存的收益,又保证了短期流动性,一年期两年期和三年期也可以以此类推。

2. 投资进阶-货币基金,债券基金

工作一段时间之后,我的mentor和我谈了个人理财规划,我现在还是很感谢她,因为她我在很早的时候就有了理财意识。于是我结合自己的风险承受能力,选择先入手了货币基金和债券基金。

货币基金的主要投资标底是银行之间的拆借产品,一般赎回时间是T+0或T+1,像支付宝,微信的余额宝,招行的朝朝盈都是这类产品,基本可以认为无风险,我一般每个月会留出信用卡需要的还款和房贷放在货币基金类产品,其余资金放在债券基金。随着定期利率下调,债券基金的收益达到了年化6-8%,而且赎回T+3也能满足流动性需求,于是我就停止了滚动定期存款,开始把滚动定期分成两个部分,一部分投资债券基金,一部分投资滚动定期理财,像是现在的招行半年宝,季季宝,里面嵌套的底层产品主要仍然是各种债券。

3. 固定资产投资(仅适用于一线城市核心地段)

打算在北京长期生活的男男女女多少都是需要有套房的,我曾经租房看着北京的房租七年一倍,也曾经租过北京东西南北各个地方的房子,眼看着海淀区的房价从两万涨到十二万,因此即使不考虑卖出二手房,我也需要一套房子和房东房客互相伤害,何况还有三个多点的低息30年公积金贷款,算上通胀率几乎是不要利息,不借简直是天理不容,于是我和大多数人一样,也选择了投资房地产。

之所以说是投资,因为我买房并不是拿来住的。买房主要是出于三个原因。

一, 北京租金上涨与贷款利率的不对称。这里我们需要算笔账,根据我过去十几年租房的经验,不考虑近三年口罩影响,每年房租上涨大概能有5%以上,有时候涨的更多,基本是7年一倍的速率,假设房租以这个速率增长,那么以2000为起点(实际更高),每年5%的增长率,不考虑中介费租30年房子,我在房租上面的支出将达到159.45万,实际上我今年只是第12年租房,房租已经是5800,远高于测算的3420元的数据。因此实际操作这个数字可能远高于159万。而如果我选择购买一套房子,那么公积金贷款顶格30年贷满120万还款每月是4762元,而房租上涨速率5%的情况下,按照目前我自己房子的租售比第九年房租就可以覆盖房贷,而目前我持有物业时间已经是第六年,实际房租和测算数据之间基本没有差距。房贷不会再继续增长,但是只要经济不滑坡,北京的房租就仍然以这个速率继续增长下去,那么我在30年时间内获取的房租收入将比我贷款加利息还多。

二,北京很大,我不可能一直住在一个地方东南西北的去工作,因此我仍然需要选择租房,因为我自己有一套房,因此当房东涨我房租的时候我可以去涨我自己租客的房租,这样就可以对冲掉房租上涨对我自己租房成本的影响。

三,固定资产是投资组合中必不缺少的一部分,它本身有很强的抗通胀属性。假设我现在有120万现金,我可以选择把房贷还清,卖掉房子回老家生活,那么我手里的现金每年获取的综合收益6-8%(一般人的投资水平这个收益算可以了),在我把收益花掉的情况下本金是会不断贬值的,但是如果选择把房贷还清,每个月靠北京的房租生活,那么短期看也许房租收益不如银行存款利息,但是长期看租金收益相对很稳定,而且在几年后房租收益就会超过存款利息,而房子本身并不会贬值,相反会随着通胀和经济增长增值。

于是我在拿到购房资格之后不顾北京房价飞涨上车了,目前看和我的预期还算符合。这里需要提示的是,这个算法仅适用于一线城市核心地段,需要考虑房子的房龄,地段,租金趋势。

4. 资产增值,股权投资

从掏空钱包交首付且欠了一屁股债缓过来以后,我需要开始考虑资产增值和未来的终极目标财富自由了。所谓的财富自由其实并不是赚多少钱,而是一个人可以不为了生存而必须去工作。这几年有个很热门的词叫FIRE, financial independent, retire early。翻译成中文就是财富自由,及早退休。FIRE的通常标准是现金资产的4%足以覆盖一年的支出,也就是说如果一年的支出只需要4万,那么有100万就可以退休了。但是就像我之前在固定资产那节谈到的,如果这100万是现金,那么即使一年只需要消费4万,100万本金也是会贬值的,而且如果期间有大病或者需要用钱的地方,将会不得已挪用本金,而靠固定资产生息实现财富自由毕竟流动性不足,急用钱的时候固定资产很难快速变现,即使是在北京。

因此股权投资变成了一个必由之路。很多人把买股票定义为炒股,而我更愿意把它称之为股权投资。

我曾经做过一个测算,沪深300,中证500,银E的年复合增长率近似于GDP增长率,因此定投指数ETF平滑掉波动之后是可以得到近似GDP增长的。虽然未来GDP增长可能达不到平均8%,但是能追上GDP的投资策略也不失是一种成功的策略,何况现在指数还在3000点附近,适当的底部多买顶部多卖还会有超额收益。至于为什么只买指数基金而不买主动管理型基金可以参考我之前的文章“主动管理型基金陷阱”。

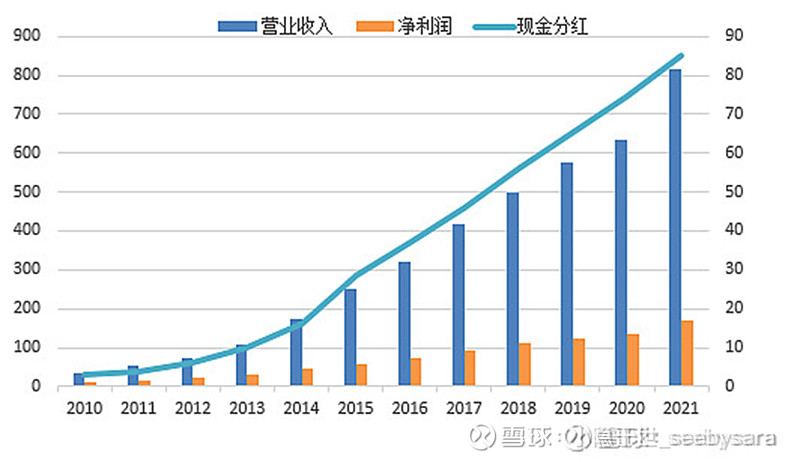

我目前的策略是每周四定投一部分指数(至于为什么是周四应该不用我解释了吧),而另一部分用于投资个股。主要仓位选择标准是,分红稳定/分红增长稳定,估值低,公司基本面好,关于估值问题之前我专门写过文章,这里就不再赘述了,有兴趣的球友可以去看我之前的文章“小心低估值陷阱”。小仓位会选择购买一些超跌或者热点高跑低吸做T娱乐博个反转什么的。其实股权投资的逻辑和我固定资产投资的逻辑比较像,也属于买入资产收息,并且获取一定上涨收益。比如现在很多高分红的白马股由于前段时间外资出逃,股息率已经达到了6%以上,既有安全垫,又有低估值,即使拿一年分红也远超银行定期,况且流动性极佳,交易日T+1赎回,下跌空间不多而上涨空间很大,像是万科,招行,海康,这个位置买不了吃亏,买不了上当,过10年它也大概率不会倒闭,当它的股东每年都有分红,而且分红增长还挺稳定,就当了买了套房收利息,又没有房子流动性差的困扰。就比如海康这个现金分红的增长,上班涨工资的速度都没有这么快的。之前有人说攒够10万股招行就可以退休所言非虚,有兴趣的球友可以拿招行的分红率自己算一下,如果一线城市没有房租房贷每年靠分红也过的下去而且生活质量不差了。

所以目前我的策略是每周定投指数基金,3000点以下每天定投,个股仓位大部分高分红股票收息,小部分高抛低吸赚点差价,赚的钱继续收集高分红股权,目标是每年分红能够覆盖所有日常支出,相当于按年发的养老金。对于我来说这就是财富自由,可以不为了生存而工作,与打工人一起共勉,希望我们有一天都能上班的时候不是为了生存,而是因为热爱。

【风险提示】

本文中所提到的投资标的,均仅代表用户个人的意见,不作推荐所用,据此买卖,风险自负