第二篇 偶遇彼得林奇

基本看完了巴神的书之后,照着这些方法选股自己感觉并不满意。原因有两个,第一我并不是大资金的拥有者,所以那些过于保守的选股策略不大适合现阶段。第二,我还想主动发觉一些所谓的“十倍股”,锻炼自己发现好生意的眼光。所以我去亚马逊上面买了一些比较畅销的书籍。当然,我对技术分析并不是很感冒,所以除了威廉的“圆弧底”那本书之外,形态分析基本没看,以后有关市场择时能力的书籍我觉得还是要多看看,提高一些对市场择时能力的判断。

很快,有一本“神书”出现了,就是彼得林奇的《战胜华尔街》,我看完这本书以后受到了很大的启发,优质的公司就是应该从身边的细微之处着手,分析导致他火爆的具体原因,透过现象看本质,并且看一看这种趋势是不是会一直延续下去。我从中特别受到启发的是那六大选股准则,是透过财务业绩评判一个公司是否有大牛价格走势的很好标准,但这并不是个前提条件,有些反转型公司或者有些公司依靠某一个产品打了一场翻身仗。

他的选股标准我尝试了下,基于过去的财务业绩表现,确实搜出了很多值得投资的股票,$立讯精密(SZ002475)$ $翰宇药业(SZ300199)$威孚高科(SZ000581)如意集团(SZ000626)威创股份(SZ002308) 等等,这些股票加以巴神的商业逻辑分析,一定可以找出一些不错的股。但基于过去的财务业绩总是感觉会缺少了点什么,还需要结合彼得林奇的“六大法则”对企业未来现金流做个预测。而这也是投资中难度最高最,也是最有魅力的一部分。

噢!对了彼得林奇有一个每股收益增长曲线用20倍PE来拟合价格是否被高估和低估我觉得这个分析方法很有价值,只是现在用的人还比较少。他在原书中用的是15倍,可是我觉得A股市场上的股票就像行驶在汪洋中的几条船,创业板有创业板的水平面、主板、中小板也有各自的水平面,所以具体用多少倍PE去拟合还是需要具体问题具体分析的,得根据你这个市场的水平面去分析,这也算是投资中的一个不确定了。

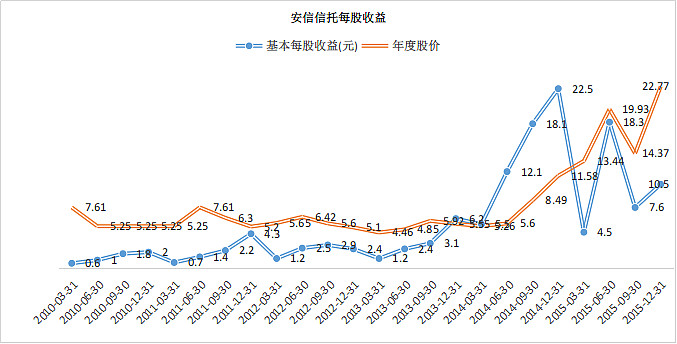

比如年初的时候我自己做了一个很糙的安信信托的每股收益图,很明显,15年底安信信托股价被高估了很多,虽然其每股收益也在上升,但还是不足以支撑此时的股价,那么,后来的结果就是$安信信托(SH600816)$ 2016年第一季度跌去了30%。当然,其中市场原因也很多。

所以,我觉得这也是一个判断股票现阶段是否被高估的一个很有用的标准!以后我也会在投资分析中采用这些方法去分析。我觉得我可以建立一个这样的图像识别策略组,就是专门找股价低于收益线的优质标的![]()

![]() 。

。

总的来说,彼得林奇的投资心得算是对我影响最大的一本书,目前我自己感觉是70%的彼得林奇,30%的巴菲特。