1.本来以为小盘股没什么人来听 结果大摩小摩全来了 加上电话会一共差不多30个人

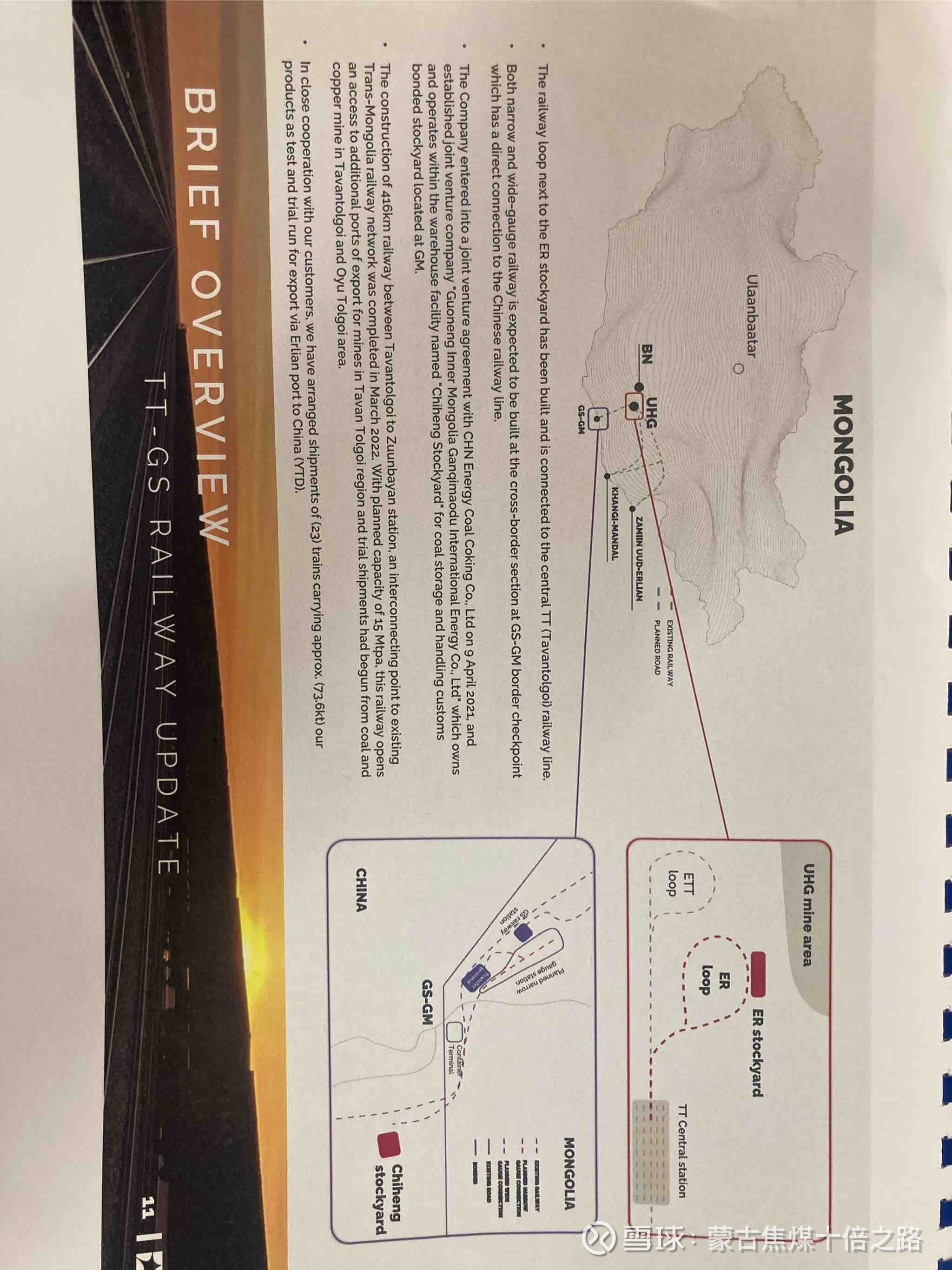

2.uhg-gs今年可以修好 自家车队可以进一步释放到短盘 降低运费

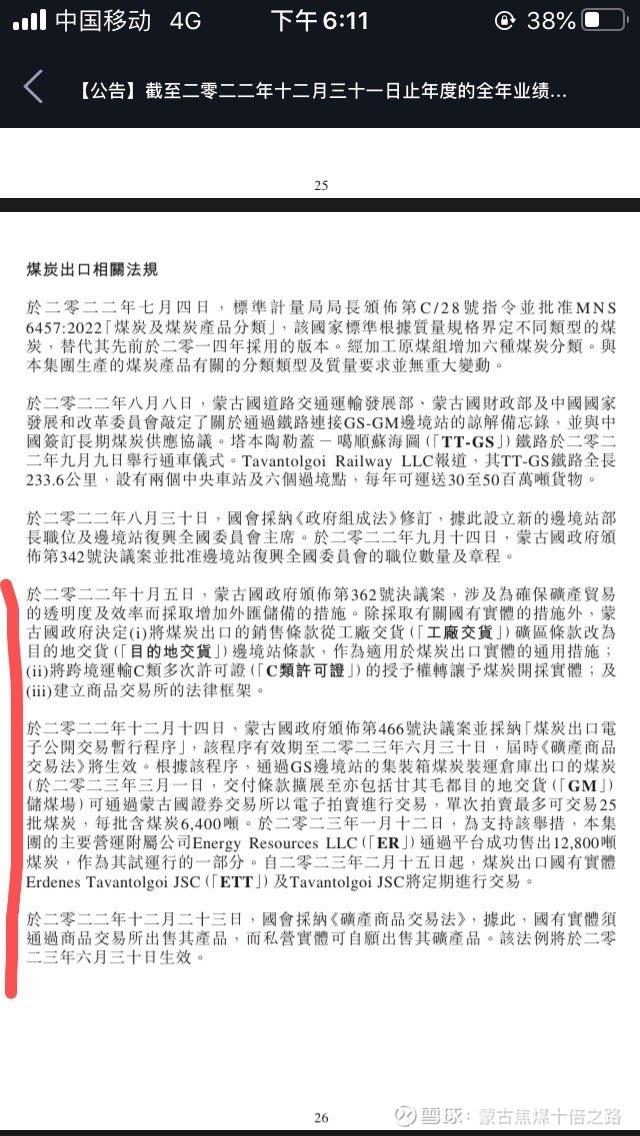

3.C类许可证利好确认

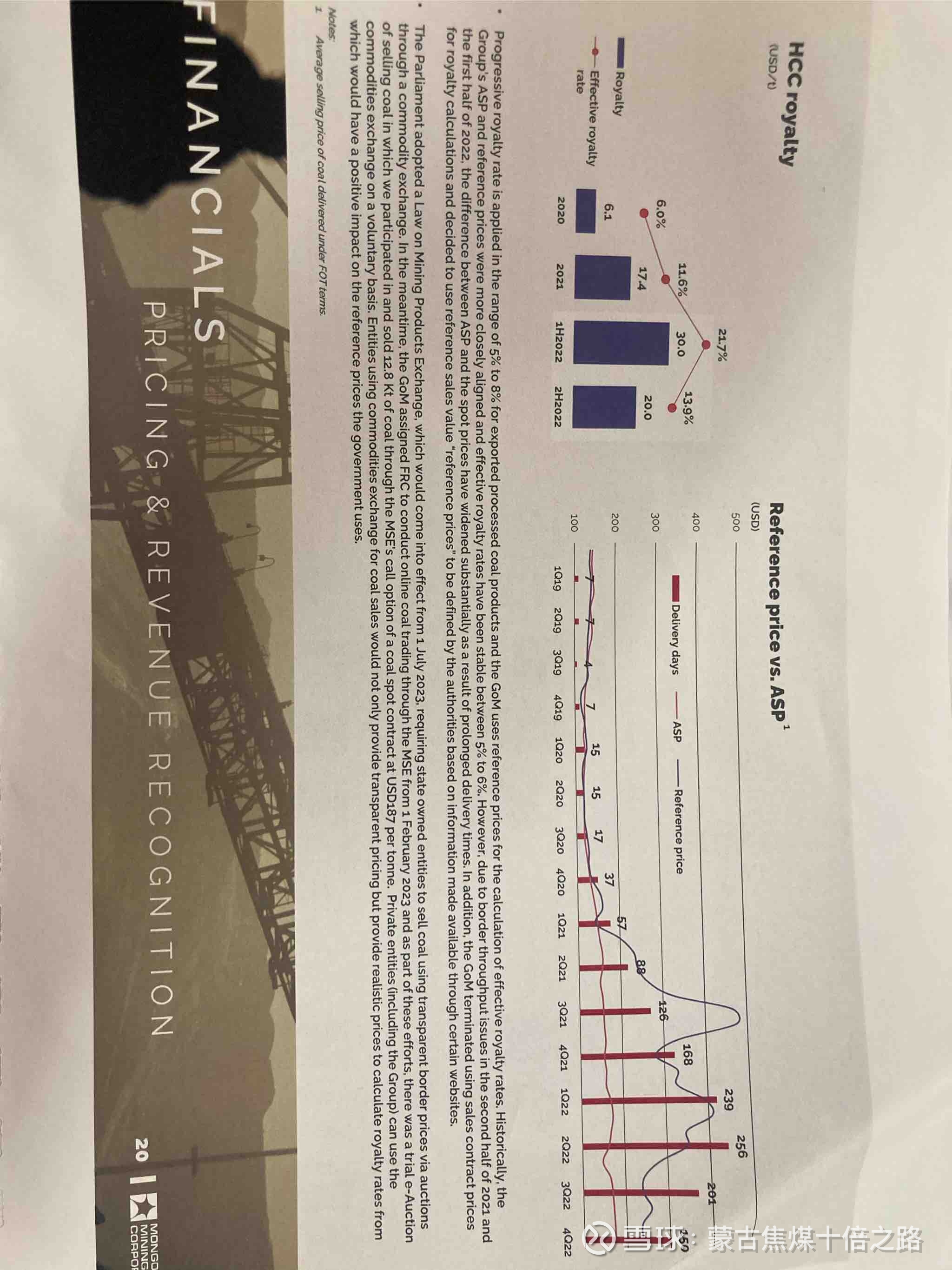

4.蒙古国特许资源税的参考价会改为拍卖价 实际税率不会像22年11%那么高了

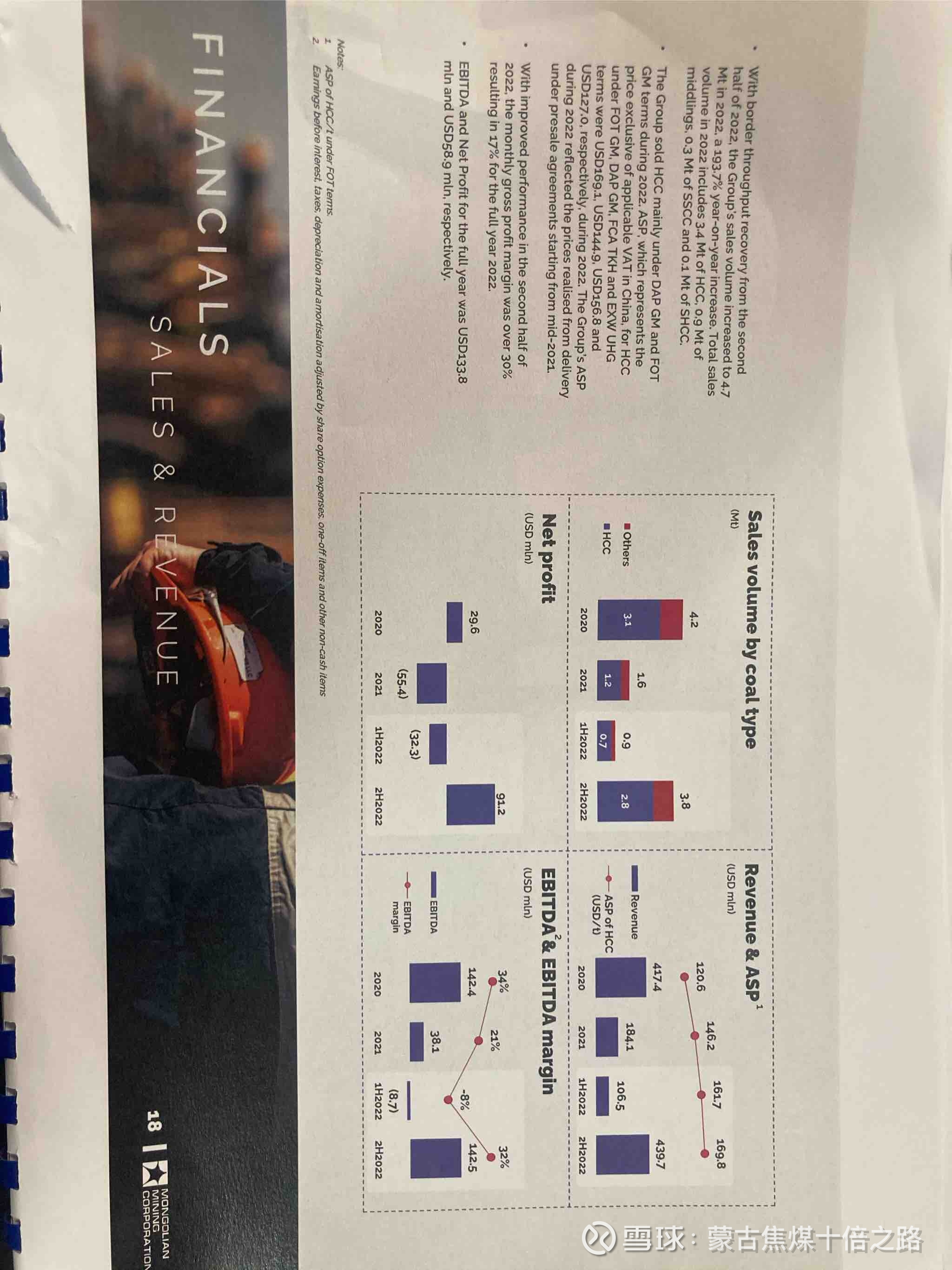

5.22年末交货延迟还有150天 导致了销售单价过低 ceo表示这个问题今年已经解决了

其他中性消息

1.业绩会听下来 大部分来听的可能是冲着发债来的 担心他24年还不起债 但ceo表示暂时不考虑借新还旧

2.23年capex好像还是1000-2000w美元 优先还债 销量今年至少600w吨

3.没说派息 我个人也觉得还债为主

我保持23年业绩为3亿美元的预期不变.