保险行业在大陆发展这么多年,按理说作为典型的雪中送炭商业模式,应该积累了足够良好的口碑才对。然而现实完全不是这样,保险行业及从业者的社会地位并没有得到广泛的认可,甚至还经常跟“传销”、“骗子”这样的词汇挂钩。

在保险行业,还是有那么一批优秀的保险公司一直脚踏实地在为客户对冲风险,不断提升客户理赔体验,真正做到了为客户着想,但依然架不住一部分同业公司的行径败坏了整个行业的口碑。

为什么一个本应相当正能量的行业会有如此的口碑?今天的文章就举例来聊聊那些败坏行业口碑的案例。

为了卖保险啥都敢说

某些保险公司为了业绩,经常会对营销员的销售误导睁一只眼闭一只眼,甚至有些保险公司还会亲自下场教营销员一些“小技巧”。出了问题又会转过头来说营销员违规展业,真就是做了那啥还要立牌坊。

此类问题的核心就是销售误导。

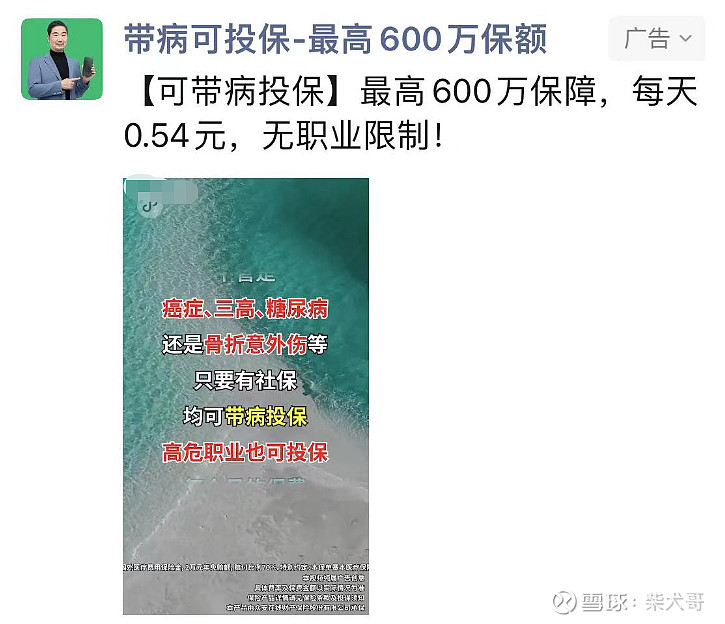

这就巧了,今天我在微信朋友圈看到这样一份保险广告,咱们来分析一下:

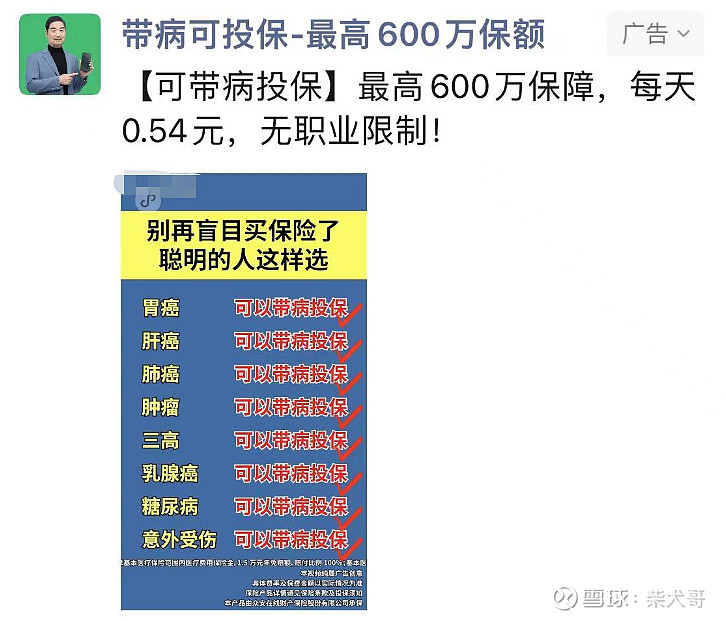

主打一个带病可投保,最厉害的是胃癌、肝癌、肺癌、肿瘤都可以带病投保。

你看这款产品:最高600万保障,癌症还能带病投保,简直诚意满满是不是?咱们点进去看看怎么个癌症带病投保。

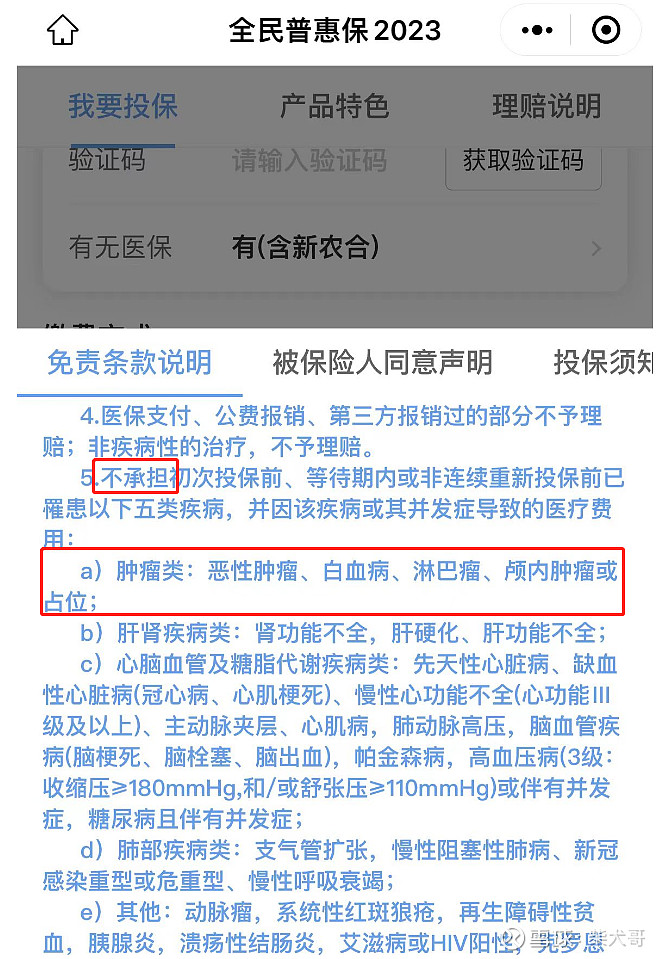

从头翻到尾,跟带病投保相关的,就只有这部分提到了,然而这里就没有了癌症带病投保的字样,然后给了一行小字“详见《免责条款说明书》”。那咱们再来看看这个《免责条款说明书》是怎么写的。

好家伙,恶性肿瘤明明是不承保的,但外面的广告可是放在最显眼的位置,说癌症带病投保。

这么撕裂的吗?

其实这款产品所谓的癌症带病投保压根就是文字游戏而已,跟普通大众所理解的“老柴得了癌症,还能正常买上这个保险,买完还可以正常理赔”,完全不是一回事。

广告这么做,让消费者心里怎么想?真要有癌症患者像抓住救命稻草一般买了这款保险之后面临拒赔+解除保险合同,会有怎样的舆论反响?

我劝你善良。

卖了那么多保单,那理赔的时候能痛快点?下面这个案例可能又要刷新大家的认知了:

理赔的时候想尽办法拒赔

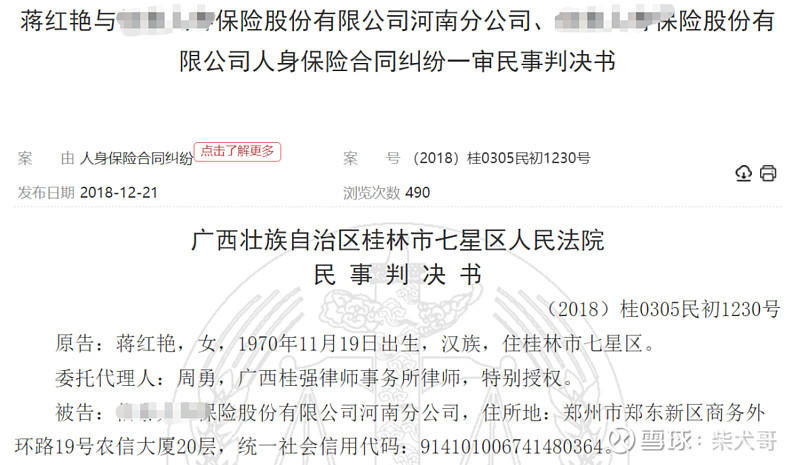

在中国裁判文书网上,有这样一份判决书。

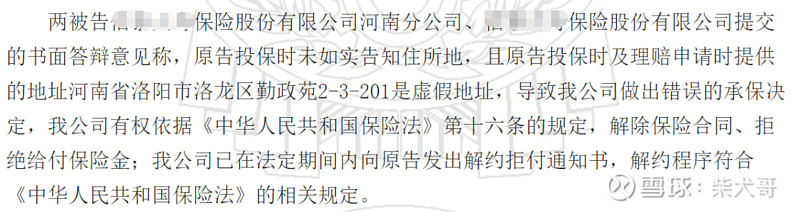

我给大家简单总结一下这个事件过程:原告蒋女士于2017年4月24日与被告保险公司签订了一份重疾险保险合同。2017年10月25日经诊断为左乳房恶性肿瘤,随后向被告保险公司提出索赔。被告保险公司河南分公司于2018年1月3日出具《理赔决定通知书》,以原告未向公司履行如实告知义务,决定不予给付保险金,并解除保险合同,退还保险费。

这个未如实告知的事项是什么呢?被告保险公司向法院陈述的是:

投保时未如实告知住所地。

这就离了大谱了。大家都知道2017年正是互联网保险井喷的一年,彼时很多保险公司的产品都在互联网上进行售卖,但其实保险公司是有营业区域的,不允许超区域承接保单。所以身在广西的被告,想要购买经营区域中不含广西的保险,只能

在营销员引导下更改地址。

这也是当时很多互联网保单的常规操作,但是这一改还就改出问题了。改完地址保险公司把保费收入囊中,理赔的时候翻脸不认说客户没有如实告知。

这操作我看了都迷惑,这是保险公司还是貔貅啊?

当然最后的结果是正义得到了伸张,被告保险公司理所应当的输掉了官司,可能是自知理亏吧,人家干脆直接就没出庭。

但作为客户的原告付出了时间成本,自身患有恶性肿瘤还要跟被告保险公司对簿公堂,真就是身心的双重折磨。就这理赔体验,保险行业的口碑能好起来,那真是见了鬼。

写在最后

保险行业应该是一个雪中送炭的行业,保险行业的从业人员应该拥有较高的社会地位,绝不应该是现在这种情况。如果把保险行业比做一个公司,这里面既有脚踏实地推动公司前进的中流砥柱,也有混吃等死欺上瞒下的腐败蛀虫。

我能做的就是为行业正能量发声,揭露行业中那些不光彩的事,普及正确的保险知识。推动行业进步,需要你我共同努力。