地产圈和金融圈的梦幻联动,从此可能要增加一些新的话题了:大陆一家地产公司跑去香港收购了一家保险公司,而该保险公司售卖的产品又通过各种渠道卖给了大陆的客户。随着该公司的官宣爆雷,其旗下的保险公司日子也不好过起来,或存在爆雷的风险。今天文章的主角,就是曾经以中式院子名动大江南北的泰禾集团。

曾经的豪宅专业户

泰禾集团于1996年成立,与大多数同行不一样是,其在住宅领域放弃了经济户型,押注于高端豪宅产品,并陆续在福州开发天元山庄、泰禾红峪等项目。但真正让泰禾集团名声鹊起的,则是北京的中国院子系列。

2002年泰禾集团在北京拿下了3000亩地,以高端精良的产品定位,打造“中国风”庭院式建筑。然而初次开盘成绩与其说不理想,倒不如说无人问津。因此泰禾集团又斥巨资对该项目进行升级改造,直到2008年重新开盘时,

货值从6个亿上涨到80个亿。

该项目夺得了“中国第一别墅”的美名,有亚洲十大超级豪宅之称。

▼北京泰禾院子实景图

泰禾集团于2010年成功上市,并实现了高速扩张。2013年-2017年其实现了销售额从百亿到千亿的突破,晋级千亿房企。

开启金融多元化之路

泰禾集团在住宅领域顺风顺水的发展,其领导层自然也就做了基本上民营企业家都会做的选择:金融多元化。2010年,泰禾集团先后投资了福建海峡银行、福州农商银行、东兴证券;2015年,泰禾集团设立平潭金控公司;2017年,泰禾集团收购了香港大新人寿(后更名为泰禾人寿),正式进军香港保险业。

▼泰禾人寿(原大新人寿)官方公告

在2017年销售额破千亿之后,泰禾集团领导层也喊出了“2018年破2000亿”的豪言壮语,然而

命运的齿轮开始转动

大家都知道2016年是地产调控元年,“房住不炒”就是在这一年提出的。泰禾集团常年高杠杆、高负债的经营模式,虽然看上去外表光鲜,其实背后早已危机四伏。命运的齿轮,从泰禾北京院子二期开始转动。

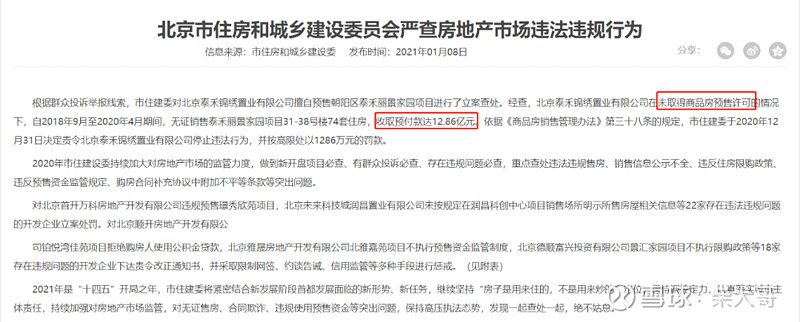

泰禾集团北京院子二期项目,单套均价高达两千万元。2018年(注意这个时间,后面会用到),众多客户缴款后无法进行网签备案,随着外界质疑的不断涌现,政府部门介入调查,发现项目账户中80多亿的资金仅剩余2.27亿元,根本无法满足后续的网签备案及项目施工。而北京院子二期的土地,已经被泰禾集团作为抵押向中国华融借款40亿元。至此,泰禾暴雷一触即发。

▼北京住建委公开信息

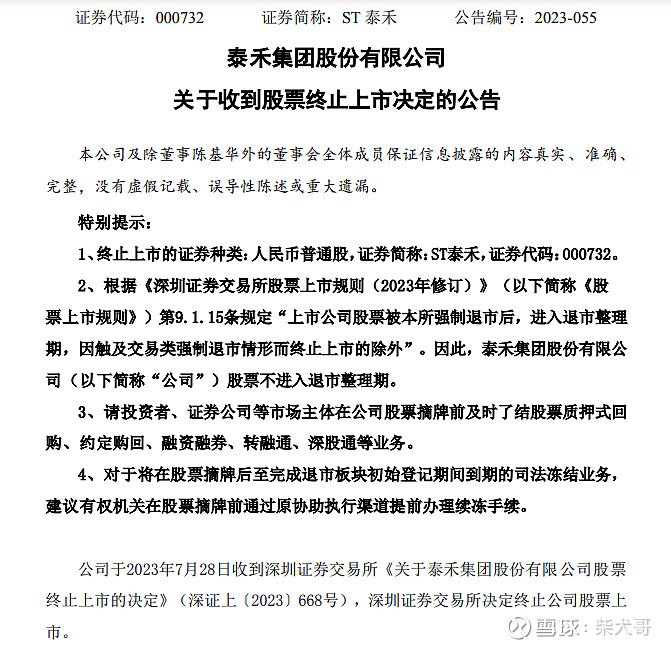

随之而来的就是大厦崩塌:2019年,泰禾集团开始出售资产以求回血;2020年首次出现债务违约,官宣爆雷……2023年7月28日,泰禾集团被深交所终止上市。

▼泰禾集团被深交所终止上市公告

火烧到了香港保险界

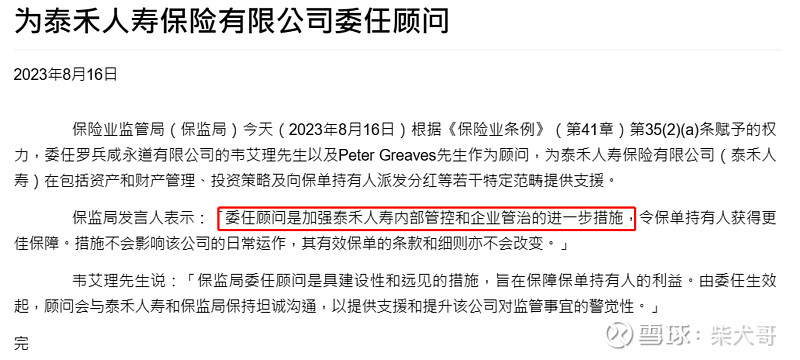

大股东的一系列情况,同样也引起了香港保险业监管局的关注。在泰禾集团被终止上市半个月后,香港保险业监管局决定向泰禾人寿委派普华永道的特别顾问。

▼香港保险业监管局公告

措辞很客气,但如果没问题的话,委派顾问干什么?注意红框部分“委任顾问是加强泰禾人寿内部管控和企业管治的进一步措施”,言外之意就是目前的内部管控和企业管治存在问题。至于有多大的问题,要看后续披露的信息了。

最终可能伤害了大陆客户

可能这点会让读者困惑:为什么香港保险公司出问题会伤害到大陆的客户?其实这家保险公司的很多产品,目标人群都是大陆客户。比如在2018-2020年这段港险销售最火爆的时间,泰禾人寿有一款十分畅销的产品叫做泰尊宝。这是一款5年期短期储蓄产品,美元资产,号称保证年回报率是4%。

▼泰尊宝宣传资料

2018年正是泰禾集团开始陷入现金流问题的时间节点。

我不发表评论,请各位读者细品。

当年打着飞的去香港排队买保险,现在可能要打着飞的去香港退保险。当然我并不是说所有港险都不好,而是类似的高风险保险公司,尽量不要去碰。

很有可能当年买到烂尾北京院子的那批客户,跟现在要去香港退保的是同一批。针对高净值人群的镰刀真是一点都不客气,反复收割。

写在最后

如果有的选,现阶段的资产配置,尽量要投向稳健的领域,选择稳健的公司。审视家庭财富,对财富配置进行体检,在当前在这个大环境下显得无比重要。这也是穿越周期还能保证财富不缩水的唯一法则。

谁也不想钱投了中植,房是烂尾泰禾院子,人是医药代表,又买了香港泰禾保险吧?

愿世界和平。