最近作者一直在梳理市面上所有保险公司的偿付能力及风险评级信息,基本上把这些保司近年来的偿付能力报告都翻了一遍。在这个过程中发现了部分以前没有关注到的保司,其实也已经岌岌可危。

说回文章本身,今天的文章打算跟大家解析一下:为什么要担心救助保司的钱没有出处?其实道理很简单:能用于兜底的资金越来越少,能出来兜底的企业更是凤毛麟角,兜底的压力实在是太大了,监管也一直在推动市场化法制化化解金融风险。说兜底压力之前,先来说说高级黑:小雷变大雷的重要推手。

有一种黑叫做高级黑

有这样一类人,为了售卖自己手里的高风险保司产品(佣金率当然也是相当之高),片面解读《保险法》和《保险保障基金管理办法》,到处宣扬“保险国家无限兜底”。在他们嘴里,国家的资金是无限制、永不衰竭、随取随用可以为保险公司进行100%兜底。任何质疑他们的声音,都要被扣上“不爱国”的大帽子:“你怎么能不相信国家呢?”。

这种人我一般称为高级黑:如此反复宣传,不断抬高大家的心理预期,就是捧杀。过度承诺也是销售误导的一种,其实他们自己也心知肚明100%无限兜底不可能持续,但要挣这份钱就得说这些话,没有办法。

小篇幅让大家了解一下高级黑,进而警惕和远离此类人。下面进入数据环节,咱们一起来看一下这些年兜底动作的逐步变化。

兜底动作在转变

如果是业内人士的话,那么肯定了解保险保障基金在保险行业兜底机制中的地位,不了解的朋友也不要紧,可以点击这里补补课:最后接盘侠:保险保障基金全面解读。保险保障基金迄今为止的四次出手,我给大家逐一梳理一下:

第一次出手是救助新华人寿,2007年接手2009年退出,出资29亿退出时40亿,非但不亏还有的赚;

第二次出手是救助中华联合财险,2009年接手2016年退出,出资60亿退出时84亿,还是有得赚;

第三次出手是救助安邦保险,2018年接手迄今未退出,出资608亿,直接被套牢;

我们能够看出保险保障基金从有得赚到被套牢,出资金额越来越大,退出时间则越来越长,而后续的救助更是从控股变成了参股。

▼保险保障基金目前的投资情况

读者们一定发现了问题所在:安邦时代的救助是保险保障基金直接持股98.23%,绝对的控股;而后续的救助则是40%-20%的参股,不再担任大股东。

第四次出手集中发生在今年,到目前为止已经落地救助的险企分别是华夏人寿和天安人寿,分别出资226亿和66.4亿。

具体退出时间咱们后续持续关注,但鉴于救助安邦(2018救助)的钱还未退出,那么显然保险保障基金用于救助华夏和天安的钱,短期也是不可能回来的。

到这里还没说完,华夏和天安已经落地了,上面还有个海港人寿是啥?保险保障基金出资37.5亿,占股25%。这家公司的来历大家有兴趣可以自行搜索,但我目前在国家金融监督管理局网站已经无法查到保险许可证信息,说明对应险企的处置可能还存在变数。

或有19家寿险保司需要救助

到目前这个时间节点,共计有19家保司未按照监管要求披露相关信息,或根据相关规定直接被划入偿付能力不达标范畴。

▼中国银行保险监督管理委员会令(2021年第1号)

第八条 保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

不符合上述任意一项要求的,为偿付能力不达标公司。

这19家保司分别是:

百年人寿(资产规模2617亿)连续4个季度风险综合评级为C;

北大方正(资产规模176亿)2023年1季度风险综合评级降为D;

渤海人寿(资产规模499亿)连续6个季度风险综合评级为C;

富德生命人寿(资产规模5238亿)自2022年开始就不再披露相关数据,2021年4季度综合偿付能力充足率仅高于及格线3%;

国华人寿(资产规模2812亿)连续2个季度未披露风险综合评级信息;

恒大人寿(资产规模2415亿)自2021年4季度开始就不再披露相关数据;

和谐健康(资产规模2488亿)自2017年1季度开始就不再披露相关数据;

合众人寿(资产规模1501亿)连续9个季度风险综合评级为C;

弘康人寿(资产规模831亿)连续5个季度未披露风险综合评级信息;

君康人寿(资产规模1627亿)自2020年4季度开始就不再披露相关数据;

昆仑健康(资产规模451亿)自2022年1季度开始就不再披露相关数据;

前海人寿(资产规模3720亿)自2022年2季度开始就不再披露相关数据,此前连续7个季度风险综合评级为C;

上海人寿(资产规模844亿)自2022年1季度开始就不再披露相关数据;

三峡人寿(资产规模37亿)连续4个季度风险综合评级为C;

信泰人寿(资产规模1940亿)连续5个季度未披露风险综合评级信息;

幸福人寿(资产规模849亿)2023年1季度风险综合评级降为C;

长生人寿(资产规模100亿)2023年1季度风险综合评级降为C,综合偿付能力充足率仅高于及格线8%;

珠江人寿(资产规模820亿)自2022年1季度开始就不再披露相关数据;

中融人寿(资产规模514亿)自2021年4季度开始就不再披露相关数据。

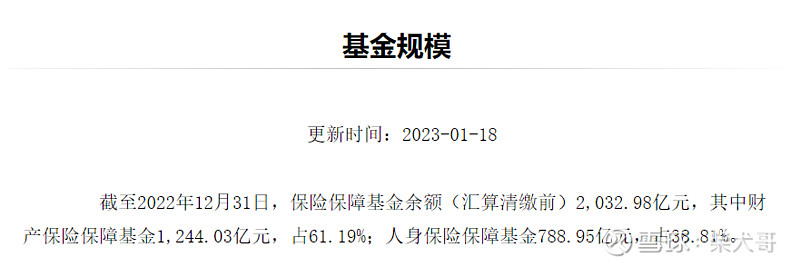

当然仅仅是偿付能力数据,并不足以说明保司就一定存在问题,还是要结合保司的资产负债情况去综合判断。不过以上19家保司资产总规模,已经达到了惊人的2.94万亿,是恒大地产的1.73倍,而保险保障基金余额仅剩下459.05亿。

可能有人要说了:这些保司又不是都有问题,比如XX人寿我就知道,是有具体原因的。对,都有原因,以后如果有时间我可以单独分析一下某些保司的实际情况,咱可以看看到底禁不禁得起分析。

▼年初余额减去今年的三次救助(共计329.9亿)

从华夏、天安的处置结果来看,基本都是央企充当大头接盘,保险保障基金完成了从控股到参股的转变。但有几个央企国企能随便拿出来几百亿接盘呢?所以中汇人寿是中央汇金出资了265亿,而瑞众人寿则是一众央企保司联合出手,凑了339亿。

都开始凑钱接盘了,竟然还有人在炒作“小保司最坏的结局就是变成央企”,拼了命推销手头的高风险保司产品。可能也是看出来后续再暴雷可能就没人接盘了吧,也属于抢节点的一种。

不妨再大胆想一想:接盘的出资金额,存在什么奥秘?

注册资金的内在逻辑

这里有一道选择题“为什么中汇人寿注册资金是332亿,瑞众人寿注册资金是565亿?”

以下答案供选择:

A.随便定的,图个吉利

B.处置当前风险所要补偿的最低现金

如果让我选的话,我会选B。有两个关键词需要大家注意:第一个是“当前”,也就是说这笔钱主要用来解决的是眼下迫在眉睫的问题,让保险公司能动起来,不至于立刻就倒闭。而远期的问题比如高利率保单产生的利差损,需要保司用时间换空间自行消化。

第二个是“最低”,这笔钱大概率是贴着保司所需资金下限走的,而且还可能打过折。说个不是笑话的笑话:各地公务员待遇都已经实质性打折了,凭什么一家保险公司的窟窿就得让国家100%给填上。假如需求资金量是300-1000,那肯定按照300来,最终还得打个八折。

后续金融风险的处置方式

关于金融风险这块,咱们看看监管部门领导们是怎么看的。

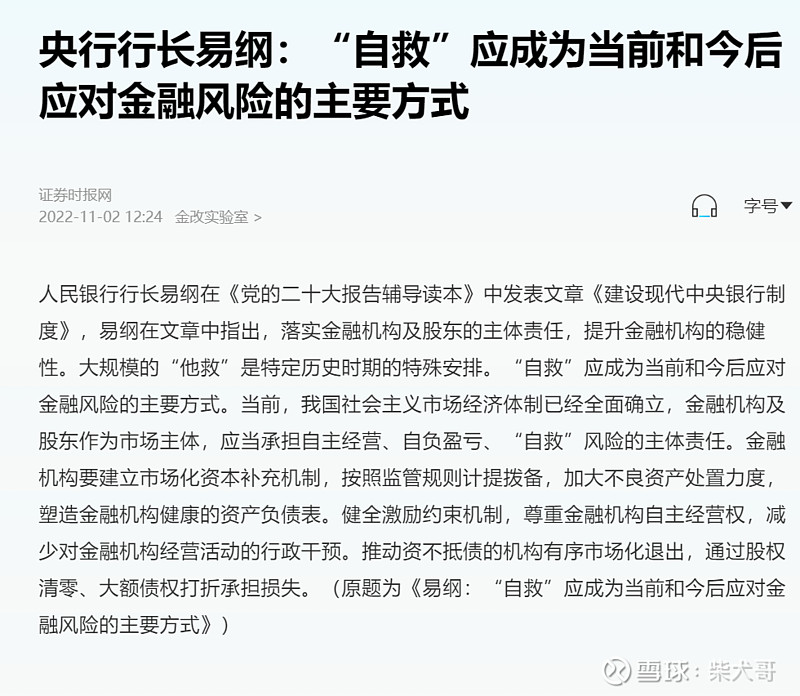

▼2022年11月易纲发表文章

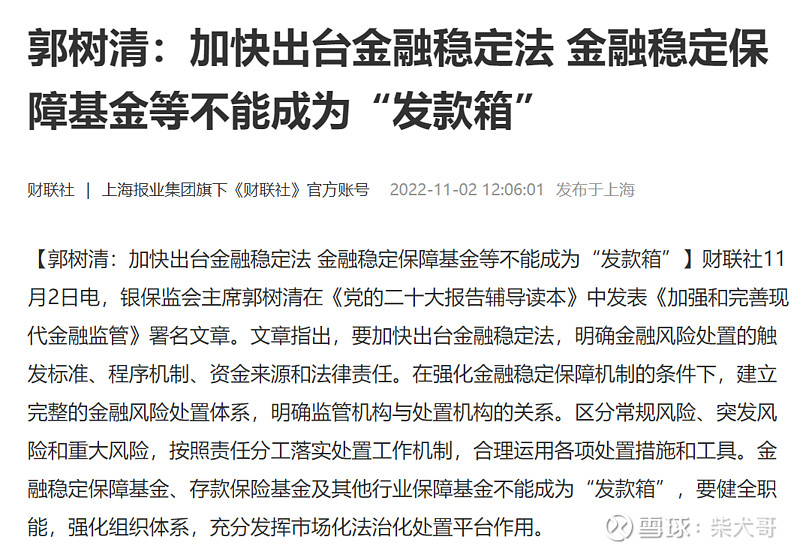

▼2022年11月郭树清发表文章

我们能看到各位监管层领导的意见高度一致:金融风险以自救为主,充分发挥市场化风险化解机制,“他救”将成为历史。

翻译一下就是:钱,自己去想办法,别老指望别人来救。

但是很遗憾,市面上依然还有很多人靠着片面解读来糊弄客户,比如2020年1月份时任银保监会副主席黄洪曾接受新浪财经的《保险会客厅》访谈。访谈长达1小时23分54秒,整个对话很坦诚也很接地气,但部分“有心人士”只截取了其中几秒钟画面,来大谈特谈保险国家给兜底。全然不谈人家明确说了金融监管要从严、部分保险产品偏离了保险的本源、互联网保险销售还存在不少问题等内容。

哦对了,人家也说了销售误导的确是客观存在,以后会大力整改。

▼黄洪《保险会客厅》访谈画面

你看,我要是把上面的画面截取一下,是不是也可以说:银保监会领导不支持互联网保险销售。再配个标题写上“遭遇银保监会重锤,互联网保险销售的末日”。

这浏览量得涨成啥样,想想都很激动。然而我的道德不允许我做这样的事。因为这属于片面解读,既不客观、也不是事实。

写在最后

其实严格说来,从第四次救助开始,保险保障基金才开始真正进入了《保险保障基金管理办法》中的补偿角色,在此之前都是控股。但这也恰恰是一个不好的信号:随着经济增速的放缓,未来保险公司的风险处置工作会越来越难,而还有多家保司实际上已经岌岌可危。

如果有的选,希望大家在购买保险时选择稳健的保司。买保险跟婚姻其实很像,有些保司都已经半身不遂了,你还信它能守护你一辈子,风险转移变成了单方面添堵,值不值呢?