$明阳智能(SH601615)$

行业分析,尤其是行业需求分析,总结起来,有4步:

1、定性分析:需求是否为真?

2、定量分析:在真需求的前提下,市场需求或者行业规模有多大?

3、追问1:目标公司准备拿下多少的市场规模?

4、追问2:目标公司准备如何拿下预期的市场规模?

本文是自己的学习总结,不构成任何投资建议。

准备分两篇文章来写这个专题,今天这部分聚焦于行业分析的前两步:1、定性分析:需求是否为真?2、定量分析:在真需求的前提下,市场需求或者行业规模有多大?

后两步涉及公司的竞争优势和技术优势等方面的分析,较为复杂,将不日发布。

一、定性分析:需求是否为真?

之所以需要强调这一点,是因为定性的分析能够帮助投资者减少无谓的精力损失。如果一个行业的需求被证伪,那么之后的定量分析等具体工作就没有继续进行的必要。

结合明阳和金风两家公司2021年年报,国家政策支持力度很大,这里就不再赘述。毕竟,3060目标不仅仅是经济任务,也是zz任务。

几个数字需要注意一下,2021年5月11日,国家能源局下发《关于2021年风电、光伏发电开发建设有关事项的通知》,指出2021 年风电、光伏发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占 一次能源消费的比重达到20%左右。另外,2021年10月26日,国务院关于印发《2030年前碳达峰行动方案的通知》。提出到2030年,非化石能源 消费比重达到25%左右,风电、太阳能总装机容量达到12亿千瓦以上。

世界范围内,控制碳排放也是一个重要的命题。国际能源署(IEA)发布《世界能源展望2021》指出,新能源正在全球兴起,但其发展速度不足以到 2050年实现净零排放。目前全球政府承诺目标情景与2050净零排放情景之间差异明显,到2030年两者碳排放将相差140亿吨。加快电气化、提高能效、减少甲烷排放以及推动清洁能源创新,将有助于将全球温升 控制在1.5°C以内。未来应充分调动公私投资和各种激励措施,提高可再生能源发电比例,将传统化石燃料 与低碳燃料合理配比,以实现2050气候目标(来自金风科技年报)。

高盛在《碳经济学:供应安全与能源资本支出回报流》的报告中开宗明义地指出:

“我们认为,俄乌冲突是能源行业投资周期的一个转折点,与2011年福岛核事故/利比亚内战的同时发生类似,而且可能更大。与2011年类似,我们预计美国页岩和全球液化天然气建设将加速,因为世界恢复了短周期的石油生产和全球可替换的天然气供应。然而,我们也发现了一些不同之处:在2011年,该行业已经进入了一个勘探和大型项目建设的周期,为资源扩张和非欧佩克增长的复苏提供了动力。目前的情况正好相反,七年来油气投资不足(2015-21),石油储备寿命下降(自2014年以来-50%),非欧佩克外页岩下降,需要在长周期和短周期生产中更大幅度地恢复资本支出。此外,对去碳化的持续关注--推动石油和天然气开发的资本成本上升--意味着这个能源投资周期将是不同的,其特点是继续强调可再生能源”。

综上所述,风电行业的需求,基本可以断定为真。

二、定量分析:在真需求的前提下,市场需求或者行业规模有多大?

(现状篇)。

注意转换公式:1 GW =10亿瓦=1 000兆瓦=1百万千瓦。

下面的讨论统一采用最大单位GW。

1、装机规模情况

从全球风电发展情况来看,根据 GWEC (全球风能理事会)统计,2021 年全球风电新增装机容量达到93.6GW,装机规模进一步增长;中国连续 12 年稳居全球最大风电市场的位置,占比高达 50.91%;美国市场新增装机占比 13.58%,位居第二;巴西、越南和英国是2021 年除中国和美国之外的另外三大风电市场(数据来自明阳智能年报)。

从中国国内风电发展情况来看,根据2021年国民经济和社会发展统计公报,2021年末全国发电装机容量2376.92GW,比上年末增长7.9%。其中,火电装机容量1296.78 GW;水电装机容量390.92 GW;核电装机容量53.26 GW;并网风电装机容量328.48 GW;并网太阳能发电装机容量306.56 GW。

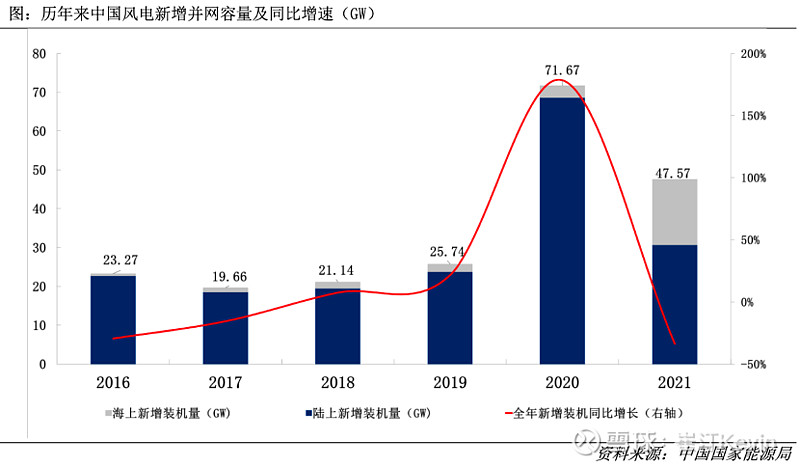

(1)历年来中国风电新增并网容量及同比增速(GW)情况

2021年全国风电新增并网装机47.57 GW:陆上风电新增30.67 GW、 海上风电新增16.9 GW。

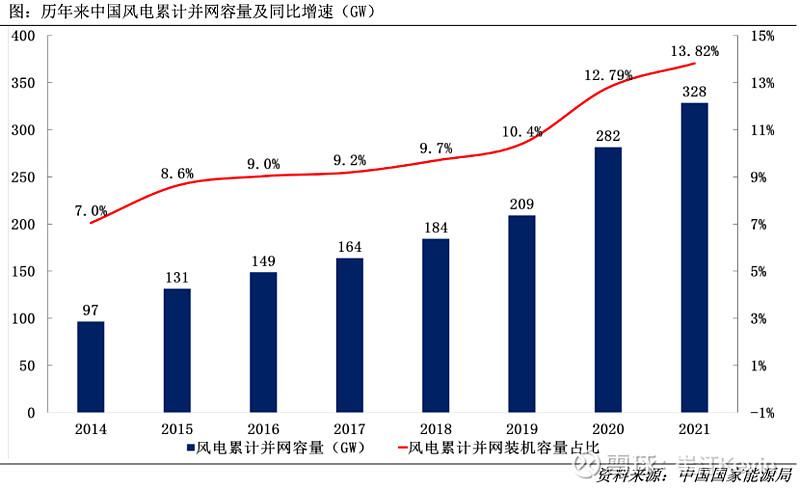

(2)历年来中国风电累计并网容量及同比增速(GW),

2021年全国风电累计装机约328GW,占电网发电装机容量的13.8%:陆上风电累计装机302亿GW、海上风电累计装机26.39 GW。

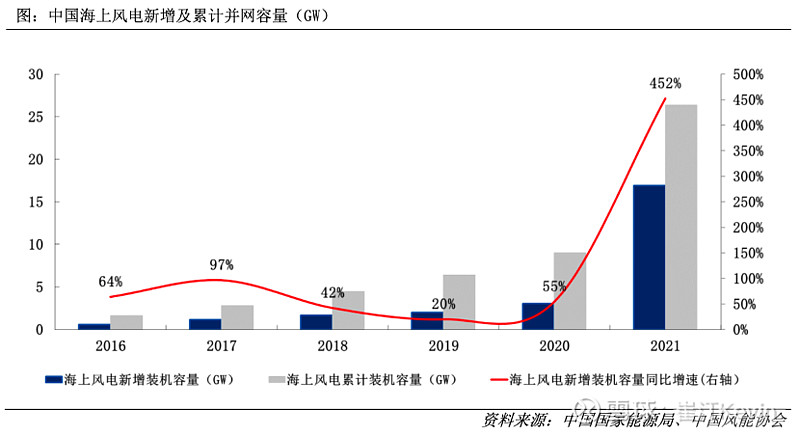

(3)中国海上风电新增及累计并网容量(GW)

2、发电量情况

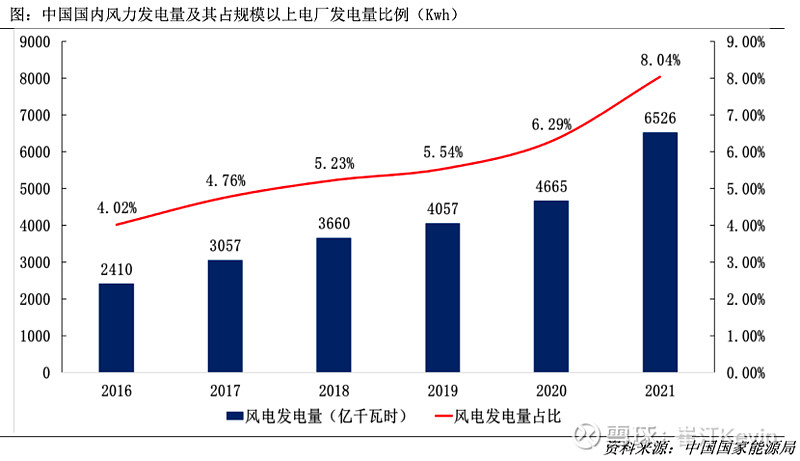

(1)中国国内风力发电量及其占规模以上电厂发电量比例(Kwh:千瓦时)

公式:发电量=发电装机容量*发电小时数

发电装机容量在第一部分已经有所介绍,截至12月底,全国累计发电装机容量约2380GW(23.8亿千瓦),风电累计装机容量约328GW(3.3亿千瓦),占比13.78%。

根据国家能源局发布的数据,2021年全社会用电量83,128亿千瓦时。全年风电发电量6,526亿千瓦时,同比增长40.5%,占全社会用电量的比重为7.9%;全国风电平均利用小时数达到2,246小时;全国风电平均利用率96.9%,同比提升0.4个百分点。

注意,利用公式:发电量=发电装机容量*发电小时数,发电量=3.3亿千瓦*2246小时=7411亿千瓦时,此处国家能源局的6526亿千瓦时应该是考虑损耗后的数据。

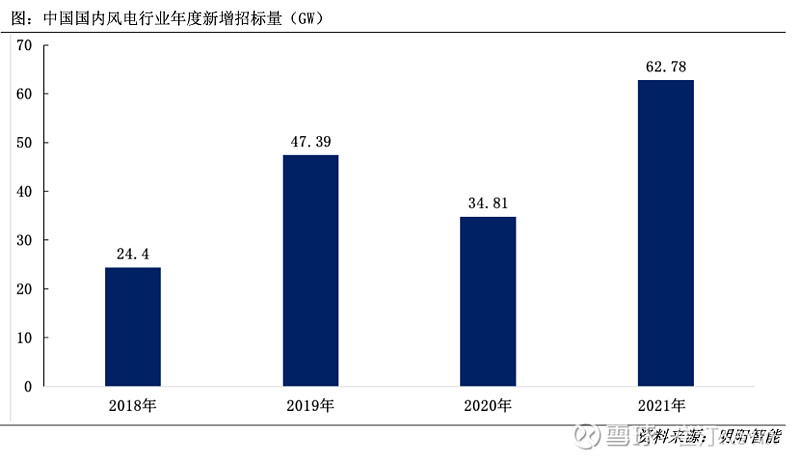

3、招标情况

(1)中国国内风电行业年度新增招标量(GW)

二、定量分析:在真需求的前提下,市场需求或者行业规模有多大?

(未来篇)。

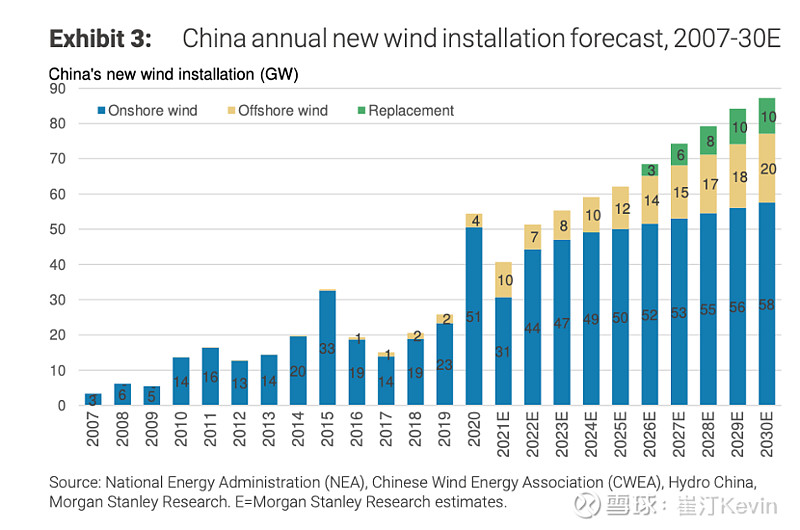

看完现状,不妨再看看未来的市场规模预测。该部分数据主要来自摩根士丹利的研报。

首先是中国每年新增风机装配量,这个数据和前面提到的“历年来中国风电新增并网容量”很像,但比“历年来中国风电新增并网容量”的数值低一点。大致想了一下,应该是统计口径的问题,但本人自己也暂时没有弄得很明白,还请大家指点。

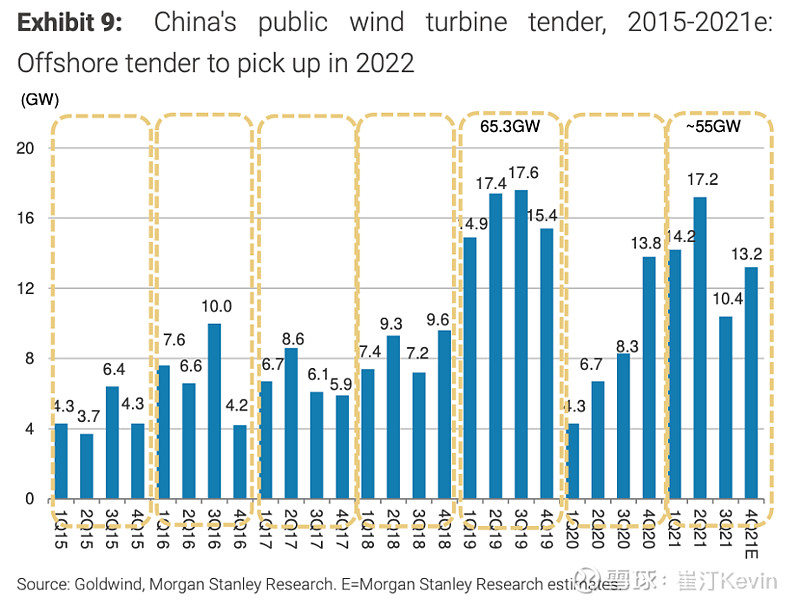

事实上,这一版的预测数据是经过摩根士丹利更新的,之前摩根士丹利认为2022/2023/2024/2025 中国每年新增风机装配量是40GW/46GW/50GW/50GW ,最新的预测是51GW/55GW/59GW/62GW,也就是下图(Exhibit 3)所示的情况。支撑摩根士丹利这一预测的关键逻辑体现在三个方面,一是海风规模可能被低估了,二是风机的技术成长速度超出预期,降本增效显著,三是招标量惊人(Exhibit 9)。需要指出的是,摩根士丹利给出的数据跟前面明阳智能年报给出的招标量数据出入还比较大,但是总体的趋势是相似的,可以看到周期的存在。这也反映出行业比较复杂,统计口径和方法并不是很一致。

下面这张图蛮有意思,讲的是中国清洁能源的分布。金风科技年报有这样一句话:“从新增装机分布看,中东部和南方地区占比约61%,“三北”地区占39%,风电开发布局进一步优化”,和该图的描述基本吻合。

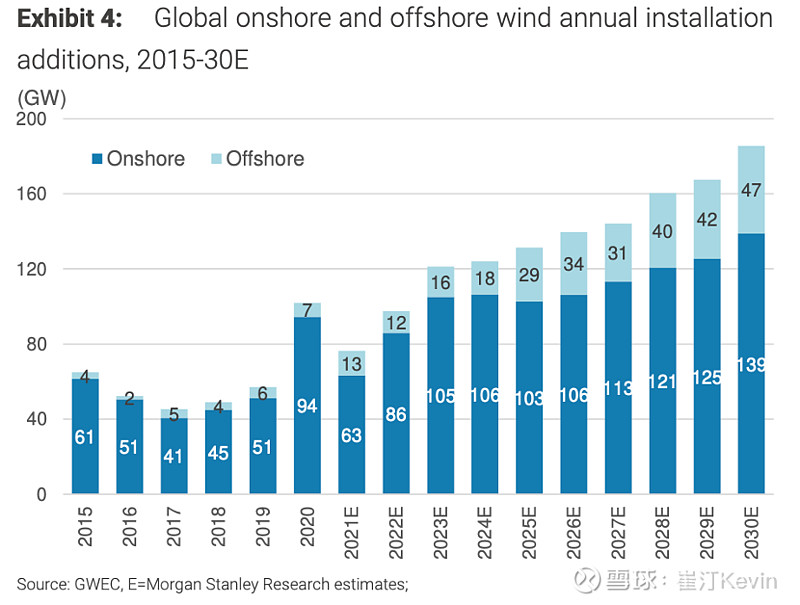

接着是全世界风机的年度装配量预测,分为海风和陆风。可以看到,海风的增速普遍跑赢陆风,但陆风始终是大头。

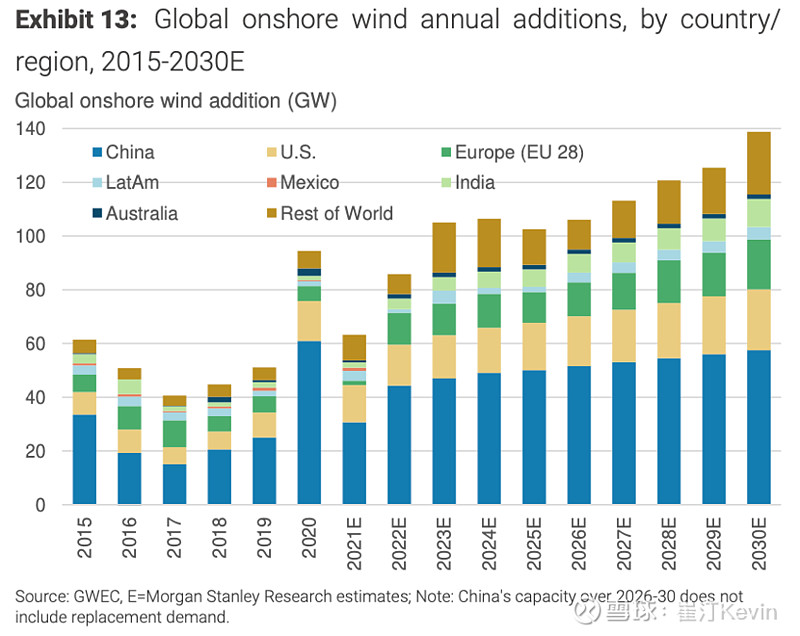

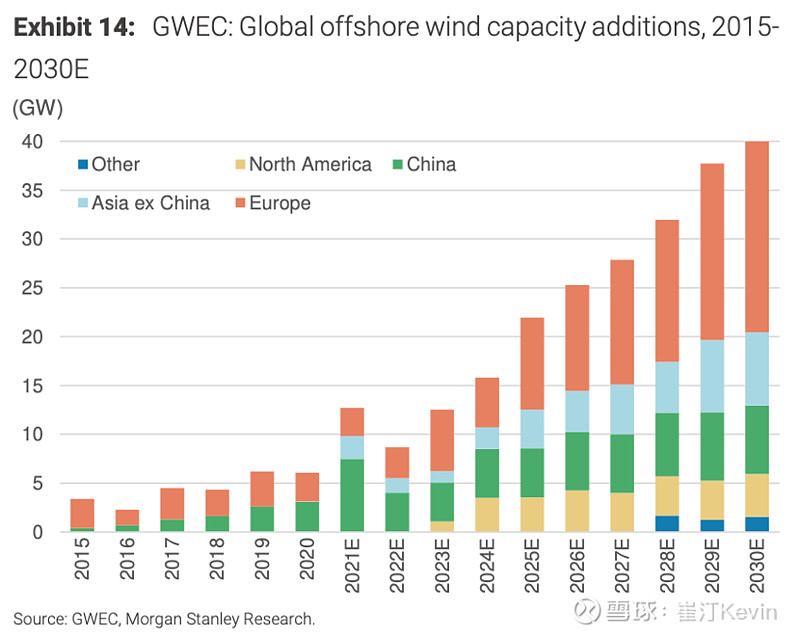

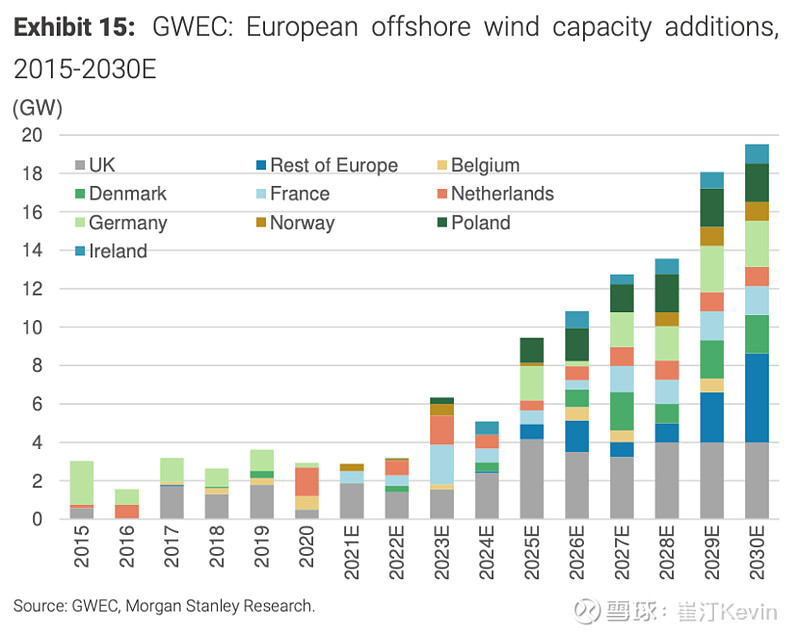

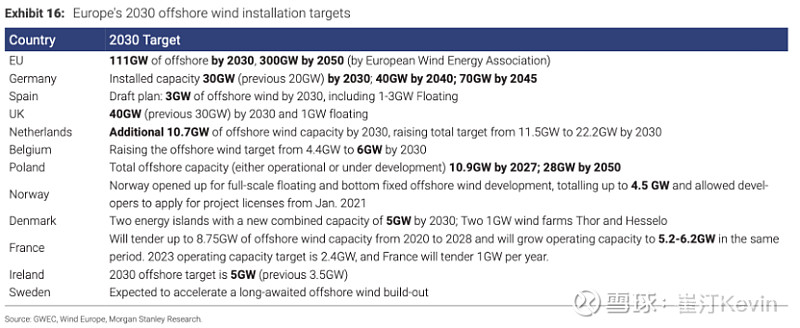

接下来的几张图相对没有那么很重要,描述了2015-2030年全球各个国家和地区海陆风机的年度新增规模。当然,如果考虑出海,那么就需要重视了。

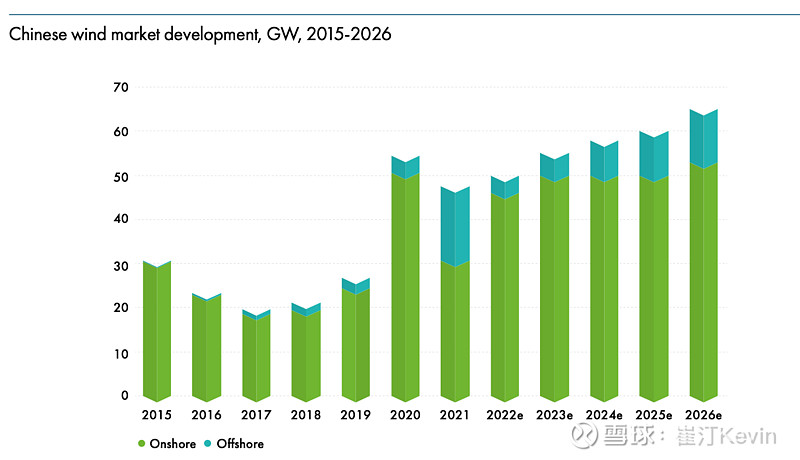

从下面4张图可以看出,中国在陆风风电市场规模上占据优势,而欧洲的着力点放在了发展海风上。因此,如果中国风机厂商想出海,那么海风就是最大的蛋糕。明阳智能目前推出了MySE16.0-242 这一全球最大海上风电机组,并且不断传出出海消息,应该是在瞄准这方面的市场。

最后,放一张全球风能大会——2022年全球风力报告的预测图。这张图的数据比摩根士丹利的预测稍微悲观一点,但差距不大。这意味着,未来五年,风电行业的规模将是稳步上涨的趋势,基本稳定在50GW以上,而60GW的时代也是近在咫尺,行业规模较2021年之前有显著的提升,既容得下目前各家风机厂商,当然,也杀得出巨头甚至是国际巨头。

本文的下半部分,就将重点聚焦公司的技术优势、竞争优势和方向选择,看看明阳智能是否具备杀出重围,成为国际巨头的可能性。