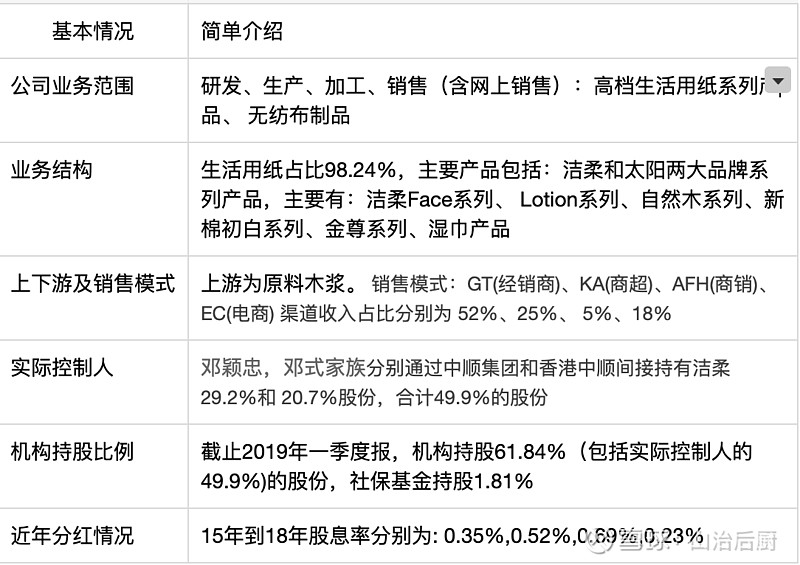

一. 基本情况及生意特征

1. 公司的基本情况

2. 基本生意特征

截止18年年报,毛利率为34.07%,净利率为7.17%,资产周转率为1.04,属于低毛利,高周转率公司,这一类企业,扩大销售额,扩大规模,提高资产的利用率水平,以实现每一单位销售收入成本的最低,是这类企业的经营命脉所在。但是作为这一类公司,洁柔资产的周转率还是比较低的1. 截止18年年报,毛利率为34.07%,净利率为7.17%,资产周转率为1.04,属于低毛利,高周转率公司,这一类企业,扩大销售额,扩大规模,提高资产的利用率水平,以实现每一单位销售收入成本的最低,是这类企业的经营命脉所在。但是作为这一类公司,洁柔资产的周转率还是比较低的

2. 三项费用率,销售费用占比高达17.84%,公司属于离终端消费者比较近的,相对来说需要有比较复杂的销售网络铺设,渠道的建设情况也会决定这类公司的竞争力

3. 固定资产比例很高,为49.66%,属于重资产公司,营收的增长还依赖于公司产能的先行,边际扩张成本较高

4. 现金流状况优秀,经营性现金流长期大于净利润,应收账款比例小,净运营资本甚至基本为负

5. 公司的负债率较高,流动比率才1.27,速动比率0.76,低于1的及格线,同时需要注意存货的情况

6. 净资产收益率从16年的10.15%提升到了18年的12.81%,离15%的优秀水平还差一截。但与同行相比,洁柔的净资产收益率处于顶尖水平。短期看,观察渠道铺设完成以后,销售费用能不能下降,从而提高销售净利率,从19年一季度的数据看,是有这个趋势的。最重要的是,观察销售收入能不能进一步提升,从而提升资产周转率,从数据看,这个目前是处于上升通道中的。

三. 市场空间及竞争情况

公司产品情况:

公司主营业务是生活用纸,主要品牌包括:主打品牌,Face,Lotion,普通品类:c&s,新拓品类:自然木和新棉初白,以及金尊,厨房,湿巾,以及商消。

市场情况:

2017 年我国生活用纸市场容量达到 1106 亿元,2013-2017 年收入复合增速约为 9.9%,行业市场规模空间大。2017 年我 国生活用纸行业 CR4 集中度为 35%,海外如北美地区为 70%以上,因此国内生活用纸 行业集中度仍有较大增长空间。

国内经济增长带动生活用纸需求 结构变化,尽管厕纸占比仍为最高,但面巾纸与厨房用纸等产品占比随着消费升级而不 断提升。人均用纸方面,我国人均生活用纸消费量由 2007 年 2.7 千克提升至 2017 年 6.1 千克。但是目前的人均水平和发达国家仍有差距,北美和欧洲地区的人均消费量达 到 24 千克和 15.5 千克,因此随着我国人均生活水平的提升,将持续给生活用纸企业带 来内生成长动力。

总结:

1. 行业处于上升期,年增长率在9.9%,人均生活用纸消费量2017年只为6.1千克,而北美和欧洲地区是24千克和15.5千克

2. 市场集中度低,头部企业集中度为35%,而北美地区的集中度是70%

3. 结构化升级,目前低端厕纸占比高,随着生活水平提高,结构会升级

竞争情况:

总结:

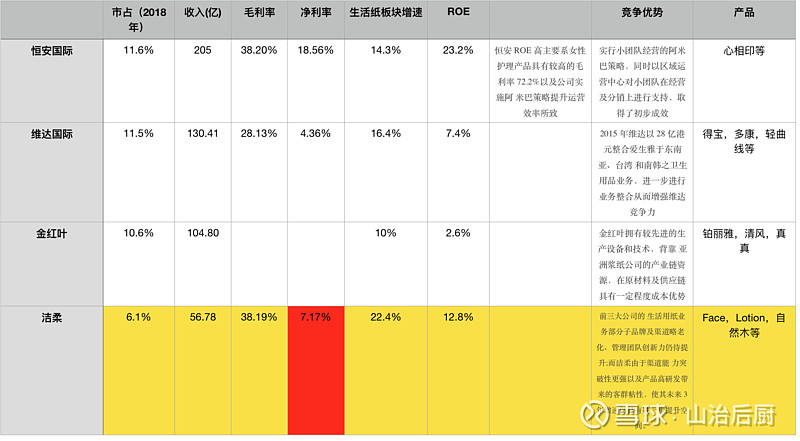

1. 从市场份额,营收规模,ROE看,恒安集团都是行业的龙头,洁柔跟龙头还有比较大的差距,但是与规模排第二的维达比,各项指标,洁柔都优于维达

2. 从竞争的情况看,各家都有各家的特色。而生活纸品的技术壁垒并没有那么大,更多的竞争是集中在渠道建设,品牌培育上,所以从短期看,各家都没有把对方干死的能力,以后更多还是四足鼎立的局面。大家各自抢占中小厂商的市场份额。

3. 环保指标+成本压力促使行业整合,利好龙头摄取市场份额,预计会逐渐加快中小厂商的退出

四. 成本端及供应端

供应端:

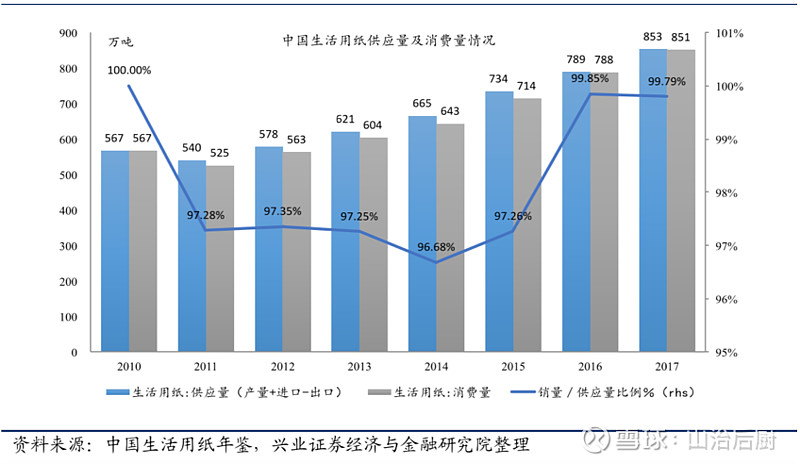

中国国内生活用纸的销量/供应量今年来逐渐升高,目前销量/供应量的比例已经达到了99.79%的高比例

产能方面:

恒安,维达,金红叶的产能总量都在110万吨~140万吨,而洁柔到2018年地的产能是66万吨。

目前 在建产能为:唐山 10 万吨、湖北 30 万吨、云浮二期 12 万吨,总计52万吨。其中云浮二期12万吨已经在2019年5月完成验收。

成本方面:

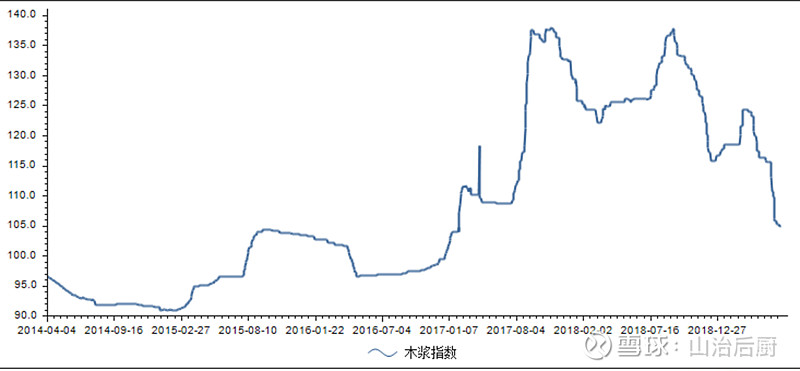

木浆为我国生活用纸主要原料,国内依赖进口浆进行补充。017 年我国木浆总产量 1015 万吨, 消耗量 3152 万吨,供不应求的现状致使我国大约 60%的浆依赖于进口补充,因此国内 原材料端的成本也受国际浆价波动而变化。

相比于18年年底,19年木浆价格下降了10%左右

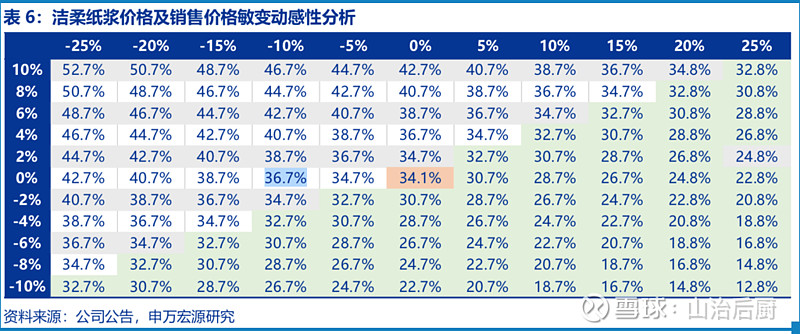

浆料成本对毛利率的影响:

根据申万的测算,假设木浆价格下降10%,销售价格保持不变的情况下,预计毛利率可以从34.1%提高到36.7%。

五. 核心逻辑

1. ROE增长的逻辑点在哪里?

利润率方面,有两个影响因素:

a. 木浆价格下降,从目前的测算,可以提高毛利率2pct

b. 增征税下降3个pct,叠加进口木浆可以抵税,以下限看,可以提高二季度3个pct的净利率

周转率方面:

云浮二期12万吨产能的释放,以18年底66万吨的产能看,可以提升30%左右营收,测算下来,大概可以提高资产周转率到1.354

杠杆方面,从一季度数据看,公司19年降低了杠杆的比例,假设使用一季度的1.56的权益乘数算

理想情况下ROE的预期为 (0.02 + 0.03 + 0.071) * 1.354 * 1.56 = 25.5%

从数据看,短期ROE提升的预期比较高。后续主要跟踪净利率,资产周转率的提升情况

2. 是属于高效经营壁垒,还是技术壁垒?

属于高效经营产生的壁垒,包括渠道和品牌的建设

3. 处于经营的什么阶段,生意是否符合DCF,盈利的确定性?

处于初期阶段,行业市场广阔,集中度有进一步加强的趋势

经营现金流优秀,但是固定资本投入也大,净利率较低。

同时,行业的壁垒较难形成,竞争比较激烈,成本受木浆的价格波动较大,盈利的确定性不高

六. 主要风险点

1. 成本的木浆价格出现比较快速的上涨

2. 产能释放不及预期

七. 估值

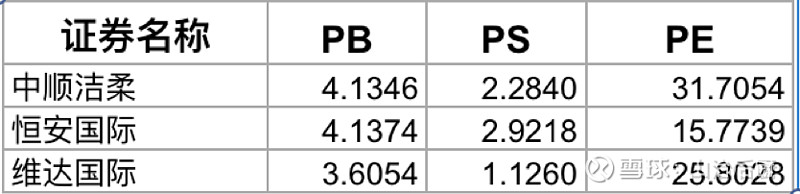

1. 竞争对手的估值水平

横向对比来看,洁柔的PE为31.70,比恒安和维达高很多,现在不便宜。

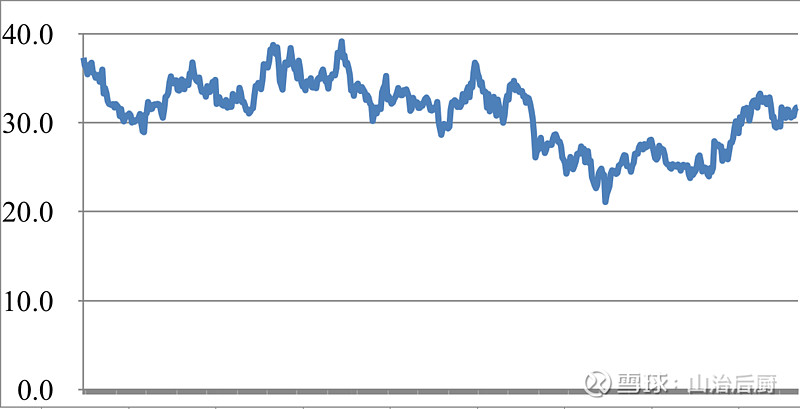

2. 公司的历史估值水平

纵向来看,剔除掉14年底开始到17年初的中小市值大牛市估值,PE的中位数在31.9倍PE,对照目前31.7倍的PE,在中位数附近,不算太便宜。