1. 总体情况

1.1 持仓现状

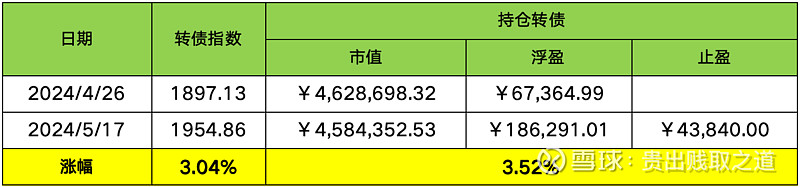

截止到2024-5-17收盘,当前持有的转债情况如下表。

当前共持有52只转债,持有41410张。

持仓转债的加权成本为106.21元,加权当前价为110.71元,持仓的浮盈比例为4.2%,其中已经清仓的不计入内。

1.2 最近两周涨幅

最近两周集思录转债等权指数大涨3.04%,我的持仓转债也大涨3.52%,跑赢指数0.47%。

1.3 本年涨幅

看2024年至今的收益率,转债等权指数下跌0.67%,而我的持仓转债同步下跌1.38%,再次跑输指数0.71%。

2. 持仓分析

2.1 中小盘低溢价策略

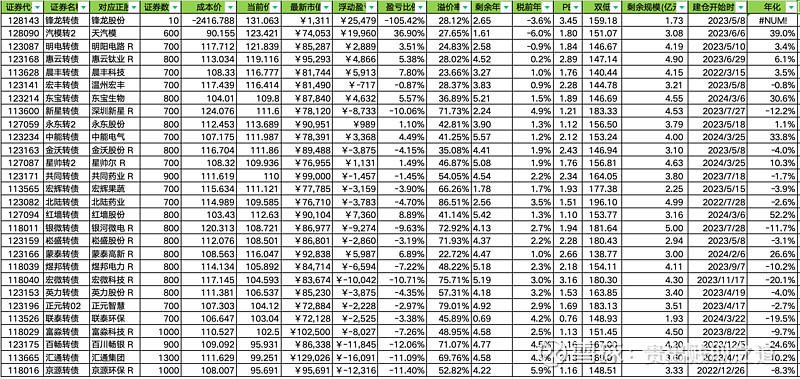

2.1.1 当前持仓

如上表是中小盘低溢价策略的持仓情况,当前持有28只可转债,共有21510张。

这也是所有5种策略中持仓转债最多的策略。

当前中小盘低溢价策略的总体浮盈为-1.0%。

2.1.2 建仓条件

针对中小盘低溢价策略的建仓,是按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模<5亿

(3)溢价率<50%

(4)转债价格<120元:目前的市场情况下,最严苛的条件我把该条件改为<105元;而当我有更多闲钱要投时,会放宽到<110元。

(5)正股无ST:在目前市场上可选转债较多的情况下,可以把该条件设置为更苛刻的“正股无ST且正股最近一年财报净利润为正”

(6)债券评级不是B或C等级

2.1.3 近期操作

无。

2.2 微盘策略

2.2.1 当前持仓

如上表是微盘策略的持仓情况,当前持有9只可转债,共有6100张。

当前微盘策略的总体浮盈为24.2%。

2.2.2 建仓条件

针对微盘策略的建仓,当时是按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模<3亿

(3)转债价格<120元:目前的市场情况下,最严苛的条件我把该条件改为<105元;而当我有更多闲钱要投时,会放宽到<110元。

(4)正股无ST:在目前市场上可选转债较多的情况下,可以把该条件设置为更苛刻的“正股无ST且正股最近一年财报净利润为正”

(5)债券评级不是B或C等级

相比中小盘低溢价策略,可以看到“微盘策略”的条件中,是没有溢价率指标的,因此,在转债开始建仓时,其剩余规模<3亿且溢价率<50%的转债都会归入“中小盘低溢价策略”,而“微盘策略”保留的是溢价率>50%的微盘转债。

2.2.3 近期操作

(1)正裕转债

2024-5-15,163.1元卖出最后10张完成清仓。清仓止盈43640元。

正裕转债是一只优秀的转债,从2020-7-7建仓开始,分别在2022年6月、2022年7月、2022年9月、2023年11月各做过一次T,高抛低吸的效果比较好。

(2)聚合转债

2024-4-29,119.5元清仓卖出700张,几乎是保本出的。

卖出理由:需要一些资金用于微盘股策略投资。

2.3 小盘策略

2.3.1 当前持仓

如上表是小盘策略的持仓情况,当前持有12只可转债,共有10100张。

当前小盘策略的总体浮盈为6.4%。

2.3.2 建仓条件

针对小盘策略,按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模在3~4亿

(3)转债价格<120元:目前的市场情况下,最严苛的条件我把该条件改为<105元;而当我更多闲钱要投时,会放宽到<110元。

(4)正股无ST:在目前市场上可选转债较多的情况下,可以把该条件设置为更苛刻的“正股无ST且正股最近一年财报净利润为正”

(5)债券评级不是B或C等级

(6)剩余期限在1~5.5年之间

小盘策略的条件中同样也没有溢价率指标的,因此,在转债开始建仓时,其剩余规模在3~4亿且溢价率<50%的转债都会归入“中小盘低溢价策略”,而“小盘策略”保留的是溢价率>50%的小盘转债。

2.3.3 近期操作

无。

2.4 低价策略

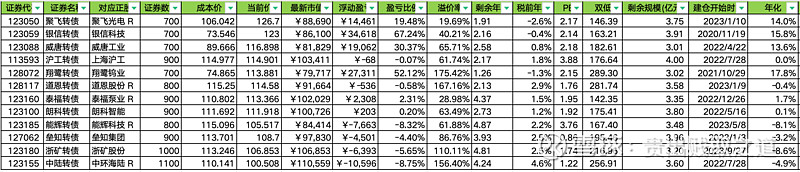

2.4.1 当前持仓

如上表是低价策略的持仓情况,当前持有3只可转债,共有3700张。

当前低价策略的总体浮盈为0%。

低价策略需要象熬鹰一样慢慢熬,时间成本较高。

同时,低价策略相当于我的资金蓄水池,一旦有其它合适的投资标的(如更合适的转债、有吸引力的股票或指数基金),我一般都会首选卖出低价策略转债来补充资金。

2.4.2 建仓条件

我的低价策略转债的条件如下:

(1)税前年化>4%:该条件也可以视情况放宽,如放宽到税前年化>2%

(2)转债规模小于10亿:该条件有时也会放宽,只要别象银行转债那样上百亿规模就行

(3)转债价格<110元:目前市场下,低价策略转债价格至少应在100元以内

(4)正股无ST

(5)债券评级不是B或C等级

2.4.3 近期操作

(1)伟22转债

2024-4-29,108.7元清仓卖出700张。清仓止盈仅550元。

卖出理由:需要一些资金用于微盘股策略投资,因此把最不被看好的、股性弱的转债卖掉,结果卖飞了。

(2)广汇转债

2024-5-14~2024-5-17,98元卖出140张,还剩下1700张,平均成本94.1元。

卖出理由:需要一些资金用于微盘股策略投资。

3. 小结

昨天去参加了广发证券组织的一次针对ETF投资策略的讨论会,其中详细介绍了网格交易、期权保护、量化交易等策略。

针对网格交易这块,我以前也了解过,但一直没有引起重视,觉得转债投资我只要抓住了重仓价、买入价、卖出价、清仓价之后,相当于有一个网格化的价格区间图,然后按图索骥即可。

但实际我持仓的转债里,大多数都是涨涨跌跌的,一直在一定区间范围内波动,因此网格交易应该是能够有超额收益的。

以我持仓的联诚转债为例,周K线基本都在113~133元之间波动。

而如果看分钟线,以2024-5-17数据为例,上下也有1.5元的波动。

考虑到我的转债交易手续费为0.008%,买卖一次是0.016%,如果以0.5元作为网格间隔,相当于同样的转债价格(如120元),上涨0.5元后再回落到原价,一次网格买卖操作的收益是0.5/120-0.016%=0.4%。

由于上述收益率的基数是每次网格操作的份额,假设每次网格操作的份额是20张,该转债我共持有800张,则一次网格买入、卖出操作,实际超额收益率=0.4%*20/800=0.01%。

上面1分钟K线图中可以看到2024-5-17一天共有3次买入、卖出操作,则该转债在该天会有0.03%的实际收益。

老实说这个收益率并不高,即使每天自动操作3次,一年下来也就7.5%。

要想提高这个收益率,我想只有两个方法:

1、减小网格的大小

但如果网格太小的话,交易手续费的损耗就会增大。

仍以上述例子,针对120元现价的转债,网格为0.5元时,扣除手续费的收益率为0.4%。

如果网格减小为0.3元,一次买入并卖出、并且转债价格回到原点的操作,在扣除手续费后的收益率为0.3/120-0.016%=0.23%。

如果网格为0.2元,则收益率为0.2/120-0.016%=0.15%。

在收益率减少的同时,更小的网格、每天能够成交的次数也会增加。

因此如何在收益率与成交次数之间找到一个平衡点是关键。

2、增加每次网格交易的份额

上述例子中,持仓800张,每次操作20张,占比为20/800=2.5%。

如果能够改为每次操作40张,则占比上升到5%。

对应的每次网格操作的收益率为0.4%*5%=0.02%。

以每天自动操作3次、一年250天估算,实际的超额收益率为0.02%*3*250=15%。

如果每次操作20张,联诚转债从当前的123元,上涨到133元时,我将卖出400张,手头上还剩下400张,可以在133元以上卖出。

但如果改为每次操作40张,则转债上涨到133元时,我将不再有持仓,无法获取133元以上的大肉。

因此,不管是网格大小还是每次网格交易份额,都需要有一个平衡点的考量,既不能太大、也不能太小。

我的联诚转债网格交易设置如上图。

准备从手头上先挑选一批较活跃的转债,设置成网格交易,试试该策略能够跑出多少超额收益。