1. 前言

有球友留言,让我聊聊目前持仓的股票。

刚好2023年报和2024一季度都已发布,我简单汇总罗列一下。

2. 我的持仓股票

排除我的微盘股策略持仓的股票外,剩下的股票从风格来说,可以分成以下几类:

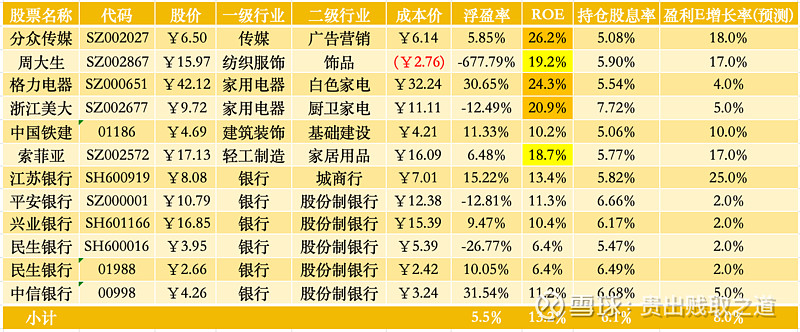

2.1 红利高股息风格

在此我以股息率>5%作为红利高股息风格的入选条件。

目前入选方式风格的持仓股票如下表:

高股息风格总体的浮盈率为5.5%。

在此的浮盈率指整个持仓股票按市值加权的收益率,即“所有股票浮盈/(所有股票当前持仓市值-所有股票浮盈)”。

高股息风格的加权股息率为6.1%,加权ROE为13.2%,加权盈利增长率(预测)为8%。

其中,“盈利增长率(预测)”指的是从同花顺软件中统计的各家券商机构对其2024年净利润的预测值。

高股息风格共有12只股票入选。

按行业来看,银行股最多,共有6只;其次是家用电器2只;传媒、纺织服饰、建筑装饰、轻工制造各有1只。

总的高股息风格占股票仓位的比重为23%。

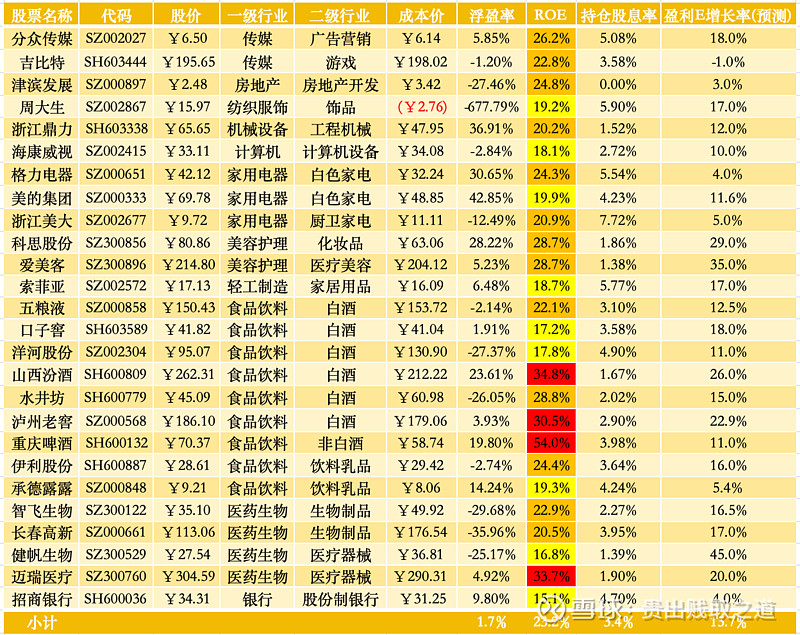

2.2 高ROE风格

在此我以ROE>15%作为高ROE风格的入选条件。

目前入选方式风格的持仓股票如下表:

高ROE风格总体的浮盈率为1.7%。

高ROE风格的加权股息率为3.4%,加权ROE为23.2%,加权盈利增长率(预测)为15.7%。

高ROE风格共有26只股票入选。

按行业来看,食品饮料最多,共有9只;其次是医药生物4只;家用电器3只;传媒、美容护理各2只;房地产、纺织服饰、机械设备、计算机、轻工制造、银行各有1只。

总的高ROE风格占股票仓位的比重为48%。

*说明:有些股票同时符合多个风格,如分众传媒股息率为5.08%,ROE为26.2%,因此同时满足高股息风格和高ROE风格,在两边会被重复计入,导致占股票仓位比重会有重复。

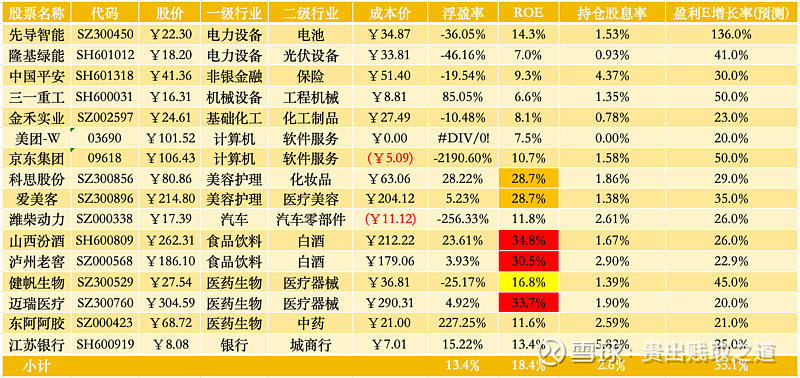

2.3 高成长风格

在此我以盈利E增长率(预测)>20%作为高成长风格的入选条件。

目前入选方式风格的持仓股票如下表:

高成长风格总体的浮盈率为13.4%。

高成长风格的加权股息率为2.6%,加权ROE为18.4%,加权盈利增长率(预测)为35%。

高成长风格共有16只股票入选。

按行业来看,医药生物最多,共有3只;电力设备、计算机、美容护理、食品饮料各有2只;非银金融、机械设备、基础化工、汽车、银行各有1只。

总的高成长风格占股票仓位的比重为28%。

同样的,有些股票也会被重复计算。如科思股份即符合高ROE策略,又符合高成长策略。

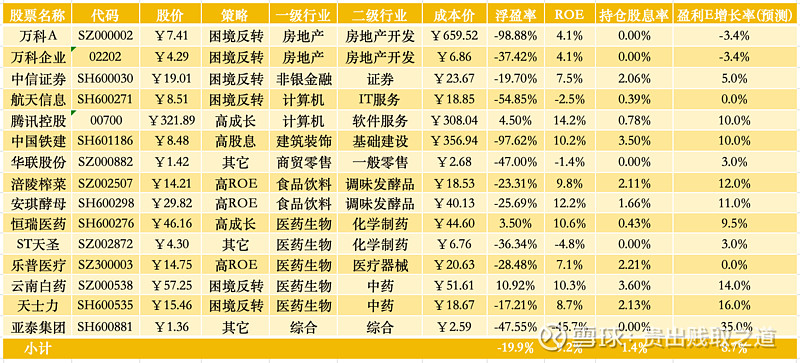

2.4 其它

除了上述三种风格外,还有一些其它的股票。

这部分股票主要有几种情况:

(1)之前符合上述3种风格,但目前已不符合,一般是股息率、ROE或盈利增长率有所下降。如云南白药,几年前建仓时是按照高ROE策略的思路,但目前其ROE跌破15%。再比如万科A和万科企业、腾讯控股、涪陵榨菜、安琪酵母、恒瑞医药、乐普医疗等,都是如此。

(2)以前由于各种原因一直没有止损退出的股票:如航天信息、华联股份等。

目前这类持仓股票如下表:

这些股票总体的浮盈率为-19.9%。

这些股票的加权股息率为1.4%,加权ROE为9.2%,加权盈利增长率(预测)为8.7%。

这些股票占股票仓位的比重为23%。其中,光是腾讯控股一只就占了1/3。

上述这些股票中,由于ROE下降导致的那些传统白马股,其实并不令人担心,因为当周期回归时,大概率这些股票的ROE都会回升。

唯一令我一直头痛的是那些绩差股,比如华联股份、ST天圣、亚泰集团,好在其仓位极低,对总体帐户收益率影响很小。

3. 价值投资投的是什么?

我这些持仓股票,大多数都是按我对价值投资的理解来操作的。

由于我很难对上市公司进行深度调研,因此是以指数化的思路对这些具有价值的股票进行长期投资。

在此主要是以下三个思路:

(1)指数化

指数化能够确保我不会犯太大的错误,当然,同时也就不会有太大的超额收益。这本身就是一个硬币的两面。

相比高收益率,我更看重的是“稳定的收益率+较小的回撤”,换言之,相比赔率,我更看重胜率。

这主要跟我的年龄、投资资金的多寡有关。

(2)价值化

价值化是以上市公司的基本面为依据,包括但不限于ROE、股息率、盈利增长率、ROA、分红率、PE、PB等相关指标。

长期基本面优秀的企业,大概率能够在未来仍保持基本面优秀,即使基本面有所下降,也有一定的概率能够重回优秀。

这是我以价值化来投资的理论基础,换言之,班上成绩好的同学大概率能够一直好,而成绩差的同学要想杀出成为一匹黑马的概率很低。

(3)长期化

再优秀的企业,也不一定能够在下一季度、下一年度、甚至接下来的三年五年里一直保持优秀,因为这不仅跟企业自身有关,还跟行业环境、宏观周期都有关。

另外,即使企业的基本面一直很优秀,也不定能够在股市里通过股价来反馈这种优秀。

因此,需要给这些优秀的企业一定的时间周期,让其能够有机会用股价来反映业绩。

我相信长期来说,股价一定能够反映企业基本面的。

看看那些长期优秀的白马股,随着其净利润、净资产的增长,股价曲线都是呈现从左下到右上的趋势。

因此,我在2023年报全部发布后,相比股票投资收益率,其实我更关心持仓股票的股息率、ROE、透视盈余、盈利E增长率指标。

当前持仓的股票,按2023年报的数据,现金分红额共有29.5万。这是我愿意长期持有这些股票最底层的逻辑:不管股价如何变动,哪怕股票有浮亏,只要每年都有这些分红可拿,我的心里就不会慌。

更何况,大概率下这些分红能够每年慢慢增长。

从透视盈余的角度来看,最近4个季度(2023年Q2~2024年Q1)的透视盈余有52万,这部分虽然无法直接通过分红发放给我,但其会累积在上市公司的未分配利润和净资产中。

随着每年透视盈余的累积,如果股价不涨,上市公司的PB就会越来越低,直至股价不得不上涨(否则就会有越来越多的套利资金进入)。

因此,不管股价是涨是跌,持仓股票每年30万的现金分红叠加50余万的透视盈余,是我能够长期持有的底气所在。

这种赚取企业内生性增长的钱的方式,无惧股市短期走熊,反正“股市跌了就赚分红,涨了就赚差价,不跌不涨就赚透视盈余”。

4. 小结

上述这些就是我目前持仓股票及价值投资的思考。

当然,4月份开始做的那些微盘股策略不在其内,那些是另外一种完全不同于价值投资的思路。