1. 总体情况

1.1 本月情况

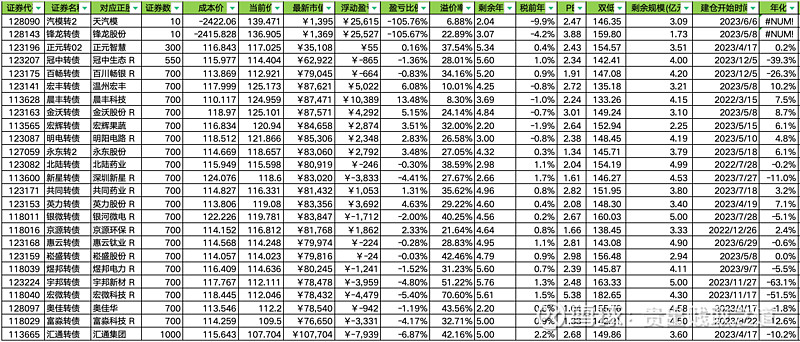

截止到2023-12-15收盘,当前持有的转债情况如下表。

当前共持有66只转债,持有46570张。

持仓转债的加权成本为104.58元,加权当前价为115.64元,持仓的浮盈比例为10.6%,其中已经清仓的不计入内。

1.2 本年情况

以2022-12-31的持仓转债为基准,当时持有转债市值471.8万,浮盈27.3万。

2023年至今清仓的转债共盈利36.1万,以此计算,2023年至今的累计收益为60.4万,累计收益率为11.9%。

经常有小伙伴留言问我收益率的计算方法,由于投资转债的资金会不断变化,有时增加、有时减少,因此我基本上是每月计算一次,月度和年度计算公式如下:

月度收益率=(月末浮盈+本月清仓止盈-上月末浮盈)/上月末市值。

年度收益率=[1+N月度收益率]*[1+(N+1)月度收益率]*[1+(N+……)月度收益率]-1。

同期集思录网站上的转债等权指数,从2022-12-30的1938.3点,上涨到当下的1957.2点,涨幅为0.98%。

因此,今年以来持仓转债战胜转债等权指数10.9%。

2. 持仓分析

2.1 中小盘低溢价策略

2.1.1 当前持仓

如上表是当前中小盘低溢价策略的持仓情况,当前持有25只可转债,共有15870张。

这也是所有5种策略中持仓转债最多的策略。

当前中小盘低溢价策略的总体浮盈为3.1%。

2.1.2 建仓条件

针对中小盘低溢价策略的建仓,是按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模<5亿

(3)溢价率<50%

(4)转债价格<120元:本项不一定会严格遵守

(5)正股无ST

(6)债券评级不是B或C等级

该策略是我最近几个月最常用的策略,也是我有闲钱投资可转债时,最优先买入的策略。

2.1.3 近期操作

1、百畅转债

2023-12-11,112.5元补仓买入300张,达到标配要求。总共持仓700张,平均成本113.87元。

【买入理由】该转债满足中小盘低溢价策略的条件。

2、冠中转债

2023-12-12,114.7元补仓买入180张。总共持仓550张,平均成本115.98元。

【买入理由】该转债满足中小盘低溢价策略的条件。

3、海环转债

2023-12-12,118.5元清仓700张。总共盈利12000元,收益率16.66%。

考虑到最补建仓时间为2020-11-16,相当于投资3年,平均年化仅5.5%,差不多是纯债基金收益率。

【卖出理由】需要一些资金买股票。而之所以选择海环转债,主要是该转债持有的3年,实在不太给力,弹性较差,历史最高价也仅132.7元。

2.2 微盘策略

2.2.1 当前持仓

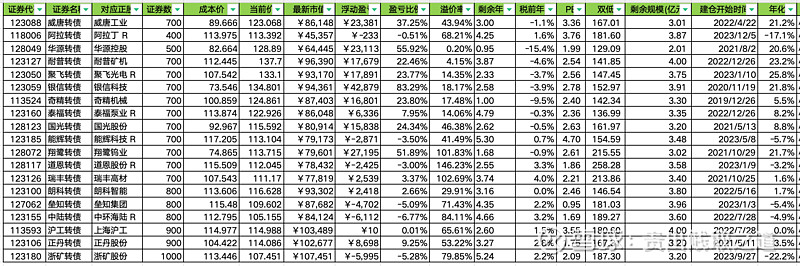

如上表是当前微盘策略的持仓情况,当前持有15只可转债,共有10300张。

当前微盘策略的总体浮盈为29%。

2.2.2 建仓条件

针对微盘策略的建仓,当时是按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模<3亿

(3)转债价格<120元

(4)正股无ST

(5)债券评级不是B或C等级

相比中小盘低溢价策略,可以看到“微盘策略”的条件中,是没有溢价率指标的,因此,在转债开始建仓时,其剩余规模<3亿且溢价率<50%的转债都会归入“中小盘低溢价策略”,而“微盘策略”保留的是溢价率>50%的微盘转债。

2.2.3 近期操作

1、正裕转债

2023-12-14,136.1元补仓买入190张。总共持有200张,平均成本-82.8元。

【买入理由】上次卖出操作是2023-11-6,以146~150元的价格卖出690张。本次在136元补回190元,做T的差价已经超过10元。

后续如果价格能够继续下跌会继续补仓,直至到标配700张。

2.3 小盘策略

2.3.1 当前持仓

如上表是当前小盘策略的持仓情况,当前持有19只可转债,共有13800张。

当前小盘策略的总体浮盈为12.6%。

2.3.2 建仓条件

针对小盘策略,按照以下筛选条件:

(1)税前到期收益率>0

(2)剩余规模<4亿

(3)转债价格<120元

(4)正股无ST

(5)债券评级不是B或C等级

小盘策略的条件中同样也没有溢价率指标的,因此,在转债开始建仓时,其剩余规模在3~4亿且溢价率<50%的转债都会归入“中小盘低溢价策略”,而“小盘策略”保留的是溢价率>50%的小盘转债。

2.3.3 近期操作

1、威唐转债

2023-12-13,125.8元补仓买入500张。总持仓回到700张标配,平均成本89.67元。

【买入理由】2023-11-15~2023-11-20,在136~143元范围内卖出690张,本次补回到标配700张,相当于一次超过10元的做T操作。

2.4 低价策略

2.4.1 当前持仓

如上表是当前低价策略的持仓情况,当前持有5只可转债,共有5500张。

当前低价策略的总体浮盈为-4.7%。

低价策略需要象熬鹰一样慢慢熬,时间成本较高。

同时,低价策略相当于我的资金蓄水池,一旦有其它合适的投资标的(如更合适的转债、有吸引力的股票或指数基金),我一般都会首选卖出低价策略转债来补充资金。

2.4.2 建仓条件

我的低价策略转债的条件如下:

(1)税前年化>4%:该条件也可以视情况放宽,如放宽到税前年化>2%

(2)转债规模小于10亿:该条件有时也会放宽,只要别象银行转债那样上百亿规模就行

(3)转债价格<110元

(4)正股无ST

(5)债券评级不是B或C等级

2.4.3 近期操作

1、塞力转债

2023-12-12,103.7元清仓卖出700张,盈利7600元,总收益率10.23%。

考虑到最补建仓时间为2020-11-16,相当于投资3年,平均年化仅3.4%,差不多是活期理财收益率。

【卖出理由】塞力转债的持仓帐户,需要一些资金补仓股票。而在持有的转债中,我不太看好塞力转债,虽然转债价格很低,但其已连续亏损3年(含今年)。

2.5 双低策略

2.5.1 当前持仓

如上表是当前双低策略的持仓情况,当前持有2只可转债,共有1100张。

当前双低策略的总体浮盈为25%。

2.5.2 建仓条件

(1)税前年化>0%

(2)转债规模小于10亿:该条件有时也会被放宽,只要别象银行转债那样大规模就行,如改为小于30亿

(3)双低值<150:这是双低策略的核心指标

(4)转债价格<110元:该条件有时也会被放宽

(5)正股无ST

(6)债券评级不是B或C等级

我觉得双低策略在股票牛市时可能会更有效,因为其超额收益依赖于对应正股的上涨,目前的熊市环境下,还是微盘、小盘转债更容易有上涨机会。

2.5.3 近期操作

无。

3. 小结

我的投资优先级为:“中小盘低溢价策略”>“微盘策略”>“小盘策略”>“双低策略”>“低价策略”。

按照上述条件建完仓后,剩下的就是默默等待了。

等着等着,突然有一天你会发现手头上某个转债由于正股涨停而出现大涨。

因此后续的策略是:

(1)如果有更多的闲置资金,则会择机按上述优先级进行建仓。

(2)如果有持仓的可转债突然上涨到130元以上,并且溢价率较高(如超过50%),则会高抛低吸操作。

(3)如果有持仓的可转债突然上涨到130元以上,并且溢价率较低(如小于50%),则会继续观望,看其有没有上涨到140元、150元以上的可能。

(4)如果有持仓的可转债上涨到150元以上,则开始分批减仓、直至清仓。

(5)只做配置、不做预测。