1. 前言

2023年11月(农历十月),股市在蹒跚中慢慢前行。

原以为10月下旬见底后,能够象2022年11月那样快速拉升,结果一看,却是进二退二,基本没涨没跌,相当于一个月白干。

国内政策、业绩见底、美债回落、汇率升值,这么多好消息却无法换回股市的反弹,只能说这确确实实应该是熊市的底部了,市场已经不反映利好,而又跌无可跌,此时不正是投资者梦寐以求的美好时刻吗?

2. 回报分析

2.1 11月份回报分析

市场主要指数11月份的表现如下:

上证指数:0.36%;

沪深300:-2.14%;

中证500:0.30%;

创业板指:-2.32%;

科创50:-1.00%。

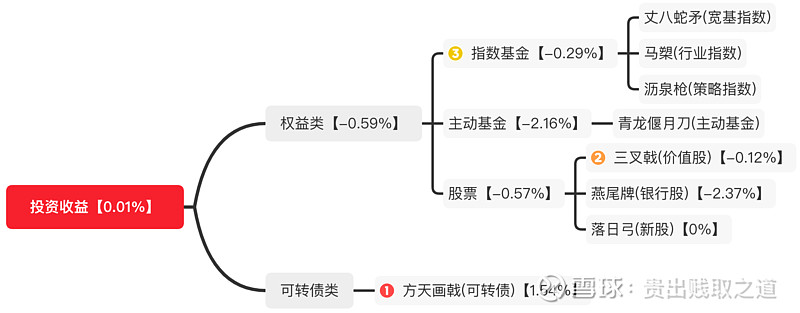

我的几大投资品种中,11月份表现最好的是可转债,上涨1.54%,是本月唯一正收益的品种。

其次是价值股,下跌0.12%;第三是指数基金,下跌0.29%。

整个组合11月份略略涨0.01%。

2.2 今年累计回报分析

市场主要指数在今年前11个月累计收益率如下:

上证指数:-1.92%;

沪深300:-9.69%;

中证500:-5.45%;

创业板指:-18.09%;

科创50:-9.82%。

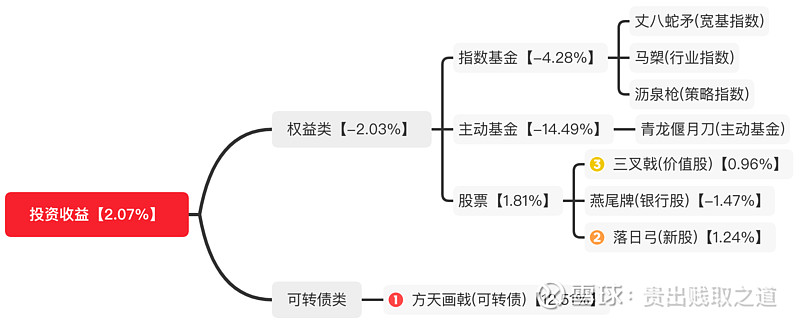

我的几大投资品种中,今年以来,表现最好的是可转债,上涨12.51%;

其次是新股,上涨1.24%。

第三是价值股,上涨0.96%。

整个组合今年累计上涨2.07%,跑赢上述5只宽基指数。

如上左图是我持仓的场内产品(包括股票、可转债、ETF和LOF)在11月份的表现,全月收益率为0.11%,期间最大回撤为2%。

右图是我持仓的场内产品(包括股票、可转债、ETF和LOF)今年以来的表现,收益率为3.32%,期间最大回撤为9.5%。

2.3 2019年7月以来累计回报分析

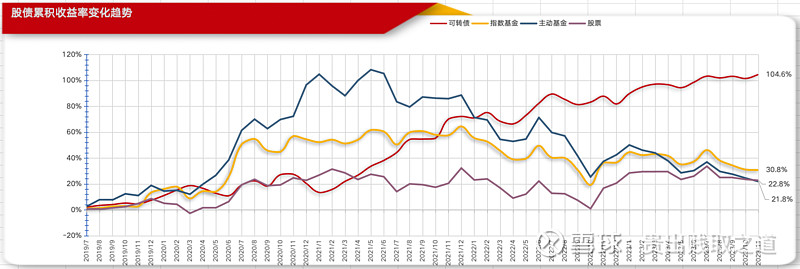

我从2019年7月开始,对可转债、股票、指数基金、主动基金四大投资品种进行每月数据记录,至今共53个月,这四大品种的累计回报率如上图。

可转债累计回报104.6%,表现最好,主要是其回撤极小,基本是一条从左下到右上的斜线。

主动基金在2019~2021年初的牛市中表现极佳,最高时收益率超过100%,但在从牛转熊的过程中,回撤极大,目前累积收益率仅21.8%,已经被指数基金、股票两种投资品种超越。

指数基金在2019~2021年初的牛市中表现不如主动基金,但后续的回撤控制得较好,目前已经反超主动基金达9%,为30.8%。

2019~2021年初的那轮牛市中,我股票投资得并不多,主要是高股息策略和一些历史遗留的品种。从2021年中开始逐渐尝试高ROE策略,目前股票投资收益率为22.8%,已经追上主动基金的收益率。

2022、2023年主动基金大幅下跌,并被我的指数基金、股票投资追上,只能说每年都有优秀的基金和基金经理,但想长期一直跑赢,这样的基金和基金经理并不多。

其它领域基本上专业的一定比业余的厉害,但在投资领域则不一定,这其中的原因倒不是说基金经理水平不行,而是目前基金、FOF等投资产品的代理人机制和权职分配方式,使得基金经理并不是基民的利益代言人,使得基金公司和基金经理唯规模论,而不是客户利益至上原则。

因此,自己的钱还是要自己管理比较好,如果没有投资能力和经验,就需要不断地去学习和实践。

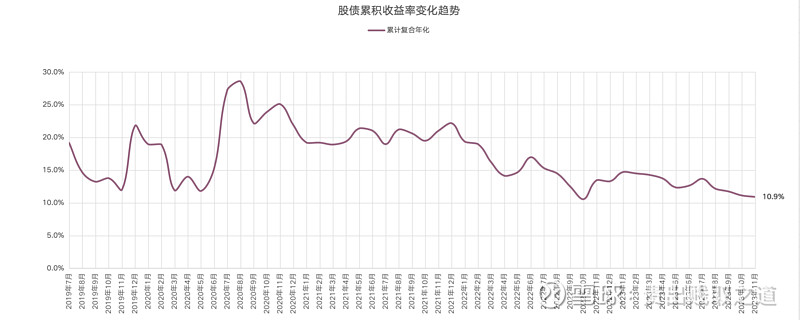

全帐户累计的复合年化收益率如上图,到2023年11月为止,这53个月的复合年化收益率为10.9%。我仍坚信当牛市回来时,是完全有可能超过15%的。

3. 操作的经验教训分析

3.1 可转债

当前仍持有可转债共65只,46220张,加权成本为104.36元,加权现价为116.6元 ,浮盈11.75%。

本月之前每周都写了详细的可转债操作记录,可参见《我的实盘可转债20231110》、《我的实盘可转债20231117》、《我的实盘可转债20231124》,再加上本周的操作,所有分五种策略的持仓及操作如下:

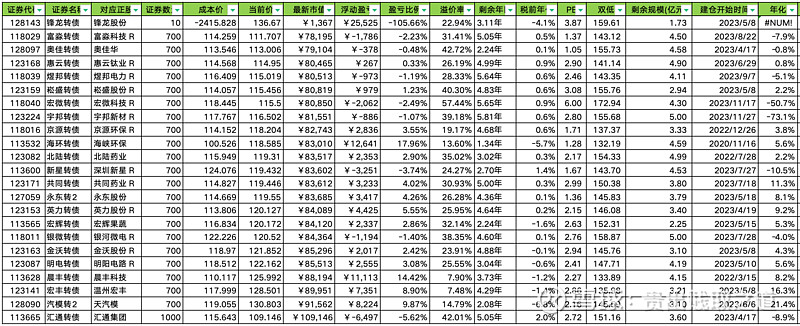

3.1.1 中小盘低溢价策略

(1)当前持仓

如上表是当前中小盘低溢价策略的持仓情况,当前持有23只可转债,共有15710张。

这也是所有5种策略中持仓转债最多的策略。

当前中小盘低溢价策略的总体浮盈为4%。

(2)本月操作

1、奥佳转债

2023-11-6,113.5元买入700张。

【买入理由】该转债满足中小盘低溢价策略,且价格在115元以下。

2、锋龙转债

2023-11-8,163.1元卖出200张;2023-11-9,153.9元卖出490张,清仓式卖出后只剩下10张。

3、宏微转债

2023-11-17,118.6元买入500张;2023-11-20,118元买入200张,已经达到标配700张,平均成本118.445。

【买入理由】该转债满足中小盘低溢价策略。

4、宇邦转债

2023-11-27,117.7元买入700张。

【买入理由】该转债满足中小盘低溢价策略。

3.1.2 微盘策略

(1)当前持仓

如上表是当前微盘策略的持仓情况,当前持有15只可转债,共有9910张。

当前微盘策略的总体浮盈为32.1%。

(2)本月操作

1、正裕转债

2023-11-6,150.2元卖出300张,146.3元卖出390张,只剩下10张。

【卖出理由】该转债超过150元,开始卖出;后一次交易是低于150元了,果断清仓式卖出。

2、翔港转债

2023-11-21,138.2元卖出200张;2023-11-22,141.8元卖出100张;2023-11-28,126.6元买回300张。共持有700张,平均成本116.6元。

【卖出和买回理由】首次卖出时溢价率为36%,在当下转债市场风险偏好很低的情况下,相对较高,因此想逢高减仓;月底低位再接回来,做T的差价在12~15元,还可以。

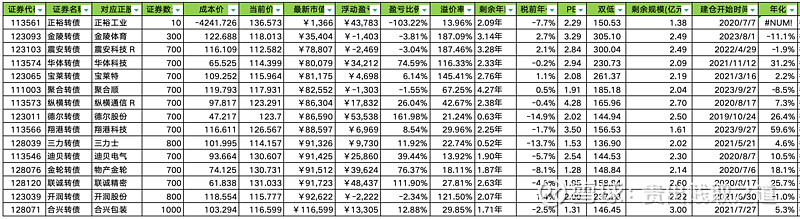

3.1.3 小盘策略

(1)当前持仓

如上表是当前小盘策略的持仓情况,当前持有18只可转债,共有13800张。

当前小盘策略的总体浮盈为14.6%。

(2)本月操作

1、能辉转债

2023-11-9,117.9元买入250张,118.3元买入300张。总共持仓700张,平均成本117.2元。

【买入理由】满足小盘策略,买入到标准配置。

2、沪工转债

2023-11-13,118.1元卖出100张。总共持仓900张,平均成本115元。

【卖出理由】之前是超配1000张,逐渐减少到标准配置。

3、朗科转债

2023-11-13,119.3元卖出200张。总共持仓800张,平均成本113.6元。

【卖出理由】之前是超配1000张,逐渐减少到标准配置。

4、瑞丰转债

2023-11-13,111.5元卖出300张。总共持仓700张,平均成本107.5元。

【卖出理由】之前是超配1000张,减少到标准配置。

5、浙矿转债

2023-11-14,110.6元买入100张;2023-11-21,110.6元买入200张。总共持仓1000张,平均成本113.446元。

【买入理由】满足小盘策略,并且有浮亏,底位再补点,把成本降下来。

6、威唐转债

2023-11-15,143.4元卖出200张;139.4卖出300张。

2023-11-16,132.3元买入380张;

2023-11-17,136元卖出380张。

2023-11-20,138.7元卖出170张;

2023-11-22,131.2元买入270张;

2023-11-23,134元卖出100张。

剩余持仓200张,平均成本3.344元,当前持仓浮盈2.5万。

【操作理由】几次卖出都是感觉有点涨不动了,中午有空就小仓位操作一下。

7、垒知转债

2023-11-21,114.8元买入100张。总共持仓800张,平均成本115.5元。

【买入理由】满足小盘策略,之前是标配700张,略有浮亏,因此在115元以下有机会就稍稍补一点。

8、华源转债

2023-11-21,140.1元卖出200张。剩余持仓500张,平均成本82.664元。

【卖出理由】已经超过140元,虽然当下的溢价率很低,但考虑到目前的市场情绪,先卖出一点,确保本次不坐过山车。

3.1.4 低价策略

(1)当前持仓

如上表是当前低价策略的持仓情况,当前持有7只可转债,共有6600张。

当前低价策略的总体浮盈为-2.5%。

(2)近期操作

1、伟22转债

2023-11-8,105.5元补仓300张,总共持有1000张,平均成本为108.1元。

【补仓理由】之所以补仓伟22转债这种低价策略,主要基于两方面考虑:

(1)伟明环保是一只比较优秀的白马股,ROE较高,属于我股票投资范围内的标的,同时该转债目前价格很低,105元的价格很有安全垫,因此我可以补仓且不慌;

(2)之前买入700张的伟22转债成本相对较高,因此再补一些把持仓成本降下来。

2、思创转债

2023-11-14,108元清仓700张,盈利125元。

【清仓理由】之所以清仓思创转债这只低价策略,主要基于两方面考虑:

(1)正股思创医惠基本面很差,2021年以来已经连续3年亏损,马上又到年报预报的时候了,心里有点慌,能够平进平出就行了。

3.1.5 双低策略

(1)当前持仓

如上表是当前双低策略的持仓情况,当前持有2只可转债,共有1100张。

当前双低策略的总体浮盈为24.1%。

(2)本月操作

1、永安转债

2023-11-27,119.1元清仓700张,盈利1.5万元。

【清仓理由】把永安转债的资金刚好全部买入宇邦转债700张,我感觉宇邦转债后续的弹性更好一些,结果第2天永安转债就上涨到122.6元。所以说世事无常,还是严守纪律、长期而言更有肉吃。

3.2 指数基金

本月继续买入了一些指数基金,包括医药ETF(159929)、科创50(588180)、创成长(159967)、新能源50(159752)。

当前指数基金持仓浮亏14.28%,指数基金加权平均ROE为9.73%,股息率2.45%。

下表为持有的场内ETF、LOF和场外指数基金的清单。

3.3 主动基金

当前主动基金累计浮亏15.4%。

3.4 股票

3.4.1 卖出操作

1、双汇发展

2023-11-2,26.39元卖出2500股;2023-11-10,25.65元清仓剩下的2500股。

本轮双汇发展的投资,首次买入时间为2021-8-9,清仓总盈利1.27万元,累积收益率10%,年化收益率6.6%。

【卖出理由】我在《我的股票投资X公式之预测篇——承德露露》中已经提过,除非市场整体走牛带动双汇发展估值提升,否则光靠其本身的盈利累积,每年的收益率也就8~10%,不如其它更划算的品种,因此清仓后我用这些资金买入了伊利股份和承德露露。

2、恒瑞医药

2023-11-16,46.86元卖出1000股。剩余持仓2200股,平均成本为46.6元。

【卖出理由】恒瑞医药最近几年业绩不理想,ROE在10%左右,对应X公式收益率9.4%。而刚好我持有恒瑞医药的那个帐户需要一些资金用于补仓平安银行和格力电器,并且平安银行、格力电器的ROE和X公式收益率都高于恒瑞医药,前者为14.6%,后者为21.9%,因此我做了一些微调。

不过恒瑞医药目前业务拐点感觉已经到了,如果其净利润能够反弹到历史高点,相信也会带动估值提升一轮,因此我会仍继续持有剩下的份额。

3、华兰生物

2023-11-30,20.17元卖出3800股。剩余持仓3500股,平均成本为22.8元。

【卖出理由】华兰生物最近几年业绩不理想,ROE在11%左右,对应X公式收益率仅10%;而同样是医药医疗行业的迈瑞医疗,成长性、ROE、X公式收益率都明显高出一大截,因此卖出一半华兰生物,把这部分资金用于买入迈瑞医疗。

3.4.2 买入操作

1、周大生

2023-11-2,14.8元补仓900股。总持仓8900股,平均成本6.1元。

2、伊利股份

2023-11-2,27.41元补仓2000股。总持仓6800股,平均成本29.4元。

3、承德露露

2023-11-10,8.2元买入7900股;2023-11-13,8.33元补仓1200股。总持仓9100股,平均成本8.2元。

4、兴业银行

2023-11-14,14.65元补仓4400股。总持仓17200股,平均成本15.4元。

5、平安银行

2023-11-16,10.26元补仓2400股。总持仓24800股,平均成本12.4元。

6、格力电器

2023-11-16,32.67元补仓700股。总持仓5400股,平均成本32.7元。

7、水井坊

2023-11-6,59.83元补仓300股。总持仓2100股,平均成本61元。

8、迈瑞医疗

2023-11-30,290.86元建仓300股。

【买入理由】相比医药医疗行业中的一些个股(如华兰生物),迈瑞医疗不管是从ROE、盈利增长率、X公式收益率角度对比都更优秀,PE-TTM比华兰生物还略低一些,因此进行了调仓。

3.4.3 A/H互换

1、万科A

H股部分:2023-11-16,8元买入1000股。总持仓18300股,平均成本8.01港元。

2、中国铁建

H股部分:2023-11-16,4.49元买入1500股。总持仓25000股,平均成本4.6港元。

3、民生银行

A股部分:2023-11-7,3.81元卖出17200股。目前剩余持仓6500股,平均成本13.3元。卖出的资金,全部同步买入了H股。

H股部分:2023-11-7,2.62元买入26500股。总持仓81000股,平均成本2.64港元。

截止到2023年11月底,股票的帐面浮亏5.79%。

持仓股票的加权ROE为11.5%,加权股息率3.37%。

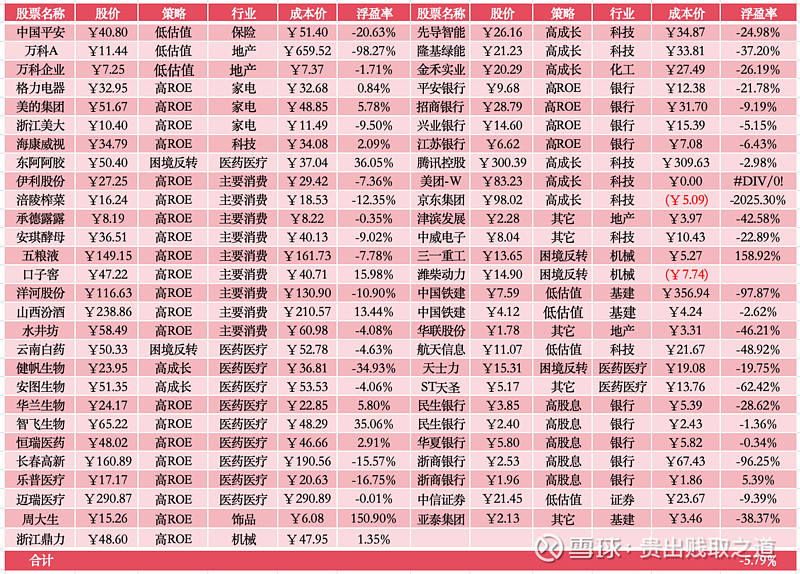

当前持有的股票清单如下表:

3.5 新股

本月无操作。

4. 分类汇总

4.1 分行业

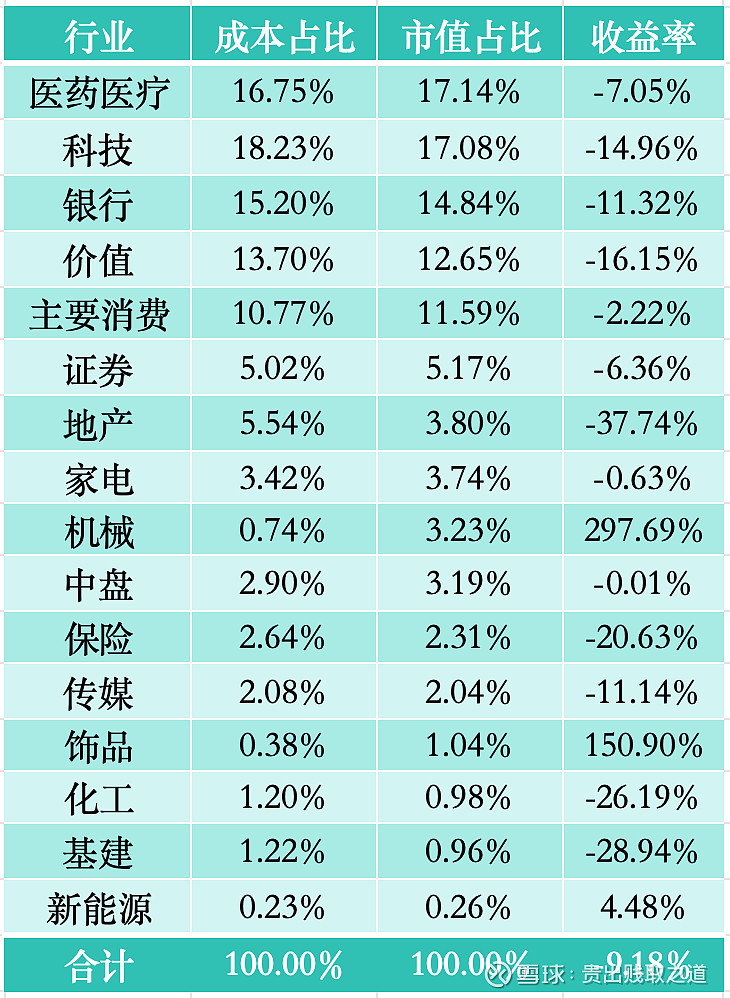

持仓的股票和指数基金,如果分行业统计,如下表。

目前按市值占比,TOP5的分别为医药医疗、科技、银行、价值、主要消费。

其中医药医疗占比17%,主要是中证医药、中证医疗ETF,以及恒瑞医药、云南白药、健帆生物、安图生物、华兰生物、智飞生物、恒瑞医药、长春高新、乐普医疗、迈瑞医疗等股票。由于自己的精研水平不够,因此投得比较分散,有点类似于指数化投资。

科技占比17%,主要包括恒生科技、中概30、创成长、腾讯控股、先导智能、隆基绿能、海康威视等。

银行占比14.8%,总共有7只银行股及中证银行ETF。之所以投资得这么冗余,主要也是自己在不断地学习,一开始以指数ETF为主要权益类投资标的,现在慢慢地向股票投资转变。

价值占比12.7%,指的是大盘价值,主要是央视50、恒生ETF、恒生国企这3只指数基金。

主要消费占比11.6%,以白酒股票为主,还包括一些食品饮料类股票。

TOP5的总市值占比达到73%,与10月份基本持平,总体投资(股票+指数基金)浮亏9.18%。

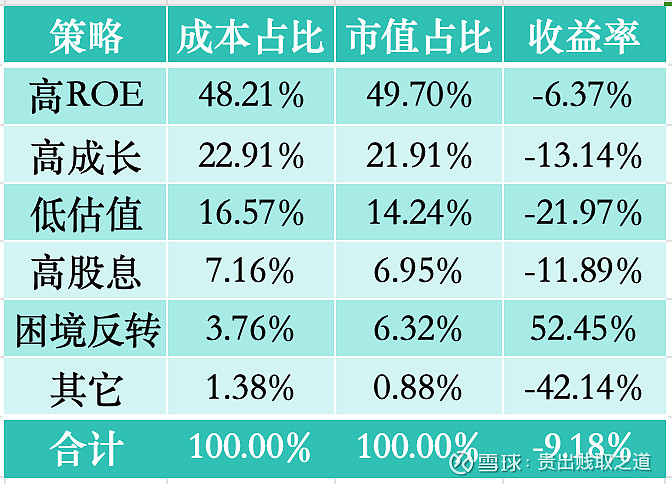

4.2 分策略

如果按照投资策略来划分,对应占比如下:

其中,高ROE策略是目前我的主要投资策略,市值占比达50%;

其次为高成长策略(如恒生科技、中概30、创成长、新能源和光伏的股票等),占比22%;

第三类为低估值策略(如证券、地产、保险等指数或基金),占比14%;

第四为高股息策略,主要是高股息银行股,占比7%;

第五为困境反转策略,主要包括东阿阿胶、云南白药、天士力,以及11月份新归入该类的三一重工、潍柴动力,其中三一重工、潍柴动力由于在2021年1月卖出过一半,因此有较大的浮盈,使整个策略的收益率显得特别高。

其它的占比极低,主要是2015年牛市期间听消息买的几只股票,现在高位套牢在那儿。

目前所有股票和指数基金合起来的浮亏为9.18%。

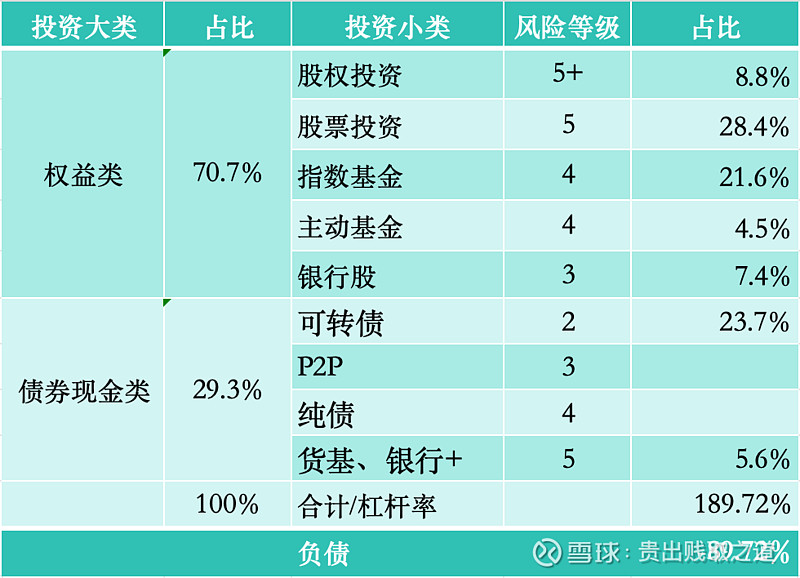

5. 当前持仓配比

截止2023年11月30日,目前股债比为71:29。

其中,权益类资产包括股权投资、股票投资、指数基金、主动基金、银行股5个分项,合计占总投资资产的70.7%;剩下的可转债、货基及银行存款产品合计占29.3%。

6. 后市展望

本月投资寄语:

“十月江南天气好,可怜冬景似春华。”

取自白居易的《早冬》,我觉得正适合当下的天气、当下的市场。

农历十月的股市已缓慢转暖,虽仍在熊市底部、并且不知道什么时候能够上涨,但此时的冬意就象天气预报说的一样,是罕见的暖冬,随着业绩反转、政策呵护、外部市场的利好,以及每年一度的年报行情次第展开,我相信接下来市场只会越走越强。

也有小伙伴会说,万一市场越走越弱呢?

老实说我的投资是以资产配置为主,除了转债投资会做一些价差交易,权益类投资一旦买入就只会傻傻地拿着,因此市场走强走弱只会影响到我的投资心理和帐户浮盈浮亏,而不会影响到最终的投资收益。

因为我深信,优秀的股权资产远比目前的银行理财、银行存款、纯债资产更有价值。

从最保守的股息率角度来考察,我整个股票帐户的加权股息率在3.37%,比很多银行存款利率都高。

在拿到分红确保现金流的基础上,Q3财报季的数据显示,2/3的公司今年业绩是增长的,只有1/4是下降的,整体帐户的市值加权盈利增长率为8.2%。

这个数值不算高,但相比大家都一致认为的业绩最差Q3数据而言,已经不错了,相信之后这些公司的业绩只会越来越好。

既有分红作为保底,又有业绩增长作为预期,投资者只需安心工作与生活即可。

一手场外睡前收入,一手场内睡后收入,就象以前中学政治课里经常说的,两手抓、两手都要硬,资产总会慢慢越滚越大的。