1 前言

之前用X公式的方法,预测了大量的银行股、白酒股、消费股,从数据检验的证据链角度,我觉得都逻辑自洽、具备说服力。

但在分析东阿阿胶时,我觉得X公式的预测方法,其实是存在一些缺陷的,缺陷的核心之处在于:

X公式以当下的各项财务数据、尤其是ROE指标去预测一年后的收益率,因此要求预测标的的业绩相对平稳,象之前的银行股、白酒股、消费股基本都具备这样的特点。

而针对困境反转型股票,这样预测得到的收益率本身也是正确的,但进行多个股票之间横向对比时,困境反转型股票的收益率会低于其真实价值。

比如今天要说的东阿阿胶。

2 预测方法

2.1 计算一下最近一年的收益率

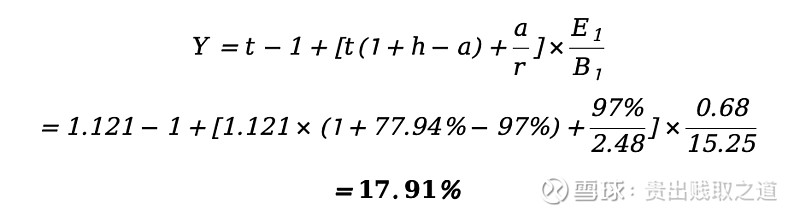

(1)X公式计算的收益率Y

首先,我仍先验证一下X公式对东阿阿胶是否适用。

计算的时间范围如下:

期初时间:2022-1-31,除权收盘价为37.89。

期末时间:2023-1-31,除权收盘价为43.99。

相应的参数包括:

1)期初时对应的是2021年报,每股收益E为0.68元,每股净资产B为15.25元,对应期初的PB(r)=37.89/15.25=2.48。

2)期间每股分红0.66元,对应的分红率a=97%。

3)再查看2022年报的每股收益E为1.21元,相比一年前增长77.94%,这就是盈利增长率h。

4)期末对应的是2022年报,每股净资产为15.79,因此期末的PB为43.99/15.79=2.79,对应的PB估值增长率t=期末PB/期初PB=2.79/2.48=1.121。

因此,根据公式计算收益率为:

(2)真实的投资收益率

我们如果在2022-1-31以收盘价买入东阿阿胶100股,投资成本为3789元。

期间在2022-08-23每股分红0.6601386元,得到现金分红为66.01元。

而到2023-1-31收盘时,收盘价为43.99元,对应的价值为4399元。

即初始投入3789元,一年后收回4399+66.01=4465.01元。

则这一年的实际投资收益率为4465.01/3789-1=17.84%。

因此,上述采用公式计算的收益率和真实的收益率之间仅相差0.07%,X公式可适用。

2.2 一年后的预测

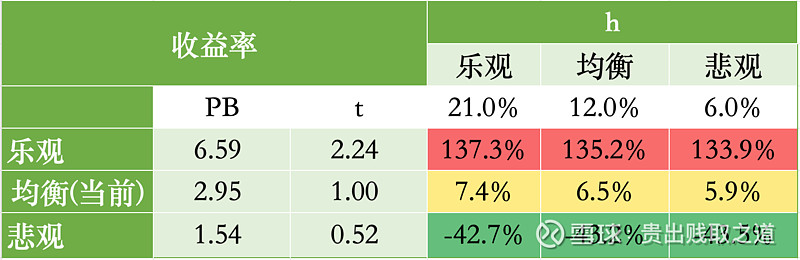

(1)限定t

以2023-11-10收盘数据为基准,下图是历史PB估值曲线图。

针对后续的PB估值,我分为三档:

1)悲观

PB估值跌到历史最低点1.54倍。

2)均衡

均衡情况下,则假设一年之后的PB与当前相同,即取t=1。

3)乐观

乐观情况下,取PB历史数据的80%分位数,即PB=6.59倍。

(2)预测h

盈利增长率h也分成悲观、均衡、乐观三档。

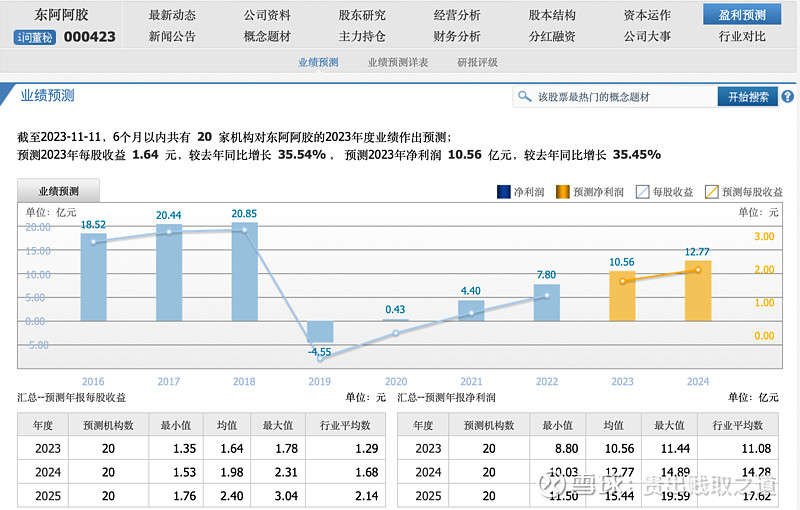

机构预测2023年东阿阿胶净利润同比增长35%,实际Q3财报中同比增长为53%,估计再叠加上Q4的数据,全年应该差不多是同比增长35%。

再取2024年的预测数据,按照这些机构的预测,2024净利润为12.77亿,相比2023年预测值增长21%。

取此两值的最小值作为乐观估计值,即取h=21%。

均衡估计值则取对折,即h=12%。

最悲观的情况下取h=6%。

(3)预测收益率Y

在上述对t的三档预测值、h值的三档预测值之后,可以分别计算对应的预测收益率Y,形成一个收益率变化范围的九宫格,如下图:

1)以当前价格买入,不考虑估值变化的情况下,投资一年能够获取6~7%左右的回报。

在PB估值不变(即t=1)的情况下计算的X公式收益率是我最关注的指标,因为该指标反映的是股票长期持有的自身增长收益率,而不依赖于市场情绪。

2)如果跌回到历史最低PB值时,投资一年会亏损43%。

3)如果一年后PB估值回到80%百位数,则投资一年可以获取134~137%的回报。

以均衡那一档的预测结果来看,仅6.5%的年收益率,对于我的所有持仓股票而言,这个数据太低、是很没有吸引力的。

但东阿阿胶的年收益率真的只有这么点吗?

我觉得未必,公式预测的只是一年的数据,并且以一种静态视角去看——虽然也加上了净利润增长率h的因素,但由于仅计算了一年的净利润增长率,明显与东阿阿胶连续多年的业绩反转不相符。

因此,对于困境反转型股票,我们还需要看得更长远一些。

2.3 困境反转型的特殊之处

从上述收益率的计算公式来看,影响收益率高低的最核心因素是ROE。

而对于困境反转型公司,当下的ROE显著低于历史ROE的平均值、中位值,这就会直接导致计算出来的收益率低于正常情况下该有的收益率。

如东阿阿胶,历史最好的几年净利润有20亿,ROE在20% ~25%左右。

而当下虽然已经从2019年的困境中逐年反转,但预计2023全年的净利润也只有10亿,对应ROE为10%,只会业绩暴雷前的一半。

因此,以当下的ROE计算出来的收益率Y,一定是比业绩正常年份时的收益率更低。

比如横向比较东阿阿胶和双汇发展,在假设PB估值不变、盈利预测均衡一档的情况下,前者的收益率为6.5%,后者为7.9%,好象东阿阿胶性价比不如双汇发展。

但由于东阿阿胶仍处于困境反转的增长阶段,ROE也从2020年的负值,逐渐增长到当下的10%左右,并且离正常年景还有10%的提升空间。

假设正常情况下的ROE为20%,保持其它的股价P、净资产B、分红率a、净增长率h指标不变,则计算的收益率Y应该为17.8%。

3 小结

如上三图,我从2019年3月开始建仓东阿阿胶,初期两次建仓价在47~50元,而后随着业绩由盈转亏,股价不断下跌,我分档不断补仓,最低一次买入是在2021年4月的34.83元。到目前为止共持有3500股,成本为37元,浮盈28%。

最初之所以建仓东阿阿胶,当时是一种朴素的预估:

正常年份东阿阿胶的年净利润为20亿,按30倍PE的平均估值计算,市值为600亿。我建仓时的市值在300亿左右,因此我觉得会有一倍的上涨空间。

在我建仓之后,东阿阿胶业绩彻底暴雷,最差的2019年亏损4.55亿,市值更是跌到160亿左右。

但我觉得东阿阿胶这种老品牌,业绩总是会回来的。哪怕打个折,净利润只到正常年份的一半、即10亿,对应25倍PE,至少也应有250亿市值。

因此我敢于越跌越买,把成本摊薄到37元,对应市值240亿。

果然,2020年开始业绩触底反弹,逐季上涨,目前已经回到高光年景的一半。我相信这种老品牌,年净利润回到暴雷前的20亿、市值回到600亿是大概率事件。

当下东阿阿胶仍处于业绩反弹恢复阶段,虽然其X公式收益率低于双汇发展,但其反弹的确定性高,因此我觉得投资性价比高于双汇发展。

等到东阿阿胶回到正常年份的净利润与ROE水平,对应17%左右的X公式收益率时,与非白酒类的消费股相比,就有较显著的性价比了。

因此,X公式收益率的计算本身没有问题,但其着眼于当下的财务数据,缺乏长远发展的前瞻性,尤其是对于业绩长期变化很大的标的品种容易失之偏颇,如困境反转型、周期型股票,在X公式收益率低的时候,可能恰恰是建仓的最佳时点。