1 前言

2021年是我转债大丰收之年,到四季度时,随着手头上一些转债持续超过150元后卖出,相应的资金也逐渐多起来,需要找到一些新的投资方向。

如果有性价比合适的转债,我会继续投入。

但随着转债市场的红火,高性价比的转债越来越少;相反,从2021年2月开始股市掉头向下,持续走熊,虽说强周期品种仍走出了牛市,我也做了一些投资,但还需要有更多更长期的投资方向,因此我逐渐把更多的资金投入到高ROE价值股票上。

2 第九阶段:价值投资ROE

2.1 博格公式与四种投资策略

我最早接触博格公式是在2019年,在雪球上最早写的4篇文章也都是关于博格公式的。

记得我最初知道博格公式时,对其将信将疑,还拿了大量指数的历史数据进行博格公式验证,并且在验证时,不太清楚期初到期末的变化率应该按照复利计算还是按照单利计算,还分别进行了对比测算,结果发现按复利计算更靠谱一些。

随着对博格公式了解的深入,到2021年下半年时,我逐渐琢磨出几种投资赚钱的途径。

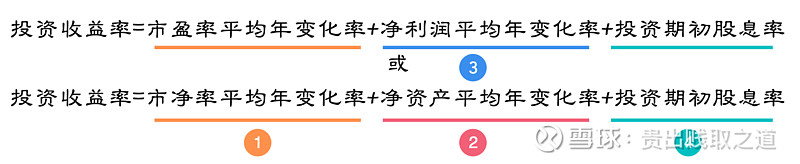

从博格公式的各项因子中,可以看到指数或股票投资赚钱有四种途径:

(1)估值修复策略

赚取PE或PB估值提升的钱,即“低估值策略”。

(2)盈利累积策略

赚取每个季度盈利累积的钱,盈利累积即净资产提升,因此这是“高净资产增长策略”,也称“高ROE策略”。

(3)盈利增长策略

赚取每个季度盈利增长的钱(即净利润变化率),称为“高盈利增长策略”,也称“高成长策略”。

(4)股息分红策略

赚取每年股息分红的钱,称为“高股息策略”。

这4种策略中,最适合于牛市的是高成长策略、低估值策略,在顺周期+牛市的加持下,可能会出现一年就翻倍的收益。

最适合于熊市的是高股息策略(即红利策略),因为不管股价怎么跌,只要股票的净利润和分红率保持不变,每年拿到手的现金红利是很确定的。

中间状态则是高ROE策略,其既能享受到较高的股息分红(高ROE的股票往往股息率都不会太低),又能享受到净资产快速增长驱动的股价上涨收益。

作为一个秉持中庸之道价值观、且有选择困难症的投资者来说,中间状态的高ROE策略,往往会成为首选,我就是这样考虑的。

2.2 ROE指标与杜邦分析

只要投资者看过几本介绍股神巴菲特投资思路的书,都知道他最关注的财务指标是ROE。

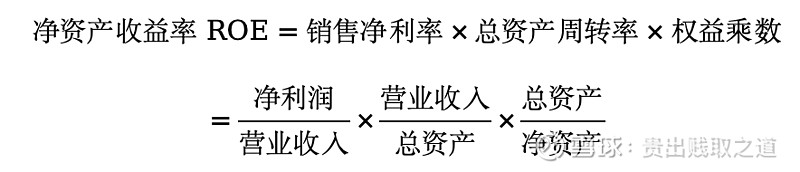

ROE(Rate of Return on Common Stockholders’ Equity),即净资产收益率,是企业净利润与平均净资产的比率,反映了单位净资产创造净利润的能力。

比如我投资了100万元开了一家餐馆,第一年能够盈利20万元,那么ROE就是20%;如果第一年底不分红,且第二年盈利30万,那么第二年的ROE就是30/120=25%,很明显这是一笔比较划算的生意。

*注:此处ROE直接用期间盈利/期初净资产,但其实分母的净资产也会有多种处理方式,如用“(期初净资产+期末净资产)/2”作为分母得到加权ROE。

ROE指标之所以关键,主要有几个因素:

(1)该指标可以进行杜邦分析演算,从而了解企业的基本情况;

(2)该指标与股价高低无关,与估值无关;

(3)该指标同时适用于上市公司、非上市公司;

(4)该指标是博格公式的一部分,可以进行简单地投资回报率计算。

下面简单说一下杜邦分析,有点儿财务常识的投资者都知道这个。

其中,销售净利率反映了企业最基础的盈利能力,总资产周转率反映了企业盈利的快慢,权益乘数反映了企业盈利的杠杆倍数。

白酒类企业是典型的销售净利率高的企业,其净利率、毛利率都很好,是一门好生意。优秀的医药医疗企业、软件企业等也普遍有较高的净利率,都是容易赚钱的好买卖。

食品消费(如双汇发展、伊利股份)、饰品(如老凤祥、周大生)、家电(如美的集团)都是典型的依靠快速周转而盈利的企业,象老凤祥2022年报总资产周转率高达261%。

银行、保险、地产是典型的依靠高杠杆高负债来盈利的行业,比如银行的负债率普遍在90%以上,中国平安也接近90%,最优秀的地产公司万科的资产负债率为78%。

上述三种赚钱模式,最好的当然是第1种模式(高净利润率),其次是第2种(高周转率),最后是第3种(高负债率)。

这其实就跟我们做投资一样:

1)最好的投资就是第1种,本金的投资回报率就很高;

2)其次是第2种,可以把自己的投资方法不断复制,在一年内就可以反复做多次,从而增厚回报率;

3)最差的是第3种,通过融资加杠杆来提高投资回报率,会存在暴仓的风险。

2021年7月,我开始按照“高ROE策略”进行股票投资,最早买入的一批股票包括平安银行、双汇发展、恒瑞医药、格力电器、涪陵榨菜、老凤祥等,当时的筛选条件包括:

(1)连续5年ROE>15%;

(2)上市时间>5年;

(3)PETTM<30;

(4)股价低于30月均线。

该筛选方法,我在《低风险投资的十八般兵器(2023)-2三叉戟(价值股)篇》中详细写过。

2.3 高ROE策略的本质

在按照“高ROE策略”投资的过程中,我对于高ROE策略的本质理解得越来越深入。

高ROE策略的本质,以自己经营一个小生意来考察,很容易理解:

(1)如经营一家奶茶店,假设投入成本20万,那么奶茶的价格越高(对应净利润率越高)、奶茶卖得越多(对应周转率高)、投入成本是借款或贷款的(对应负债率),都会让奶茶店老板赚得更多。

(2)线下奶茶店到年底一盘点,赚到10万元,那这10万元就仅仅是10万元。而如果到资本市场上,假设是2倍PB,那么这10万元利润(对应净资产增加了10万元),在股价上就值20万元。因此资本市场通过PB估值,把企业每年赚到的净利润进行了放大。

高ROE能够在单位净资产下提供更高的净利润,而净利润又通过PB反馈到股价增长。

如一家净资产10亿的上市公司,假设市场给出比较稳定的2倍PB,对应市值为20亿。

再假设其ROE=20%,即一年净利润为2亿。

如果不分红,到年底时净资产增长到12亿,对应的市值就为24亿。2亿的净利润变成2亿的净资产,然后通过PB放大到4亿的市值。

如果分红率30%,到年底时净资产增长到10+2*70%=11.4亿,对应的市值为22.8亿。

投资者相当于拿到0.6亿的现金分红+2.8亿的市值增长(由1.4亿的净资产增长放大而来)=3.4亿,远比2亿的净利润高。

因此,上市公司相比非上市公司是有明显溢价的,当然前提是上市公司不要破净。

对于一般盈利正常的非国有企业,很少会出现破净的情况,因为一旦破净,上市公司完全可以通过增加分红率、甚至进行特别分红,就可以把破净的资产以溢价的分红方式分出来,从而实现套利。

2.4 高ROE可以被做出来

在上述的理解基础上,我研究了一些个股后发现,高ROE是可以被做出来的。

详细的推导可以见2022-9-11的文章《盈利增长率和ROE,哪个更重要?》。

上表是我在文中推算的盈利增长率、分红率与ROE的关系表。

盈利增长率指标是上市公司可以预测但不完全可把握,分红率指标则是上市公司自己可把握的,而ROE指标则可以基于盈利增长率和分红率进行预估。

以伊利股份为例,2022年盈利增长率同比为8%,前一年的分红率为67%(见上图中65%那一行),则对应的ROE就在20%左右。

双汇发展也很典型,已经进入成熟期,盈利增长率极低,为了确保高ROE只能加大分红率,如上图中ROE=26%列,盈利增长率为3.5%的话,对应分红率需高达90%。

2.5 我的股票投资X公式

基于这个认知,我开始意识到:不能只看ROE,ROE指标只是表象,还得看深层次的盈利增长率、分红率,以及影响到ROE的三个因子(利润率、周转率、负债率)。

我在《我的股票投资X公式之预测篇——双汇发展》中演算了2016年以来投资双汇发展的实际收益率,远远低于ROE。

因此,我演算了股票投资X公式,见《我的股票投资X公式(合集)》。

通过X公式,可以预估在给定PB估值(如PB估值不变,不赚估值提升的钱)+预测盈利增长率的前提下,估算出一年后的投资收益率。

投资其实是一种比较的游戏,比估值、比胜率、比赔率、比收益率,最终比较的是一种投资品相比另一种投资品的性价比。

象格雷厄姆、巴菲特都是把股票与无风险收益率进行比较,找出性价比更高的品种。

我通过X公式,也可以在同行业中比较投资收益率更高的股票、在不同行业中比较投资收益率更高的行业。

当然,X公式的本质还是高ROE策略,是对ROE指标和博格公式的一种演化,我个人觉得更容易理解和比较。

3 小结

我的高ROE价值投资策略从2021年下半年开始。

由于这些投资分散在多只证券帐户中,因此为了便于比较计算,我对应在雪球APP上同步了每一笔的买入或卖出交易。

上图是从2021年7月23日~2023年9月28日收盘的数据对比。

蓝色曲线为高ROE股票策略的累积收益率,其它2条曲线分别是沪深300和创业板指累积收益率。

可以看到在这26个月的时间内,高ROE股票策略战胜沪深300指数27个百分点,战胜创业板指41个百分点。

*注:其实没有一个完整的牛熊周期,这样只统计26个月的数据,并不完全能够验证。毕竟我是随着指数的下跌逐步加仓,这种操作天然就会比指数跌得少。

当然,在这26个月的时间内,由于大盘基本是下跌的,因此高股息策略其实表现更好,我自己投资的银行股同期收益率为5.93%。

熊市期间:高股息策略>高ROE策略>低估值策略>高成长策略;

牛市期间:高成长策略>高ROE策略>低估值策略>高股息策略。

我个人预测跨越牛熊的长周期下,高ROE策略长期而言会优于其它3种策略。