1 前言

上一篇介绍了“高ROE”+“低X公式收益率”的典型标的双汇发展,其“高PB+高分红率+高ROE+低增长率”的特点导致长期的投资收益率低于10%。

有小伙伴评论留言,转发了一篇“两种回报率”的截屏,如下图。

一种是资产回报率,如ROE或ROA;另一种是投资回报率,如我用的X 公式就是投资回报率的一种形式。

文中提到,资产回报率是投资回报率的必要不充分条件,即:投资回报率高,往往资产回报率高;而资产回报率高,则投资回报率不一定高。

我很认可这种观点。

对于企业来说(不管是上市企业还是非上市企业),资产回报率才是企业主最在意的,就类似于资本家追逐利润;而对于投资者来说,投资回报率才是追逐的核心点所在。

因此,通过X公式能够评估出一只股票当前的投资回报率如何,以后后续随着估值回归,能够有多少上涨的空间。

相比双汇发展,今天来聊聊另一只比较相似的消费白马股,俗称“奶茅”的伊利股份,其也有“高PB+高分红率+高ROE+低增长率”的特点,但由于分红率比双汇发展低,盈利增长率又比双汇发展高,因此整体的投资收益率比双汇发展还是要更高一些。

2 预测方法

2.1 高ROE高分红率下长期回报率到底有多少

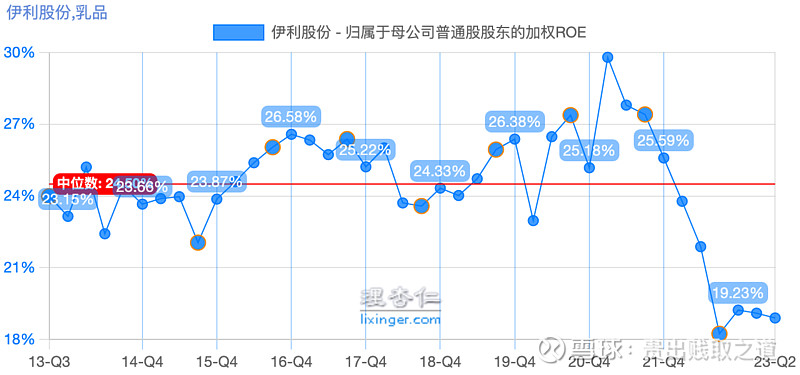

按照“PB-ROE”策略,伊利股份也是优等生,其ROE虽然没有双汇发展高,但也基本在20%以上,只有最近一年下滑得较厉害,在18~20%左右。

同样统计一下伊利股份的投资回报率:

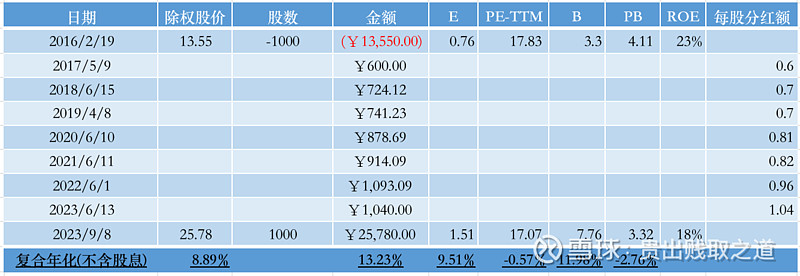

买入时间:2016/2/19,当时的PB为4.11倍,PE-TTM为17.83倍;

卖出时间:2023/9/8,当时的PB为3.32倍,PE-TTM为17.07倍。

可以说这7.5年时间里,PE-TTM估值几乎没太大变化,而PB估值则有下降。

仍分两种情况来演算。

(1)每次分红后都不再复投

如上表,假设期初(2016-2-19)买入1000股,基本是每年一次现金分红,分红额不进行再投资,到期末(2023-9-8)以收盘价卖出1000股。

用XIRR函数计算得到实际的复合年化收益率为13.23%。

按照博格公式来分析,期初到期末的盈利E复合年化为9.51%,PE-TTM复合年化为-0.57%,两者相加为8.93%,与除权股价的复合年化基本一致,这也基本上是不含股息的收益率。

同样,期初到期末的净资产B复合年化为11.98%,PB复合年化为-2.76%,两者相加为9.21%,与除权股价的复合年化也基本一致。

因此,最近7年多时间里,伊利股份的盈利E、净资产B都有比较正常的增长,整个投资收益率的核心点就在于此;而股息率对收益率的贡献仅为复合年化4.5%左右。

(2) 每次分红后都再复投

再测算一下分红复投的情况。

上表是按照复投的思路演算的结果,与双汇发展类似,分红复投的复合年化反而更低,只有11.15%。

从双汇发展、伊利股份的分红不投、分红复投对比可以发现,复投是否能够提高收益率,取决于最核心的一点:复投时股票的估值,比当下(即期末)股票的估值是高还是低?

如果复投时的估值比当下高,那么分红复投得到的收益率一定不如分红不投;如果复投时的估值比当下低,才说明复投是划算的,按照分红复投得到的收益率一定比分红不投高。

从伊利股份也同样可以看出与双汇发展类似的问题,即ROE比中长期的投资收益率要高。

这其中的核心原因就是:在较高PB下的分红率也很高,X公式中的(1-r)a/r变成了拖累项。

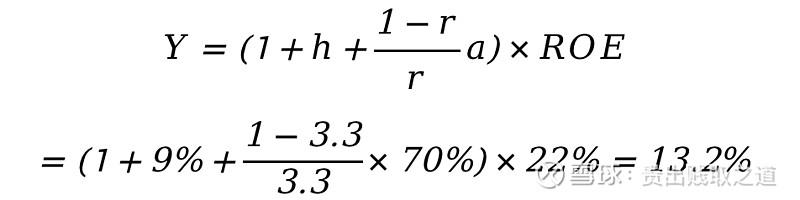

我们假设一只股票的ROE=22%、分红率=70%、PB(r)=3.3倍、盈利增长率h=9%来测算:

该收益率远低于22%的ROE。

相比双汇发展,伊利股份的盈利E复合增长率更高,分红率相比稍低为70%,PB也稍低一些,虽然ROE同样不如双汇发展,但整体X公式收益率却比双汇发展要多2.5%。

因此,高ROE的股票不一定就是最优秀的股票,还要结合其盈利增长率、分红率、PB估值、PE估值等因素来看;而反过来说,业绩表现优秀的股票,基本都具备高ROE的特点。

2.2 计算一下最近一年的收益率

其次再来验证一下X公式是否适用于伊利股份。

(1)X公式计算的收益率Y

计算的时间范围如下:

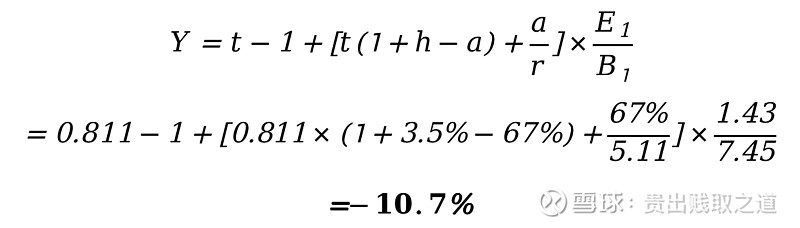

期初时间:2022-1-31,除权收盘价为38.07。

期末时间:2023-1-31,除权收盘价为32.58。

相应的参数包括:

1)期初时对应的是2021年报,每股收益E为1.43元,每股净资产B为7.45元,对应期初的PB(r)=38.07/7.45=5.11。

2)期间分红额为0.96元,对应的分红率a=0.96/1.43=67%。

3)再查看2022年报的每股收益E为1.48元,相比一年前增长3.5%,这就是盈利增长率h。

4)期末对应的是2022年报,每股净资产为7.86,因此期末的PB为32.58/7.86=4.15,对应的PB估值增长率t=期末PB/期初PB=4.15/5.11=0.811。

因此,根据公式计算收益率为:

(2)真实的投资收益率

我们如果在2022-1-31以收盘价买入伊利股份100股,投资成本为3807元。

期间在2022-06-01每股分红0.96元,得到现金分红为96元。

而到2023-1-31收盘时,收盘价为32.58元,对应的价值为3258元。

即初始投入3807元,一年后收回3258+96=3354元。

则这一年的实际投资收益率为3354/3807-1=-11.9%。

因此,上述采用公式计算的收益率和真实的收益率之间,相差1.2%,基本还在可接受的范围内。

2.3 一年后的预测

(1)限定t

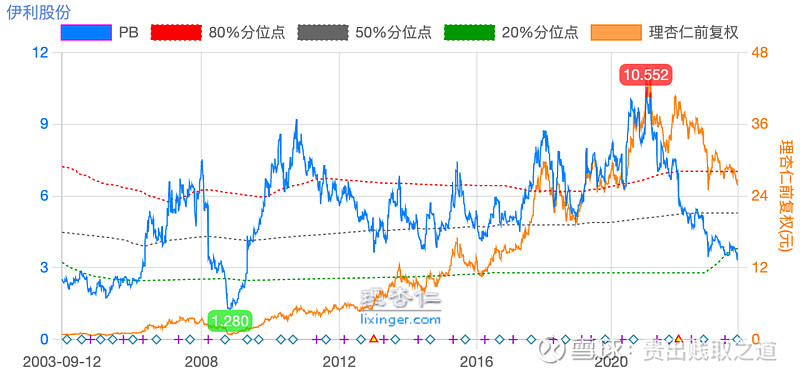

以2023-9-8收盘数据为基准,下图是伊利股份最近20年的PB估值曲线图。

针对后续的PB估值,我仍分为五档:

1)最悲观

PB估值跌到最近20年的历史最低点1.28倍。

之所以用最近20年,主要是伊利股份当前的PB就是最近10年的最低值。

而如果把时间放长到最近20年,则由于2008年三鹿奶粉事件,导致伊利股份的PB最低曾跌到1.28倍。

2)次悲观

PB估值跌到2.5倍左右,在最近20年的历史中,2006年之前、2008~2009年初曾经跌到过这个位置。

3)均衡

均衡情况下,则假设一年之后的PB与当前相同,即取t=1。

4)次乐观

次乐观情况下,取PB的历史20年数据的50%分位数,即PB=5.29倍。

5)最乐观

最乐观情况下,取PB的历史20年数据的80%分位数,即PB=7.0倍。

(2)预测h

由于短期投资收益率对盈利增长率h并不太敏感,因此我仍分成悲观、均衡、乐观三档。

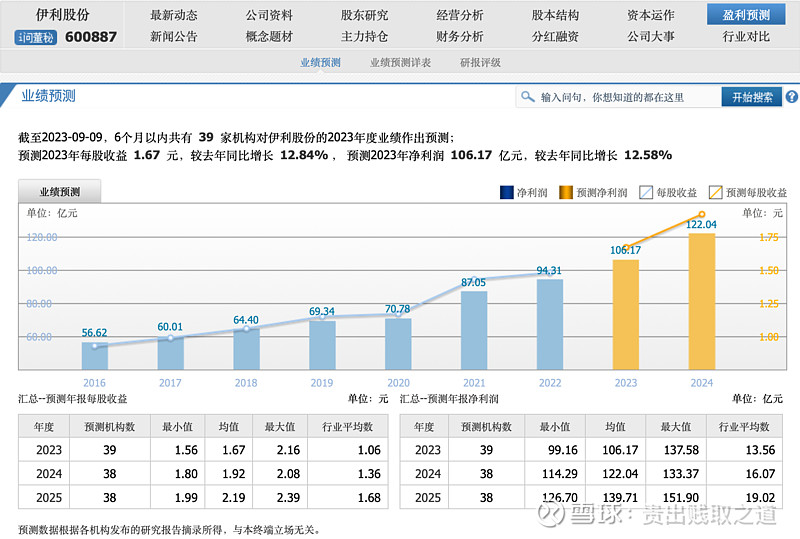

机构预测2023年伊利股份净利润、每股收益同比增长12%,取其值作为乐观估计值,即取h=12%。

均衡估计值则取对折,即h=6%。

最悲观的情况下取h=3%。

(3)预测收益率Y

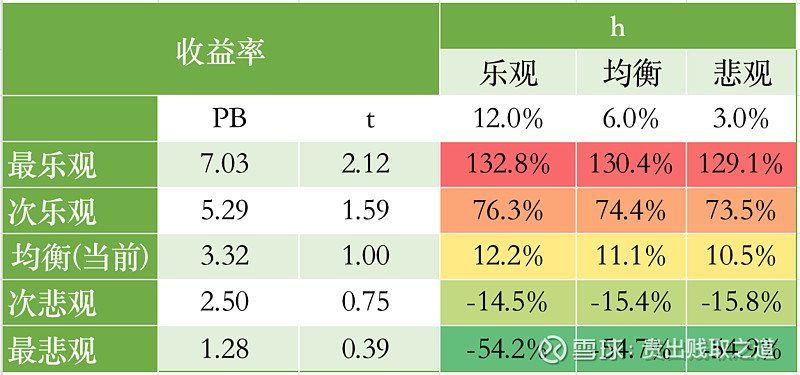

在上述对t的五档预测值、h值的三档预测值之后,可以分别计算对应的预测收益率Y,形成一个收益率变化范围的十五宫格,如下图:

1)以当前价格买入,不考虑估值变化的情况下,投资一年能够获取10~12%左右的回报。

在PB估值不变(即t=1)的情况下计算的X公式收益率是我最关注的指标,因为该指标反映的是股票长期持有的自身增长收益率,而不依赖于市场情绪。

2)如果跌回到最近20年历史最低值时,投资一年亏损54%。

3)如果跌到最近20年以来的次低位时,投资一年亏损15%左右。

4)如果一年后PB估值回到50%百位数,则投资一年可以获取73~76%的回报。

5)如果一年后PB估值回到80%百位数,则投资一年可以获取130~133%的回报。

上述5条到底哪一条会符合真实的情况?

让我们一年后再来看。

从上述乐观和悲观的回报率也看,当前的赔率已经很高,至少有3倍,即乐观情况下收益值是悲观时亏损值的3倍。

而从概率(胜率)上来看,当下的胜率也很高,毕竟三鹿奶粉事件是当时历史背景下的产物,几乎没有复现概率。

3 小结

我的伊利股份投资,从2022年6月开始,不断下跌不断买入。

截止到2023-9-8,我的平均持仓成本为30.2元,浮亏15%。

相比双汇发展,我觉得伊利股份的投资确定性更高,包括其PE更低、分红率更低、盈利增长率更高,因此最终计算的X公式收益率也更高。

即使不考虑估值提升的因素,仅计算基本面本身的增长,其长期投资回报率应该也能够做到12%左右。