第一章 历史溯源

今天要介绍的是一种安全的远程进攻性武器——“弓”。

使用弓的高手,历史上不胜枚举,春秋时期的养由基、西汉的飞将军李广、三国的吕布与黄忠、一箭双雕的长孙晟等。当然,最著名的估计莫过于上古时候的后羿射日了,传说后羿使用的就是“落日弓”。

相比十八般兵器中其它的十七种,弓是唯一一种远射型武器,因此,其最大的特点是:可在远距离上犀利地杀伤敌人。

(1)远距离说明其安全性高,你能打到别人而别人打不到你;

(2)犀利地杀伤敌人说明其攻击性强。

与此相对应的投资方式,就是大家都比较熟悉的股债申购,这也是大A股市场上历史悠久的低风险高收益投资方式。其也具备对应的特点:

(1)安全性高,尤其是主板的新股申购和新转债申购,很少出现破发,只是赚多赚少的问题。

(2)长期年化收益率较高,能在8%以上。

第二章 回报预测

本文中我指的“股债申购”,包括新股申购、新债(可转债)申购,但不包括新三板的。

我在新三板刚开始的时候申购过一两次,觉得没什么意思,一方面每次中签太少,别一方面破发比较常见,失去了“在远距离上犀利地杀伤敌人”的特点。

第一节 新股申购

以2022年数据为例,从集思录网站下载新股历史数据后进行计算,如下表。

其中网址URL链接为:

整个2022年,沪市主板、科创板、深市主板、创业板共发行333只新股。

下载的数据表里有中签率、开板收盘价、申购限额数据,再按照新股代码的规则,确认每签股数是1000股(沪市主板)还是500股(科创板、深市主板、创业板),而后就可以计算平均中签率的情况下,每一只新股按照开板收盘价卖出的实际收益额。

实际收益额

=(开板收盘价-发行价)*每签股数*中签率*[min(已配市值/10,申购限额)*10000/每签股数]

=(开板收盘价-发行价)*中签率*min(已配市值/10,申购限额)*10000

公式中的已配市值是指帐户中的实际市值,但为了对比估算方便,假设帐户里沪市、深市各有15万市值。

其实对于新股申购来说,这样的市值组合也是刚刚好:如果打新市值太高,会导致帐户的打新收益率下降;如果太低,又会减少实际的中签机率。

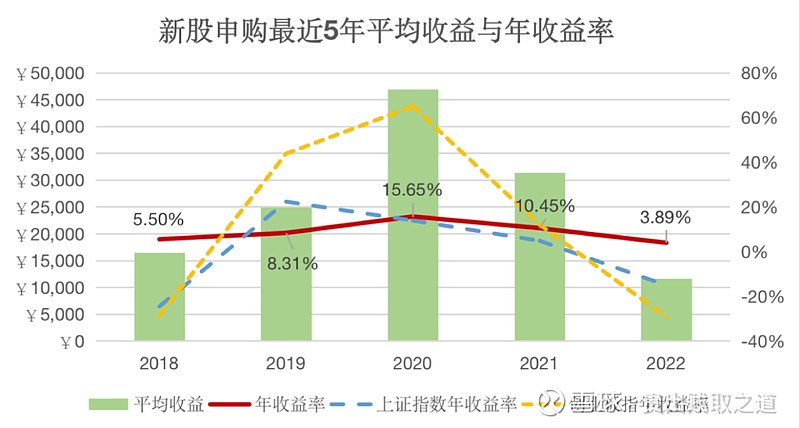

按照上述方式,把2022年的所有新股平均收益相加后,计算得到平均总收益为11657元,除以30万的市值,得到全年新股申购的平均收益率为3.89%。

这个收益率是比较低的,但这主要是2022年市场不理想导致的,根据上述算法,我统计了2018~2022年的数据,如下图:

其中,绿色柱子为每年的平均收益额,红色线是按照30万市值计算的新股申购年收益率,蓝色线是同期上证指数的年收益率,黄色线是创业板的年收益率。

从图中可以看出,新股申购各年的收益率,跟上证指数、创业板指的表现是相关的,市场行情表现得好,大家对新股上市当天的炒作热情就高,新股破发会减少,整体赚钱效应好;反之,象2022年市场低迷,新股破发就很多,这直接影响到全年的新股收益率,2018年也类似。

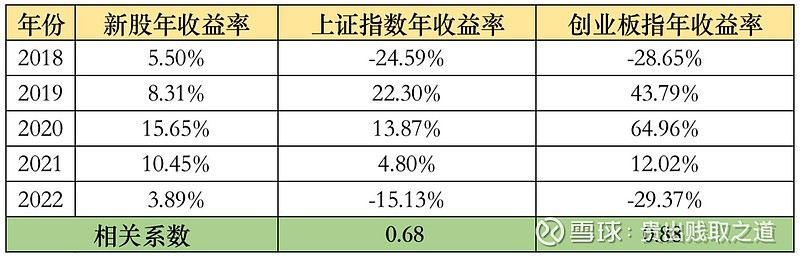

如上表是我统计的最近5年基于平均中签率的新股年收益率,与上证指数、创业板指的年收益率之间的相关系数,可以看到其与创业板指的表现极其相关,线性相关系数高达0.88,而与上证指数的线性相关系数略低一些,为0.68。

因此,在市场行情好的时候更多地去进行新股申购,整体的收获可能会更大。

不过即使有些年份好、有些年份差,把上述5年的新股申购年化收益率求算术平均,其每年的收益率也有8.76%。

也就是说,根据最近5年的市场表现(基本算是牛熊各半),新股申购的平均每年收益率也是不错的,在安全性高的同时,收益率也高过兵器谱中第十位之后的那些投资方法。

第二节 新债申购

新债申购的情况比较特殊,其不需要象新股申购一样有对应的沪深市值,因此新债申购收益率的计算,就没有了分母。

如果是零市值下去申购,中签后才交款1000元,那么全年下来新债申购的收益率会高得吓人。

仍以2022年为例,我共有4个帐户在打新,全年新债申购方面共盈利7902元,平均每个帐户盈利1976元,如果按照每次中签时才去交款1000元来计算收益率,高达1976/1000=197.6%。

如果是用内部收益率(IRR)法计算,由于只有中签时才需要投入资金,因此更会达到一个让你目瞪口呆的高收益率。

上述汇总后的XIRR高达1487%。

XIRR反映一组现金流的内部收益率,即包含时间价值来计算投资收益率。比如你在2022-1-1投入1000元,到2022-12-31收回1100元,则XIRR=(1100-1000)/1000=10%。

但如果是在2022-1-31就收回1100元,则除了计算出这30天里有10%的实际收益率外,还得再按照复利方式折算成年化,因此其XIRR值就高达219%,对应计算公式采用WPS或Excel,即为“power(1100/1000,365/(期末日期-期初日期)-1=power(1.1,365/30)-1=2.19”。

所以说,“凡是只说投资收益率、而不说投资收益的绝对金额,都是耍流氓。”

每年底都会看到不少投资者在雪球、同花顺等社区发贴子,展示一年下来的投资收益率曲线,但其中很多都没有收益的绝对金额。

如果我搞个专门用于新债申购的帐户,里面永远只放1000元钱,甚至平时不放钱、只到中签交款日才放钱,那么一年下来的收益率会让大家怀疑人生,怎么别人都比巴菲特能、而自己总是被割韭菜呢?

一般情况下,新债申购会与新股申购同帐户,因此如果改用新股申购时对应的市值作为新债申购收益率计算的分母,那么新债申购的收益率就很低了,基本都不到1%,只能作为新股申购时附加的一个添头。

第三章 适用对象

落日弓(股债申购)适用的对象包括:

(1)风险承受能力较低的人群

该人群以中老年人为主,只愿意承受较小的风险。

我最早接触并操作股票,就是从新股申购开始的,而之所以知道新股申购能赚钱,是从小受到我爸的耳濡目染,他一直是新股申购重度依赖者,其股票投资最核心的策略就在于此。

(2)股票投资者

对于股票投资者来说,市值是现成的,新股(债)申购只需每天记得打开APP,动动手指就行,平白能够提高几个点的年化收益率,何乐而不为。

(3)坚持、耐心且自律的人

股债申购虽然比较简单,但要一个人全年每个交易日无休、都不间断地进行操作(如果有多个帐户会更麻烦一些),其实也是需要一些坚持和耐心的,你至少应该以此为乐趣、而不会觉得烦。

另一方面,股债申购要想大概率赚到钱,还是要明确一些策略,并按照这些策略坚持不懈去操作,即使有时会出现几次策略不灵的情况,但从概率角度来说,长期坚持还是能够赚到钱的。

第四章 标的选择

第一节 新股选择

针对新股申购操作,标的选择时最重要的是要尽量避免申购到破发的新股。

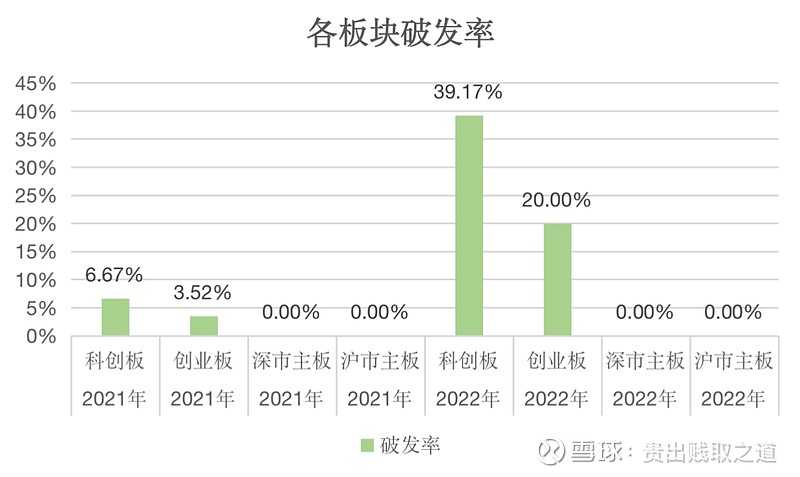

以最近3年的数据来看,2020年由于市场行情好,因此全年没有破发的新股;而2021年、2022年分别都有不少新股破发。

分市场板块来统计破发率,如下图所示。

从图中可以看到,沪市主板、深市主板都没有破发新股,但科创板、创业板的破发率都较高,尤其是2022年市场整体走熊,创业板破发率为20%,科创板更是高达近40%。

因此,标的选择时需要去观察市场的整体温度:如果市场温度正常或高亢,那么什么样的新股都可以去申购;如果市场温度低迷,那么针对创业板、尤其是科创板的新股申购,就需要再仔细去考察新股的质地。

从普遍的常识来看,比较容易破发的新股可能会有以下特性:

(1)新股价格特别高,会导致上市时不太利于炒作,同时破发时的绝对损失额也较大;

(2)新股的市盈率PE普遍比行业平均高出一截,或者新股的市盈率为负(公司亏损)。

但我仔细统计了2022年破发的新股,并不能从统计学意义上得出上述2个结论:不管是新股价格,还是新股PE超过行业平均的倍数,与上市首日破发的数据,其相关系数都不到0.3,无法构成显著的相关性。

因此,我觉得新股的破发,更容易受到上市时市场行情的影响,而跟新股本身的业绩、价格的关系并不是很大。

毕竟新股上市只是很短的一小段时间,而公司业绩优劣进而影响股价的价值体系理念,需要长周期下才有效。

我觉得这也许是今后10年A股市场上新股申购逐渐演化的方向,毕竟业绩才是新股的价值所在。

第二节 新债选择

针对新债申购,我是觉得根本不需要选择,只需无脑申购即可。

这主要有以下几个原因:

(1)新债的成本价是100元,即使新债上市后一直破发,等5、6年后转债到期日,也能够收到本金与利息,因此至少可以说是保本的。

(2)新债上市破发后,其实反而是买入的好时机,一方面能够摊平成本,另一方面100以下的可转债反而更有吸引力了。

(3)新债每一签才1000元,哪怕全部赔光也没什么影响,仓位才决定心态。

第五章 时间选择

第一节 申购择时

从我个人的观点来看,不管是新股还是新债,都不存在申购择时的问题。

我一般都是何时有空了,就登录进去一把操作好。

不过有的投资者觉得新股申购还是有一些规律的,比如说刚开盘时申购中签率比较低,原因是当时申购的人比较多;上午10点半到11点、下午申购中签率比较高,等等。

我觉得这种规律,就跟“有个原始人某天打了个喷嚏第二天就下雨了、于是就认为自己打喷嚏第二天一定会下雨一样”,只是某几次的巧合而已。

如果坚持打新2、3年以上,涉及到几百只新股,那么大样本下最终的中签率和收益率,还是会均值回归的。

因此,我觉得在新股申购上,概率学远比神秘学重要。

股债申购只需在自己觉得方便的时候操作就行。

第二节 卖出择时

(1)新股卖出择时

卖出择时是必须的,尤其是对新股来说,更是要严守的纪律。

到现在为止我的帐户里还有一只2017年5月底上市时没有卖出、到现在已经从最高点回落90%的新股“天圣制药(002872)”(现在已经ST了),当时最高点达到52.77元,即使卖不到最高点,以上市首日的收盘价计也有49.58元。

可惜其“出道即巅峰”,到2023-1-13日收盘,价格仅为5.16元,整整下跌了90%。

天圣制药发行价为22.37元,如果在上市首日以收盘价卖出,可以获利(49.58-22.37)*500=1.36万元,单只股票的收益率可达到122%。

而当时之所以没有卖出,我回顾了一下,主要原因是:当时这只新股是在我妻子的帐户里中签的,她一直觉得我卖出股票太早,在这只新股上市之前的一段时间里,刚好有另外一只长期被套的股票(也在她的帐户里),我一回本就卖出了,结果后来又上涨了不少。

于是这只新股到底要不要卖、何时卖,我在一开始问过她一两次,但一直没有得到资方的确切卖出指令,因此作为操盘手的我也没法擅自做主,就这么一拖再拖,后来价格跌破发行价被套,再后来又由于实控人挪用上市公司资金而被ST,于是被套至今,一直没补仓、没止损。

每次登录帐户时看到这只股票,我都会提醒自己三件事:

(1)新股上市开板后首日必须卖出!新股上市开板后首日必须卖出!新股上市开板后首日必须卖出!

(2)投资操作时,需要职责明确,不能多头决策。

(3)切记不可犹豫不决。不管是什么策略,一旦确定下来就要坚持,而如果经常看着市场的变化情况去更换自己的投资策略,只会处处挨打。

“新股上市开板后首日必须卖出”的策略,对于我而言,也会有一个例外:即如果新股上市首日即破发,我不一定会卖出止损。

此时我会衡量一下当时的市场环境、该股票的基本面情况,如果当时的市场环境较差、股票的基本面情况还可以,估值也不算高,那么可以再等等,甚至在跌下去低位时补点仓。

(2)新债卖出择时

对于新债,我也是严格执行上市首日卖出。但如果上市首日就破发,就会择机补仓,毕竟100元的可转债是完全保本的买卖,一点都不用让人担心。

第六章 渠道选择

新股或新债申购,其实不存在渠道选择问题,只有唯一的一个渠道——证券APP的场内市场。

不过不同的券商公司之前,在股票、可转债费率上还是有差异的。

我最早2005年入市时用的是长城证券,当时开户在那儿的原因只是离公司近,开户比较方便。

到2017年开始定投指数时,我在华泰证券又开了个帐户,因为华泰的指数ETF交易没有5元佣金底限,而是直接按照交易额的万分之一。比如一只指数基金我每周定投1000元,那么每次只需0.1元的佣金,由于我每周要定投好几只指数ETF,因此远比其它证券公司划算。

而前段时间,我从华泰证券转到了广发证券,转的原因有以下几个:

(1)华泰证券无法通过同花顺APP操作,而只能使用华泰自己的APP,那个APP不如同花顺更好用,包括查看信息、操作交互的便捷性等,而且我每天有4个证券帐户要打新,通过同花顺APP可以把这些帐户都统一管理和操作,而不需要每次分别登录不同证券公司的APP。

(2)广发证券给了股票交易“万一免五”的优惠,即一次股票交易只需0.01%佣金,并且即使佣金不足5元,也仍按照0.01%计算。象一签新股一般不会超过5万元,其卖出的手续费也是直接按照0.01%计算的;而可转债这块,广发证券给出0.008%的佣金优惠。其实我的股票、ETF、可转债交易并不频繁,因此这个优惠幅度还是很有诚意的。

第七章 心法招式

第一节 心法

【第一招】自我审视,是否符合“落日弓(股债申购)”投资的特点。

“落日弓(股债申购)”投资是需要一定股票市值的,因此如果投资者担心股票投资的风险,而不敢直接持有股票资产,那么最多只能做做新债的申购,而无法进行新股申购。

因此,“落日弓(股债申购)”投资,还是需要有一定的风险偏好,如果是完全风险厌恶者,需要远离。

【第二招】坚持、耐心且自律。

“落日弓(股债申购)”投资必须要坚持、耐心且自律。

比如同样是4个帐户打新,我在2020年共中了17只新股,而到了2022年才中了8只新股,基本上每个帐户中2只,平均来说意味着每个帐户每半年才中1只。

比如我的银河证券帐户,只在2022-8-10中了一只北路智控的新股,全年其它的操作都是无用功。因此,投资者如果没有坚持、耐心且自律的品质,可能很难长期坚持下来。

人的行为都需要有正反馈激励的。

一旦没有正反馈,那么你会觉得是不是证券公司的软件有问题,没把你的新股申购请求单入库进去?是不是该券商的服务器端程序有问题?为什么大半年下来都没听到一声响呢?再后来,也许你会开始想,是不是自己人品有问题……

但如果你能够从概率的角度去思考,你就会想到:全年其它的操作,其实都是分母的积累,只有分母积累到一定程度,分子端才有可能出现“1”。

相信概率论吧!数学永远不会骗你!

第二节 招式

【第一招】新股的标的选择。

在“标的选择”章节已经说过:

(1)对于主板新股基本无所谓择股,因为从最近几年的数据来说,基本没破发。

(2)对于创业板、科创板的新股,则必须小心,需要实时去观察市场的整体温度,当市场大熊时,千万要小心再小心,尤其是对于价格特别高的新股(中签后每签的资金较大、破发后的绝对亏损额也会放大)、市盈率PE高出行业平均值一大截的新股、业绩亏损的新股。

有时宁可错过,毕竟市场上赚钱的机会很多,没必要对着这样的新股死磕。

(3)对于新三板的新股,我个人建议是不要参与。

【第二招】合理安排自己的股票仓位。

我在2020年写《低风险投资的十八般兵器》的“落日弓”时,曾经计算过不同的沪市、深市股票市值组合下的新股收益率情况,当时提出“持仓市值既不是越大越好,也不是越小越好,我们应该通过计算去找出一个最优解范围”。

因为市值越高,可以申购的新股数越多,就越容易中签,绝对收益额就会越高;但市值越高,持仓成本也就越高,收益率的分母越大,收益率就会越小。

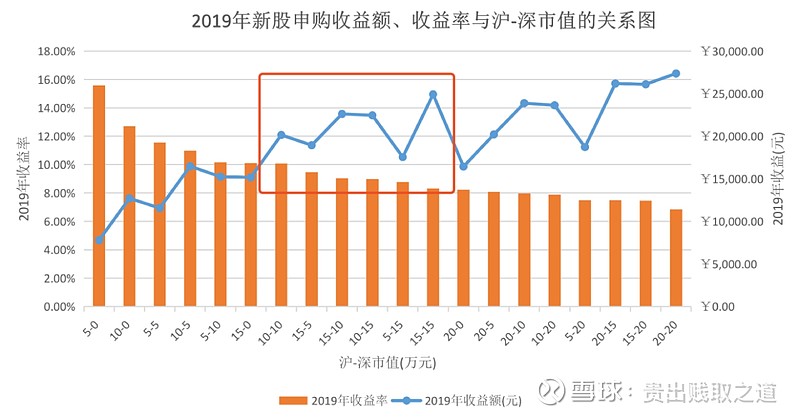

当时我使用2019年新股申购的数据,按照不同的沪深两市持仓配比来分别计算对应的年收益率和年收益额,如下图:

图中横轴为不同的沪市、深市的市值组合,如第1根柱子是沪市市值5万、深市市值0,第2根柱子是沪市市值10万、深市市值0,以此类推。

蓝色线为绝对收益额,橙色柱子为收益率。投资者希望同时兼顾收益率与收益额,因此中间红色框区域的组合会更加适合。

该红色框内的范围,是在确保年收益率>8%的前提下,年收益额尽可能地大一些。

满足这一条件的沪、深两市持仓市值在15万-15万、15万-10万、10万-15万三项,因此建议一个证券帐户中沪、深两市的持仓市值分别在10~15万范围内比较合适。

【第三招】新股上市开板后首日必须卖出!

有些小伙伴好不容易申购到一只新股,结果这只新股不给力,还没赚到几块钱时就开板了,因此就想着继续持有,后续可能还能继续上涨。

这样的想法也不能说不对,但此时其实已经算是股票投资,而不再是新股申购,因为后续上涨、下跌的概率都有,并且下跌的概率更高,因为A股有炒新的传统,导致新股上市后往往价格虚高,需要后续1~2年的时间才能消化。

因此,从“落日弓(股债申购)”投资的远距离(安全性)角度,我觉得“新股上市开板后首日必须卖出”应该是一个铁的纪律。

例外的情况,从我个人建议来看只有一个:新股上市开板后首日即破发,当时的市场行情较差,并且该新股的基本面还可以,后续具备价格回归的可能。

【第四招】多开几个证券帐户来申购。

由于新股中签率普遍较低,最近一年连可转债申购中签率都很低了,因此建议多搞几个证券帐户(同一个人的多个证券帐户只算一个)来操作,比如说妻子的、父母的、岳父母的、子女的等等。

第八章 经验教训

“落日弓(股债申购)”是我最早的投资方法之一,并且10多年来一直在坚持。

第一节 持仓帐户新股申购的年化收益率

我统计了最近5年的历史业绩,并对比基于平均中签率计算的业绩,如下表:

我的每个帐户最近5年平均的新股申购年收益率为7.6%,略小于按平均中签率计算的8.76%,其中2019年是远超平均中签率计算的平均收益近3个百分点,达11.14%,2022年基本持平,其它3年则低于平均值2~3个百分点。

因此,基本可以得出规律:

每年实际持仓帐户的新股申购年化收益率,基本会围绕着“基于平均中签率计算的年化收益率”上下波动,波动差距也不会太大;

而长期(很多年)坚持下来的平均值,应该更加接近于“基于平均中签率计算的年化收益率”。

第二节 持仓帐户新债申购的年化收益率

上表是最近3年我的4个持仓帐户新债中签、收益情况。

平均到每个帐户每年,中签基本在7~10只,绝对收益额不高,最多的2020年也才2100元,而中签收益率则在0.5%~0.7%(在此按照与新股申购相同的30万市值作为分母来计算,其实是不需要市值的),最近3年的平均新债收益率为0.61%。

虽然新债申购不需要市值,但考虑到是以新股申购为主,新债相当于是个添头,因此如果沪深两市各15万市值的话,平均每帐户每年的总体收益率为7.6%+0.61%=8.21%。

所以说,“落日弓(股债申购)”是一种“可在远距离上犀利地杀伤敌人”的好兵器,长期坚持下来,一轮牛熊周期之后来看,基本可以获取8%左右的年化收益率。

当然,如果你单帐户的市值高于30万,那么这个年化收益率是会打折扣的。

第九章 结语

“落日弓(股债申购)”是一张上好的良弓,可以让投资者在远远的安全距离外就获取到较好的收益,这也是A股市场的一项福利,小伙伴们千万要长期坚持啊!