第一章 历史溯源

今天出场的是尉迟敬德,也是过年时贴的门神之一,就是下面这个造型。

尉迟敬德作为大唐开国名将,凌烟阁二十四功臣之一,其主要的武器是槊,唐太宗就称赞他:“吾执弓矢,公执槊相随,虽百万众若我何!”而“竹节钢鞭”则是他辅助使用的短兵器,钢鞭沉重而无刃,以力伤人。

回到低风险投资方法上,具备“竹节钢鞭”特点的就是银行理财。

(1)这种短兵器不开刃,安全性相对较高,杀伤力不足

受到银行这么多年的教育,银行理财是很多中老年人首选的投资方法,他们普遍都认为银行理财是完全保本无风险的,虽说收益率不高,但也比相同期限的银行存款高,再叠加其安全性,因此银行理财在中老年人群里很有市场。

哪怕国家政策要求下目前银行理财已全部净值化、哪怕在2022年11~12月份出现银行理财大幅回撤,传统受众们仍然是“一颗红心向着理财”。

(2)这种短兵器与下一篇要介绍的“金装锏(纯债基)”极其类似,也很相关

下一篇要介绍的“金装锏(纯债基)”与本篇的“竹节钢鞭(银行理财)”很相似,因为银行理财的底层资产中,最大量的也恰恰是债券资产。

银行理财其实是由银行牵头,把市面上的一些货币、固收、权益类资产进行打包,按一定比例进行风控,银行从中抽取费用后卖给投资者。

这就好象房地产很火的时候,有人问银行为什么要发放房贷?还不如自己炒房。

其实银行发放房贷是一个稳赚不赔的买卖,而炒房则未必。

换到理财市场,银行销售理财产品、从中收取各种费用,也是一个稳赚不赔的买卖,而如果银行真的自己去持有一些理财、尤其是高风险等级的理财,那么未必会稳赚。

因此,千万不要认为银行理财是个包赚不赔的投资品。

(3)这是一种需要与其它长兵器配合使用的短兵器

银行理财作为一种风险相对较低、收益率也不高的投资品,一定需要与更高收益率的长兵器配合使用,才能更加得心应手。

比如资产配置时,银行理财可以与股票或指数基金相配合,作为股债配置时债类资产的部分。

第二章 回报预测

下面我以浦发银行官网上的数据为例,分别来介绍一下各类风险等级的银行理财。

第一节 R1等级

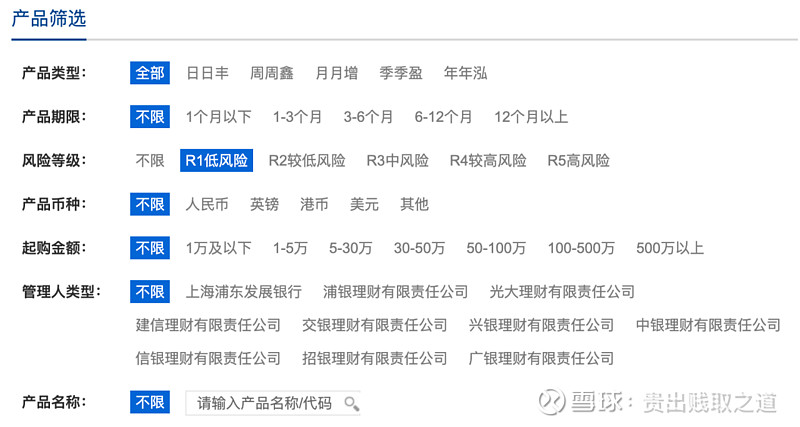

浦发银行官网上的银行理财频道,可以按照风险等级进行筛选,网址链接为:

如下图,按照R1低风险等级进行筛选。

筛选结果如下图所示,也有对应的“收益率”指标:

以“浦银理财天添盈增利2号现金管理类理财产品”为例予以说明。

(1)首先需要确保是正规渠道的银行理财产品

银行营业厅或网上营业厅也经常会销售一些代销的理财产品,因此对于所有的理财产品,首先第一点是需要去查一下该产品是否是合法销售的。

建议到中国理财网上去查,网址链接为:

如这款示例产品从浦发银行官网下载产品说明书后,首页就能找到“产品登记编码:Z7006922000218”,然后去中国理财网上查询,如下图:

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

风险等级从R1、R2一直到R5,共分为5级,数字越小风险越低。

R1级是最低风险,可近似认为其保本保收益。

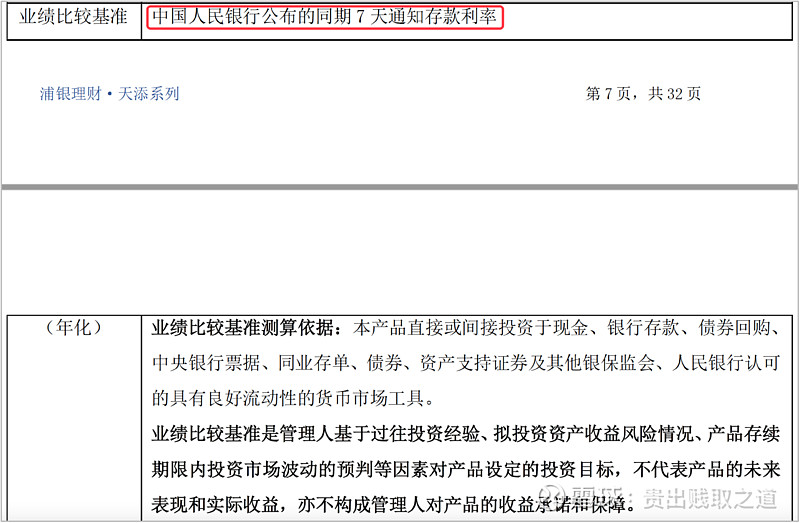

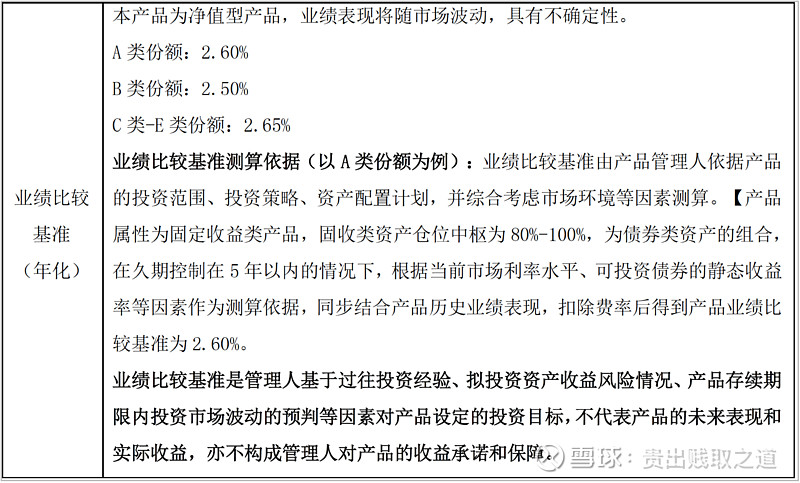

(3)再次看业绩比较基准

如上图,该产品的业绩比较基准为“同期7天通知存款利率”,这是一个相当低的收益率,差不多在2%左右,当然风险也极小,有点类似于货币基金。

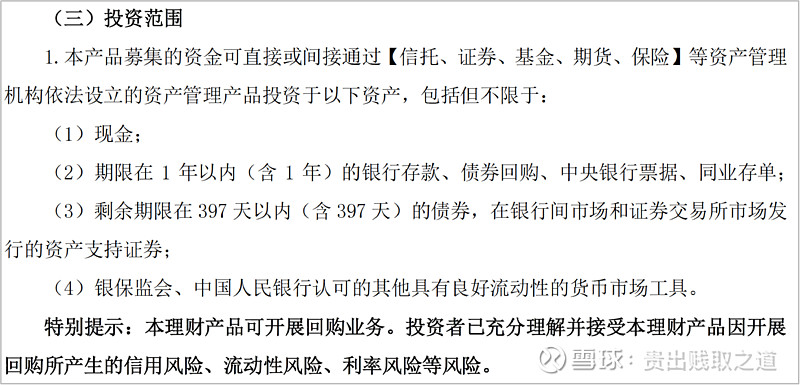

(4)然后需要仔细查看产品的底层资产及占比

银行理财产品的底层资产,直接决定了产品的收益率、风险程度。

该款产品主要投资现金、1年内的银行存款、中央银行票据、同业存单、397天内的债券等,这些产品的流动性都很好,短债也不容易受到利率变动的影响,因此风险极低。

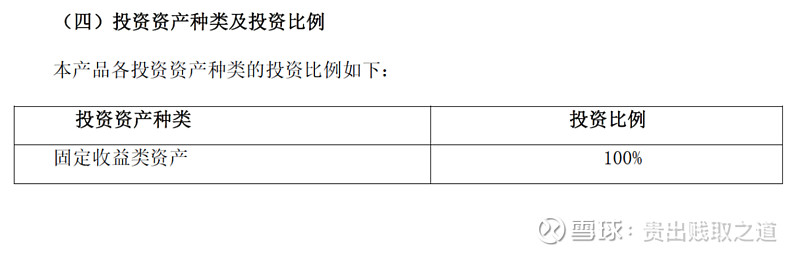

上图是底层资产的占比,该款产品全部投资固收类资产,风险相对更低一些。

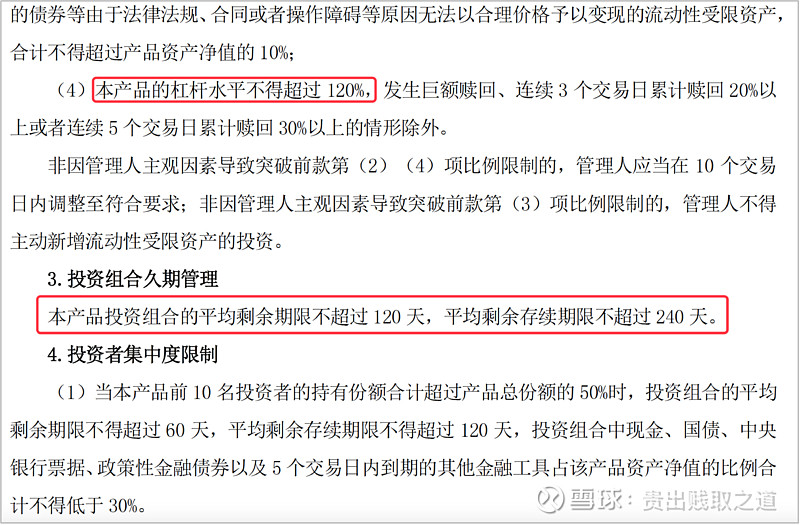

债券投资一般都涉及到加杠杆、久期。

如上图,杠杆水平不得超过120%,这个杠杆率还是很低的。

“平均剩余期限不超过120天,平均剩余存续期限不超过240天。”因此这个久期较短,哪怕发生利率突然上升、导致利率债大幅下降的情况,由于久期很短,继续持有到期仍然是有利可图的,因此风险较小。

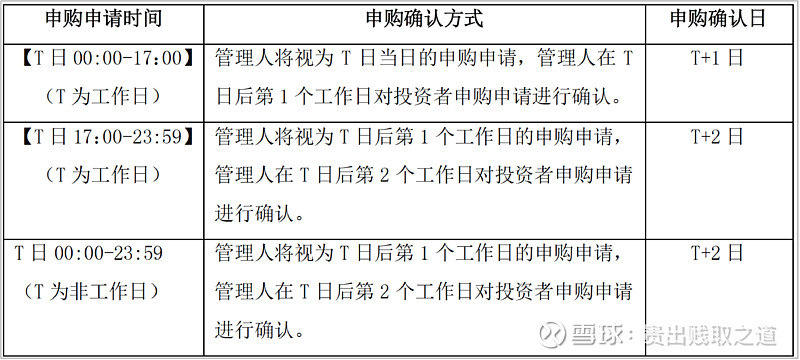

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品的申购、赎回都为T+1,这也是比较标准的申赎条款。

因此,如果进行投资,要注意产品的申赎时间要求,从而不让其影响到自己对资金的安排。

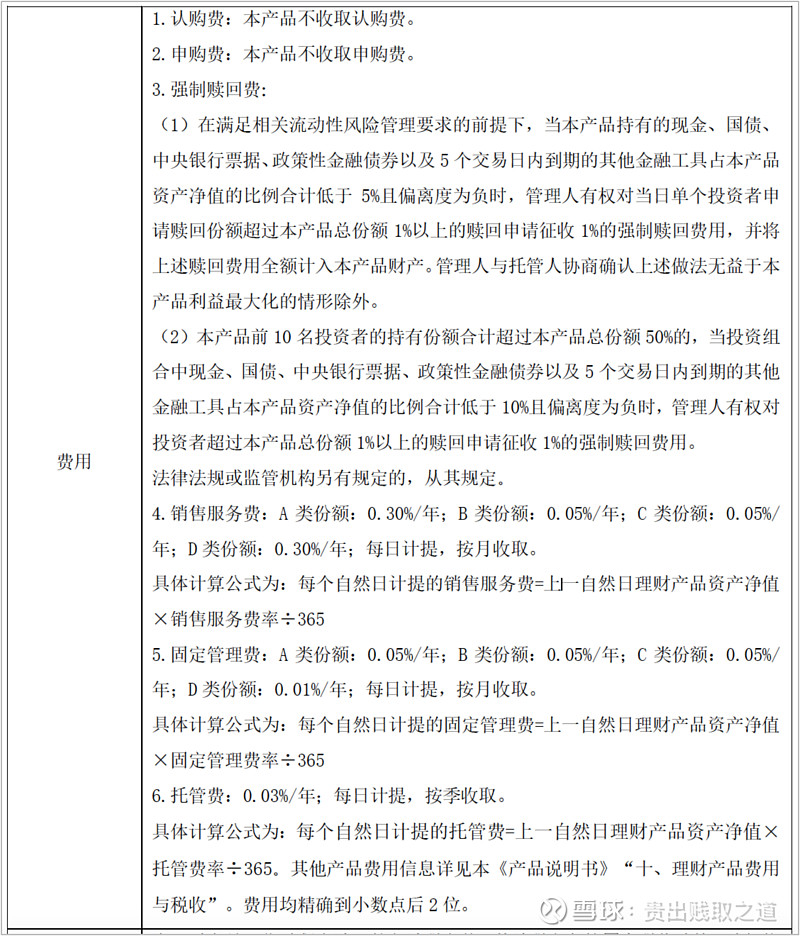

(6)最后仔细查看和计算产品的费用

银行理财产品的费用一般都不低,毕竟银行也是需要赚钱的。

上图是该款产品的各项费用。

由于该产品分为A类、B类、C类、D类四种不同的份额,其中C类认购/申购起点为50万元,D类起点为10万元,A类与B类的起点都只需1元,但B类是邀约客户,因此A类才是针对最标准的普通客户的。

A类份额涉及到的费用包括:0.3%/年的销售服务费+0.05%/年的固定管理费+0.03%/年的托管费,总共为0.38%/年。由于这些费用都是在每天净值里扣的,因此用户感觉不到。

不过考虑到其仅为2%/年的实际收益,费用相当于实际收益的16%,还是比较高的。

实际费用占比=0.38%/(0.38%+2%)=16%。

这就类似于有人代客理财但收益率只有7天通知存款或货币基金的水平,仍要收取客户实际收益中的16%作为费用,因此发放银行理财真的是一个利润率挺高的生意。

第二节 R2等级

下面再来看一款R2等级的产品。

应该说投资者涉及到最多的理财产品就是R1和R2等级的,就一般而言,这两个等级的银行理财风险较小,基本可以做到保本保收益。

我以“浦银理财周周鑫最短持有期理财产品”为例,予以说明。

(1)首先需要确保是正规渠道的银行理财产品

该款产品的登记编码为“Z7006922000102”,在中国理财网上可以查询到。

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

这款是R2级,也基本可以认为其在绝大多数情况下能保本保收益。

(3)再次看业绩比较基准

如上图,该产品的业绩比较基准为在2.5~2.65%,针对不同的份额稍稍有所不同。

适用最普通的个人投资者为A类,对应为2.6%。

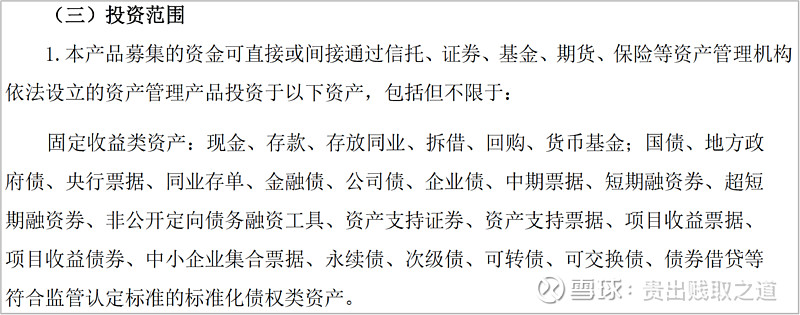

(4)然后需要仔细查看产品的底层资产及占比

该款产品可投资的范围明显比R1等级的更广泛,主要增加了各类债券投资品,包括可转债、可交换债等。不过还未涉及到股票、指数ETF等权益类产品。

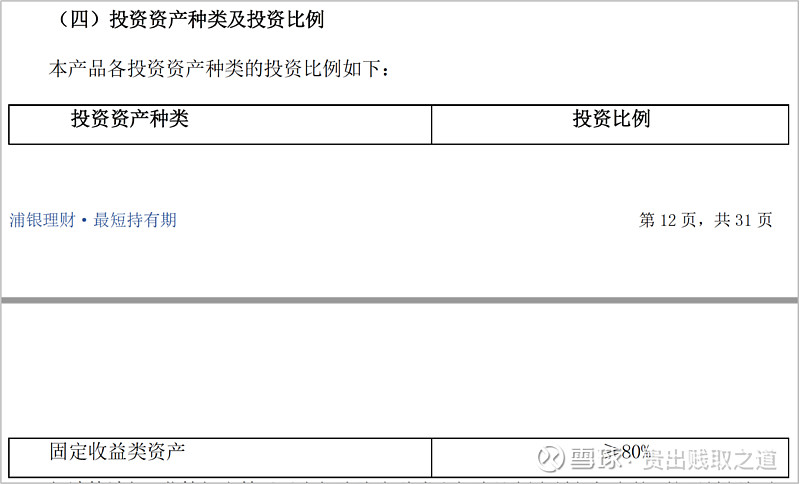

针对固定收益类资产的占比要求超过80%。

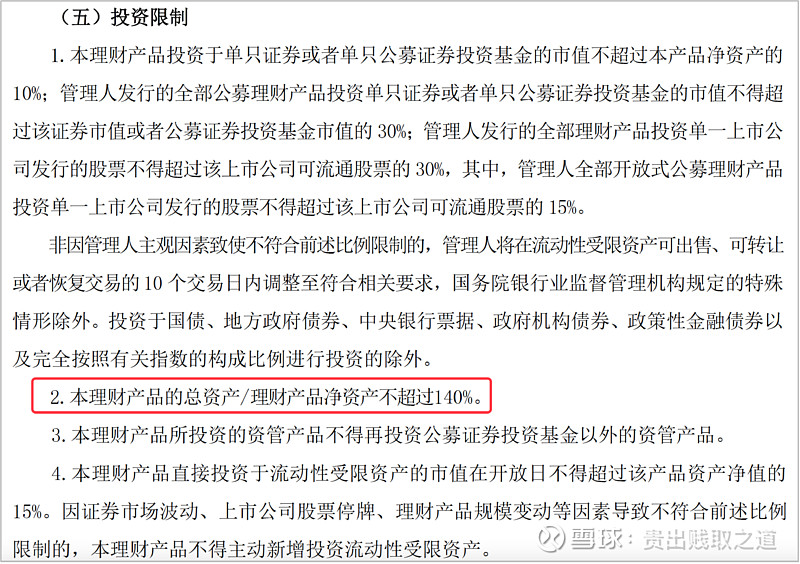

如上图,本产品的杠杆率要求不超过140%,这个杠杆率比R1等级的略高。

(5)仔细查看产品的申赎条款与流动性

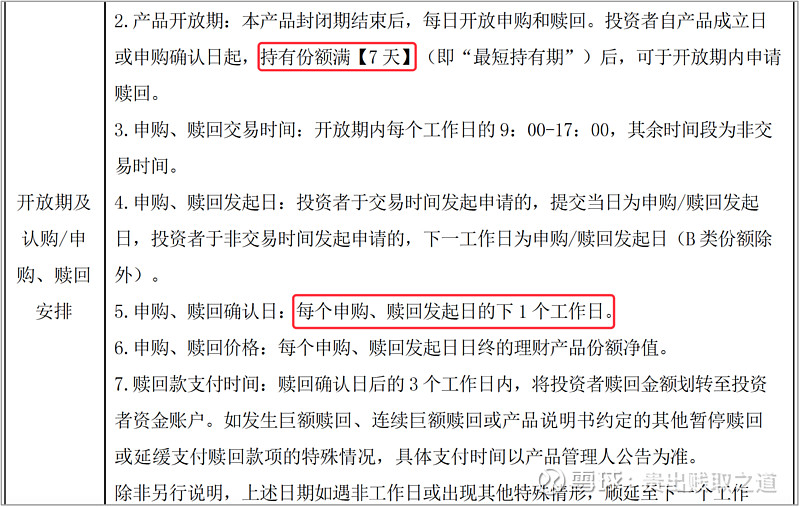

如上图,该款产品的申购、赎回都为T+1,且至少持有满7天后才能赎回。

因此,如果进行投资,要注意产品的申赎时间、到帐时间的要求,从而不让其影响到自己对资金的安排。

(6)最后仔细查看和计算产品的费用

上图是该款产品的各项费用。

以A类份额为例,涉及到的费用包括:0.2%/年的销售服务费+0.1%/年的固定管理费+0.03%/年的托管费,总共为0.33%/年,比之前那款R1等级的产品略低。

这些费用也都是在每天净值里扣的,因此用户感觉不到。

第三节 R3等级

下面这款R3等级的产品叫“交银理财稳享悦添利私银尊享(28天持有期)理财产品”。

(1)首先需要确保是正规渠道的银行理财产品

该款产品的登记编码为“Z7000921000043”,也可以在中国理财网上查询到。

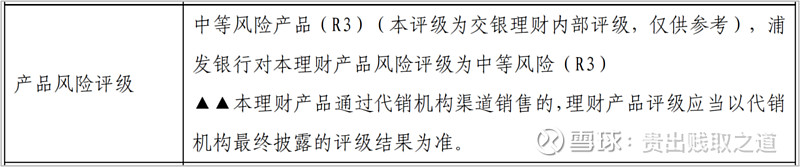

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

这款是R3级,已经是中等风险了。

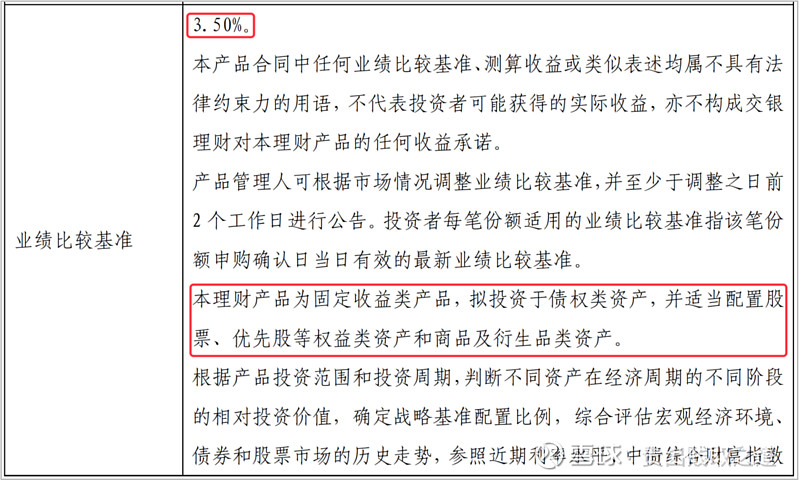

(3)再次看业绩比较基准

如上图,该产品的业绩比较基准为在3.5%,可投资产范围又增加了股票、商品等权益类资产,这提升了收益的可能性,同时也增加了净值的波动。

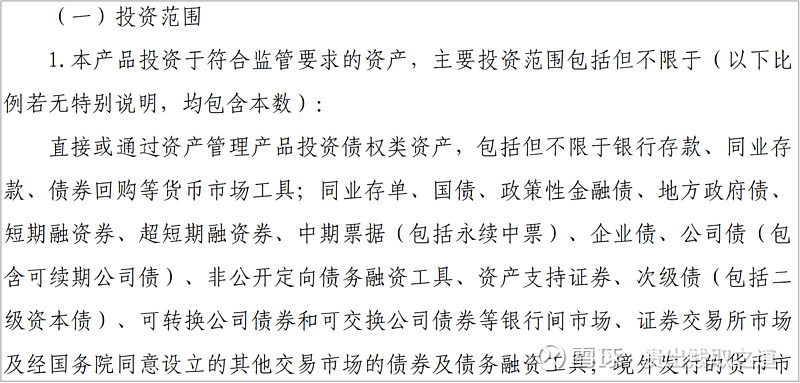

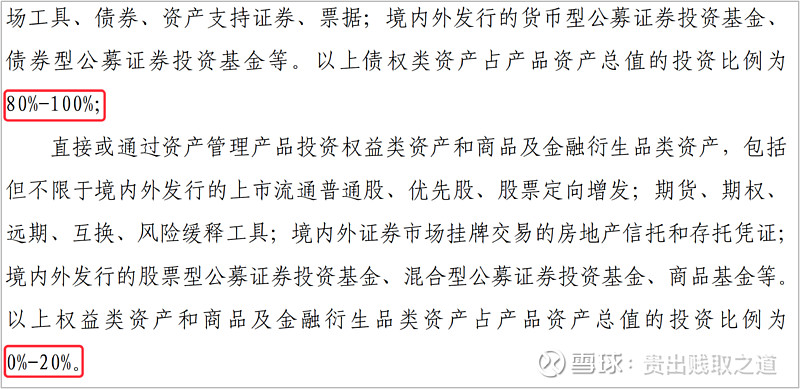

(4)然后需要仔细查看产品的底层资产及占比

该款产品可投资的范围明显比R2等级的更广泛,主要增加了权益类资产、商品及金融衍生品资产,并且权益类资产最高可以达到20%,即这相当于是一款债8股2的混合型二级债基。

不过这个范围只是最大范围值,实际上基于3.5%的业绩比较基准,该款银行理财产品的股债比应该没这么高。

债8股2可以做到长期年化业绩6~8%了,因此如果是3.5%的业绩基准,估计能够有5%的权益类资产就能做到,而且稳定性会更高,免得净值波动得太剧烈影响到投资者的持有体验。

如上图,本产品的杠杆率要求不超过140%,这个杠杆率与之前那款R2等级的产品相同。

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品的申购、赎回都为T+1,且至少持有满28天后才能赎回。

因此,如果进行投资,要注意产品的申赎时间、到帐时间的要求,从而不让其影响到自己对资金的安排。

(6)最后仔细查看和计算产品的费用

上图是该款产品的各项费用。

涉及到的费用包括:0.25%/年的销售服务费+0.15%/年的固定管理费+0.02%/年的托管费,总共为0.42%/年,比之前那两款R1、R2等级的产品略高。

相比二级债基而言,0.42%/年的费用并不算高。即使与3.5%的业绩比较基准相比,这个费用相对也还是比较合理的,0.42%/(3.5%+0.42%)=10.7%,即总收益中的10.7%用于付给理财产品的发行方。

第四节 R4~R5等级

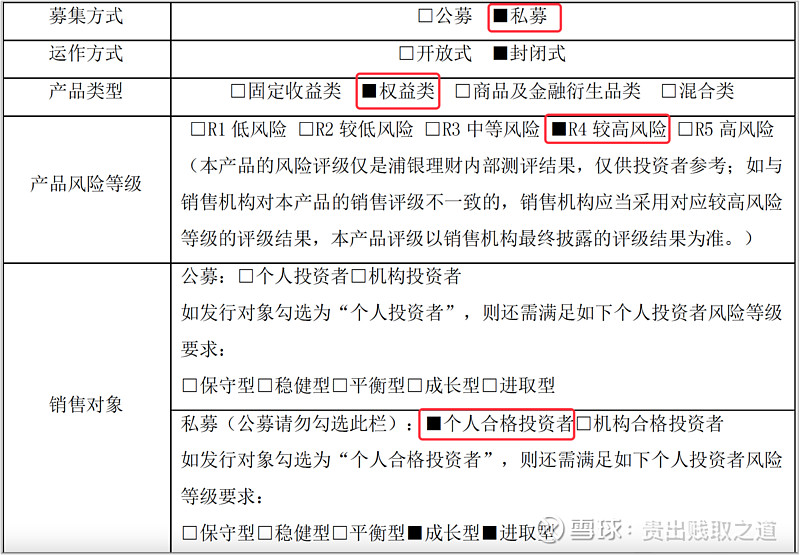

到R4~R5等级的产品,一般就属于私募产品了,购买要求比较高(如100万起购),很多也仅面向个人合格投资者。

下面介绍的这款R4等级的产品叫“浦银理财私享心悦-启臻1号理财产品”。

(1)首先需要确保是正规渠道的银行理财产品

该款产品的登记编码为“Z7006922A000048”,也可以在中国理财网上查询到。

(2)其次看产品的风险等级,分析是否与自己的风险偏好相符合

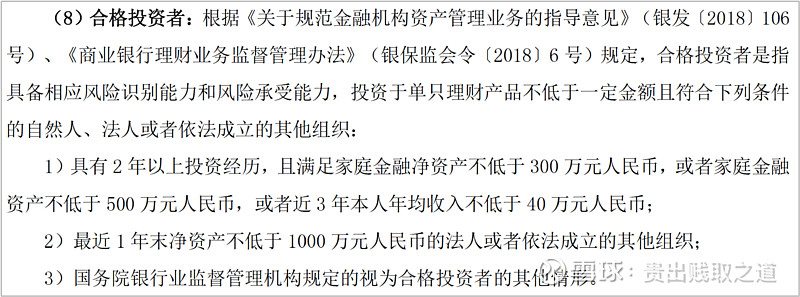

如上图,该款产品为R4等级,采取私募方式,因此仅面向“个人合格投资者”。

“个人合格投资者”要求如下图:

本产品分为A类和B类份额,A类100万元起购,B类1000万元起购,因此该款产品的要求很高,并不是面向普通投资者的。

那么看起来高大上的私募产品,收益回报是不是象其高门槛那样令人满意呢?

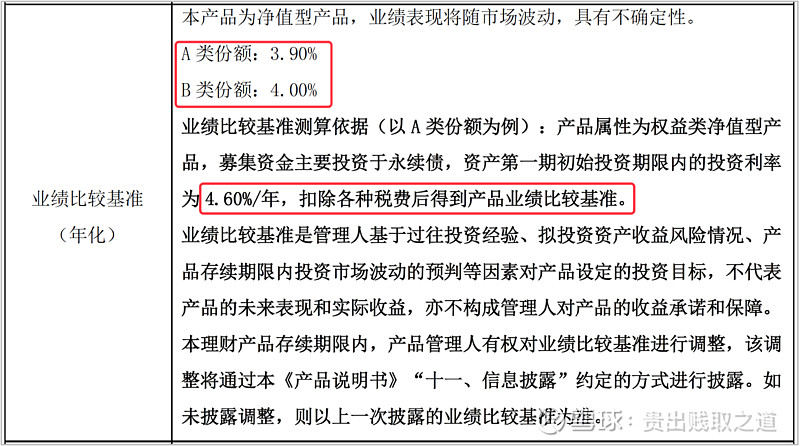

(3)再次看业绩比较基准

如上图,该产品的A类份额业绩比较基准为在3.9%,而该款产品主要投资于永续债,初始利率为4.6%,扣除掉0.7%的税费给发行银行,剩下的给投资者。

也就是说,银行拿走了总收益的0.7/4.6=15.2%,剩下的84.8%留给投资者。

这个比例对应的费用其实是比较高的。

(4)然后需要仔细查看产品的底层资产及占比

银行理财产品的底层资产,直接决定了产品的收益率、风险程度。

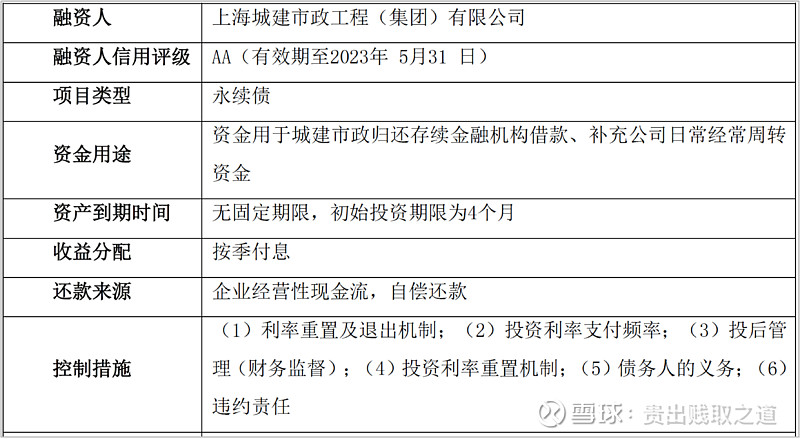

从上面两图可以看到,该款产品将募集资金直接或通过第三方合作投资于永续债,实际的融资对象是“上海城建市政工程(集团)有限公司”,听名字感觉应该风险不大。

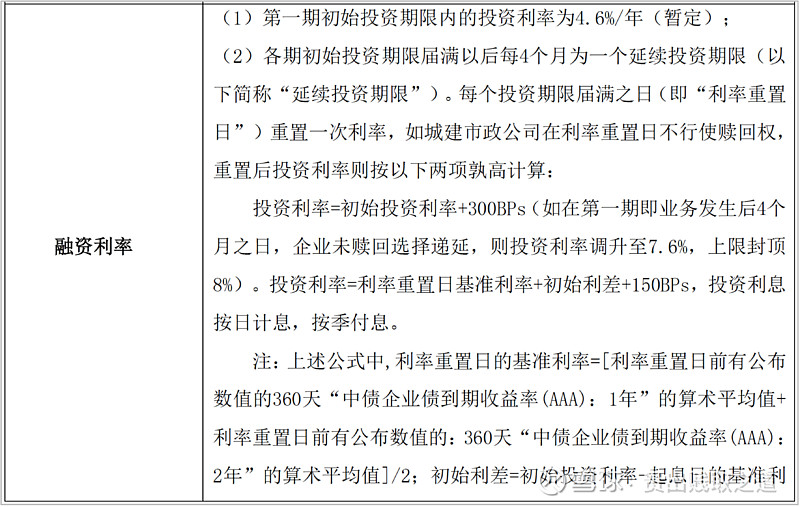

但是该项目实际收到的利率,远比3.9%的业绩基准高。

经过4个月后如果融资方仍继续借款而不赎回的话,实际的利率将不再是初始的4.6%,而是以下两个公式中的高者:

投资利率=初始投资利率+300BPs=7.6%(最高不超过8%)

或

投资利率=利率重置日基准利率+初始利差+150BPs

以7.6%为例,融资方付出的这么多利息里,最终投资者能够拿到多少呢?后面有对应的条款。

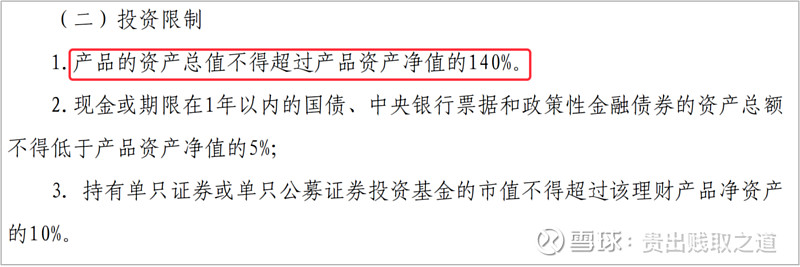

如上图,本产品的杠杆率要求不超过200%,这个杠杆率明显高于之前R1~R3等级的产品。

但针对本产品的投资标的,由于后面浮动管理费的设计,使得杠杆率只会有利于资产运作方,对于投资者没有任何好处、只会放大风险。

(5)仔细查看产品的申赎条款与流动性

如上图,该款产品为封闭式产品,初始期限为4个月,也就是说买了之后除非到期、就不可再卖出了。

而初始期限4个月,其实是融资方的初始融资时间。

到期后如果融资方仍准备继续借钱,除了利率上涨300BP外,仍可继续借用资金,因此投资者的资金是会长期占用的,这个跟之前介绍的R1~R3的品种不一样,那些都是公募开放式产品,一般按天、按周、按月、按季之类提前约定好时间的。

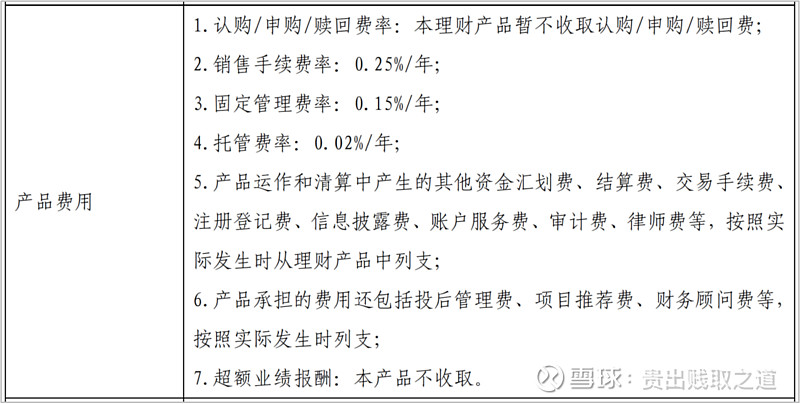

(6)最后仔细查看和计算产品的费用

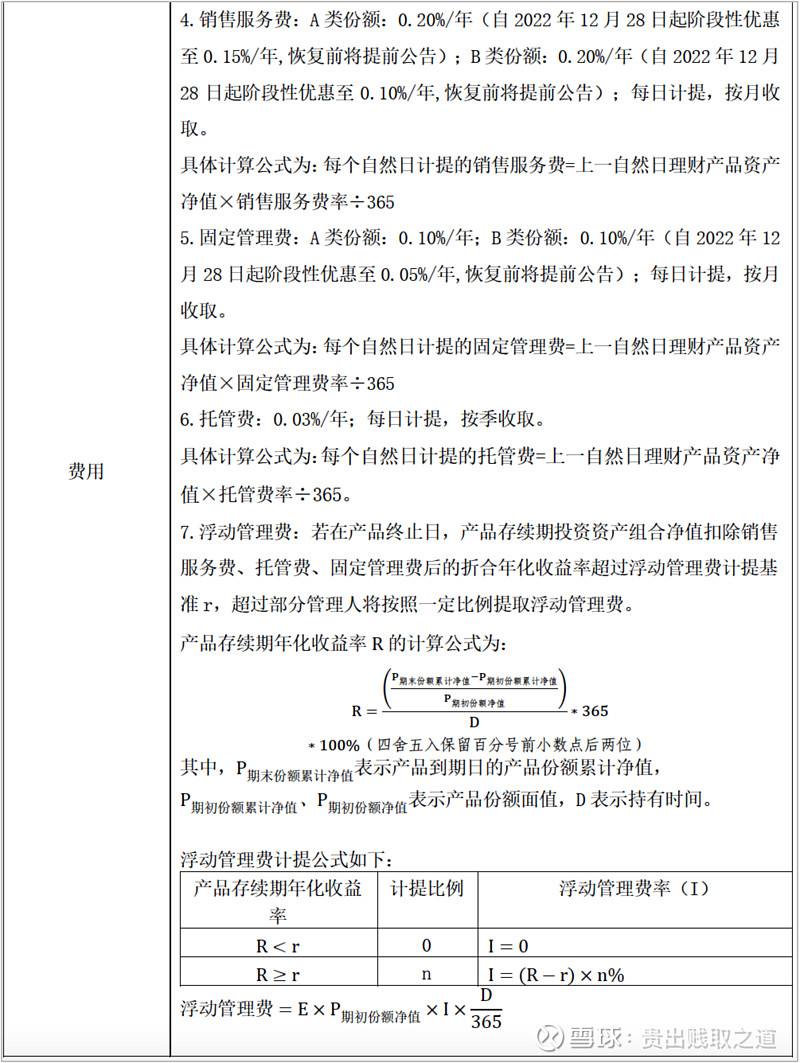

如上两图是该款产品的各项费用。

涉及到的费用包括固定费用和浮动费用两大类。

其中固定费用包括:0.15%/年的销售服务费+0.1%/年的固定管理费+0.03%/年的托管费,总共为0.28%/年,比之前介绍的R1~R3等级的产品都低。

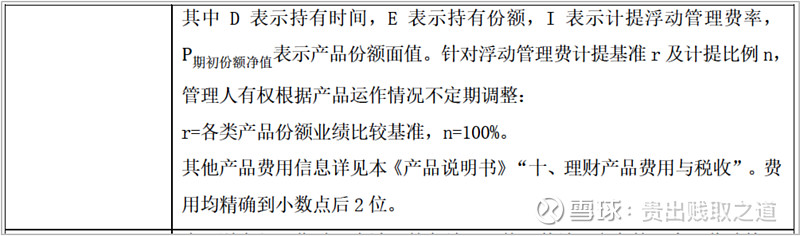

浮动管理费公式看着比较复杂,但简单来说,规则就是:

A类份额业绩比较基准r=3.9%,如果产品实际投资收益率<r,则不再收取浮动管理费;

如果产品实际投资收益率>r,比如按约定4个月后的利率变为7.6%了,符合本条件,则由于n=100%,因此多出来的部分收益都是浮动管理费,归银行所有、与投资者无关。

再叠加上之前提到的杠杆率最高为200%,那么该款理财产品,银行这边在4个月的初始期过后,理论上加足杠杆能够得到的年化收益率高达:

(7.6%-3.9%)+(7.6%-4%)=7.3%。

在此,3.9%指的是付给投资者的钱,4%是我假设的银行借钱成本(其实银行借钱成本应该低于4%)。

当银行按照1倍杠杆来运作这个项目时,理财产品的投资者只能收到3.9%的固定收益,而银行从投资者资金这边可以得到3.7%的直接收益;再加上按4%算作杠杆成本后又能够拿到3.6%的杠杆收益,总共可以有7.3%的年化回报。

所以说,银行理财产品对于银行来说真的是一个稳赚不赔的买卖,而对于投资者来说,既要支付大量的成本、又要承担风险(债权资产万一暴雷可是血本无归的),除了得到一个“银行会刚兑赔付”的虚拟心理安慰外,真没看出来还有什么其他价值?

第五节 小结

上面用4款理财产品,分等级介绍了R1、R2、R3、R4~R5的理财产品。

简单小结:

(1)R1产品仅投资货币类产品和短债,风险和收益都极低,类似于货币基金。

(2)R2产品增加了各种债券产品,甚至有可转债,风险和收益都会稍高一些,类似于波动率极低的保守型纯债基金。

R1~R2产品一般银行都能够兜底,毕竟风险很低。

(3)R3产品增加了权益类资产、商品及金融衍生品资产,风险和收益都更高了,类似于二级债基。

R3产品虽然会有净值波动,但如果能够拉大投资期限,一般也很少会有亏损的可能。不过这个特点并不是R3产品的特点,而是股8债2或股9债1进行资产配置的特点。

(4)R4~R5产品一般都是私募产品,对投资者的要求比较高,产品本身差异也会比较大。

但投资市场与消费市场完全不同,消费市场里一分钱一分货,明明白白,贵的一般而言总是好的;而投资市场则不见得,还是要自己提高认知,才能减少被收割的可能。

第三章 适用对象

银行理财产品适用的对象包括:

(1)风险承受能力低的人群

该人群以中老年人为主,不愿意承受任何风险,尤其是退休老年人,更是银行理财的拥趸。

但银行理财并不是银行存款,如果不对银行理财产品的投资范围进行详细的研究,就有可能买到坑。

并不是说带“银行”2个字的产品,人家银行就能够给你兜底的。

因此,如果一定想买银行理财产品,建议只买R1或R2等级的产品,再往上等级的就有风险了。

(2)有资产配置需求或定投需求的人群

对于有资产配置需求或定投需求的人群,有时也可以买银行理财,只要计算好相应的申赎条款、资金到帐时间就可以。

不过,这种操作除非是针对T+0或T+1的产品,否则不如买货币基金了。

毕竟在这种需求下,资金的流动性比收益率更重要。

第四章 标的选择

我的建议是:

(1)可以买R1或R2等级的银行理财产品,作为中短期的资金投资手段。

(2)买R3等级的产品,不如直接买二级债基。

(3)别看到R4~R5等级的是私募产品、起购资金量要求高,就以为一定是多好的产品,这个等级的产品个性化程度高,只有深刻理解底层资产的成色,才能进行投资。

第五章 时间选择

(1)一般都不择时,什么时候资金到了需要买,就可以直接选择一款觉得最合适的来买。

(2)对于有定投需求或者需要拿这部分资金买权益类资产的,需要仔细计算资金到帐时间。

第六章 渠道选择

银行理财的渠道一般就是银行线下或银行APP。

象我爸每隔3个月就要去一趟渤海银行,因为他一般会买3个月期限的银行理财产品,我建议他买其它产品,他也不听。

我说你买3~4%的银行理财,不如直接买银行股票,每年6~7%的股息分红,不比银行理财更香吗?

改变一个人的观念是相当困难的,除非他自己有改变的愿望,而在投资市场上,一定要不断地学习和研究。

第七章 心法招式

第一节 心法

【第一招】深刻理解银行理财的本质

这是“竹节钢鞭(银行理财)”投资的前提,银行理财其实是货币、债券、股票、商品等的组合资产包,银行从中获取利润。

在这个过程中,银行的利益与投资者的利益并不是一致的,只听银行客户经理一面之词、而不自己去研究的投资者,很容易入坑。

【第二招】银行理财已经去刚兑,并不保本保息

这一点是最近几年的国家政策引导,投资者务必要重视。

在这样的政策引导下,投资者必须学会自己承担风险、自己管理资金、自己学习成长,而不是出现亏损后到处去闹。

去刚兑的政策持续之下,才能引导更多的理财资产进入权益类市场,从而推动万众创业、科技创新。

第二节 招式

其实前面介绍不同风险等级的理财产品时,我已经总结了一些有用的“竹节钢鞭(银行理财)”招式:

【第一招】首先需要确保是正规渠道的银行理财产品

这是银行理财产品购买的前提,当然这一步也是最简单的,在中国理财网上查一下就知道了。

【第二招】其次看产品的风险等级,分析是否与自己的风险偏好相符合

从绝大多数银行理财产品的受众来看,R1、R2等级足够了,再高风险等级的产品已经类似于基金产品了。

【第三招】再次看业绩比较基准

看看自己是否可以接受这个业绩比较基准。

【第四招】然后需要仔细查看产品的底层资产及占比

这一招相对比较复杂一些,需要看底层资产种类、占比、杠杆率,等等。

但这一招也是最最重要的,底层资产的情况将直接决定了整个理财产品的风险与收益情况。

考虑到业绩比较基准一般相对固定,因此千万不能买了一个高风险的理财产品、却仅仅收取了很低的非承诺收益,这相当于“吃肉的时候没有你、但挨揍的时候你却在场”。

象之前介绍的那款R4等级的私募产品就是类似的情况。

不管后续融资方的实际利率是多少,投资者只能拿到一个固定的、且不高的收益率;而当融资方出现各种意外违约了,作为出资方的你却根本跑不掉。

这是典型的“收益有限、风险无限”的投资项目,尽量要少做。

【第五招】仔细查看产品的申赎条款与流动性

这一招主要是要确保流动性,对于做资产配置或定投的资金来说,这一招很关键。

【第六招】最后仔细查看和计算产品的费用

可以拿理财产品的费用与业绩比较基准进行对比,也可以跟类似的债券基金、二级债基进行比较,看看哪个产品费用相对便宜。

从我的认知来看,银行理财产品更加不透明,费用相对更贵;而基金类产品的底层资产相对更透明一些,竞争也更激烈,费用可能更便宜一些。

第八章 经验教训

我自己很少购买银行理财,即使要买也最多是买些按天或按周的短期类产品,基本都是货币和短债资产。

不过我从我爸到处去找银行理财,尤其是2022年11~12月份银行理财出现净值大幅回撤的情况仍不改初心,我就觉得正确对待银行理财产品,需要看投资者是站在哪个角度上的。

(1)作为银行理财产品的直接投资者,其性价比真的不高,R1~R2等级的还能算是低收益率、低风险,而R3及以上等级的,只能算是低收益率、中风险产品,典型的“挨揍有你、吃肉没门”的节奏。

(2)既然银行理财产品对于发行方很有利,那么换个角度来看,买银行理财不如买银行股票,这些理财产品的费用,都会作为银行每年净利润中的一部分,最终通过现金分红的方式发放出来。

象这种稳赚不赔的生意模式,让绝大多数普通企业只能看得馋出一地口水,多好的生意呀!

“用别人的钱为风险敞口、做自己的生意赚自己的钱,而且自己赚得比出资方还多”,还有比这更好的生意吗?

第九章 结语

以我个人的认知而言,在目前去刚兑、净值化的要求下,“竹节钢鞭(银行理财)”并不是一个好的投资品种,但如果投资者仍路径依赖、对银行理财不改初心,那么建议只买R1、R2等级的产品,并且要做好产品净值会出现小幅回测的心里建设,别认为银行理财不会亏损。

国家针对银行理财的政策引导,一方面是想让大家自己对自己负责,自己管理好自己的资产,不要赚钱时是自己英明神武,亏钱时要找政府兜底;另一方面也是希望逐步引导固收类资产往权益类资产转移,债权融资向股权融资转换,可以更好地促进新兴科技行业的发展、崛起与壮大。

既然仍有那么多投资者对银行理财存在投资信仰,出于“打不过就加入”的考虑,也可以买些银行股票持有,毕竟这些银行理财产品的费用收入,最终都是银行净利润的一部分。

加强学习、提升认知,深刻理解到银行理财产品背后的投资逻辑,才能遇到浮亏时不慌张。

相信随着投资者教育,以及实打实地出现多次理财产品亏损,银行理财产品的拥趸们也会慢慢觉醒,逐渐转到各种效果更佳的投资兵器上来。

*注:为了能更好地进行分享与讨论,我也在与雪球同名的微信公众号“贵出贱取之道”上进行发表,欢迎关注与互动。