第一章 历史溯源

今天要介绍的是一种相当偏门和怪异的兵器“毕燕挝”。这次出场的人物是罗贯中所著《残唐五代史演义》中被称为五代第一猛将的李存孝,正史中也有此人,他是后唐太祖李克用的义子、后唐开国皇帝庄宗李存勖之弟,擅使的长兵器是浑铁槊,而短兵器则是“毕燕挝”,类似下面这种造型。

挝(zhuā)同“抓”,头形似爪,缚以长绳或木柄,这也是日本忍者的常备兵器。

从李存孝的装备可以看到,“毕燕挝”需要与其它长兵器配合使用,但由于很少见,因此有时候效果出奇地好。

2020年我写《低风险投资的十八般兵器》时,把“民营银行存款”产品作为具备“毕燕挝”特点的低风险投资方式,因为其也需要与其它长兵器(权益类产品)配合使用,并且相比别的短兵器(如银行存款、货币基金、银行理财、纯债基金等)有不少优势。

现在这些靠档计息产品被叫停后,我发现“商业保险”、尤其是返还型寿险,作为一种最基本的理财配置资产,也具备“毕燕挝”的特点:

(1)这是一种需要与其它长兵器配合使用的短兵器

保险资产作为个人或家庭的一种配置类资产,应该是底层的基础保底资产,上层还需要其它各种收益率更高的长兵器资产(如股票、指数基金等)配合。

(2)这种短兵器很少见

大家很少会把保险作为理财或资产配置的一部分,因为其获取的收益不是象权益类、债类产品那样可以准确计算、并且马上兑现的。

(3)这种短兵器有时的效果出奇地好

保险资产种类丰富,如果选择和配置得合理,可以得到相比其它短兵器(如银行存款、货币基金、银行理财、纯债基金等)更佳的整体投资效果。

第二章 回报预测

那我们为什么要投资保险呢?

在回答这个问题之前,我先把保险分类大致说一下:

从大的方面来说,我们日常接触到的保险可以分为人身险和财产险两大类,人身险即对人的生命、健康进行保险,包括寿险、重疾险、医疗险、意外险;财产险则是对身外之物进行保险,如大家都接触过的车险就是一种财产险。

跟“毕燕挝”相关的,主要是人身险。

(1)人身险是对个人或家庭责任的体现,也是个人或家庭资产保值增值的保底资产。

如果实现资产复利增长的核心载体——投资者个人,在复利增长刚开始的几年中,由于各种疾病或意外撒手人寰,那么资产复利增长就根本无从谈起。

因此从家庭责任而言,通过人身险对复利积累阶段做一个底层保障还是有价值的。

有了这个打底资产后,投资者就可以心无旁骛地投入到创造复利增长的滚雪球游戏中去了。

(2)如果返还型保险的内部收益率(可用WPS或Excel的XIRR函数)与其它短兵器(如银行存款、货币基金、银行理财、纯债基金等)类似,那么相当于是在相同收益率的前提下还得到一份额外的保障,何乐而不为呢?

下面分别来介绍一下各类人身险。

第一节 寿险

寿险“赌命”,合理配置可以覆盖住复利累积的起步阶段,从而保障个人或家庭的核心风险敞口。

寿险分为定期寿险、终身寿险、生死两全寿险等。定期寿险只保障一定时间(如保障到有工作能力的60周岁),终身寿险保障终身,生死两全寿险则会到一定年限领取生存金、死亡时又可获取相应的保险金。

现实中的保险越来越庞杂,往往会把各种生存金、死亡或伤残保险金、分红等都糅合在一起,搞得计算收益率时极其复杂,不要说一般投资者搞不明白,有不少保险销售自己也搞不清楚。

寿险一般都自带分红返还型,因此我主要计算几项关键指标进行对比:

(1)计算到不同的年龄存活或死亡时对应的内部收益率来进行比较

比如要比较两款寿险,可以分别假定存活到60、70、80周岁,或在对应60、70、80周岁时死亡,两款寿险对应的内部收益率(不管是成本还是收益,都需按照统一的贴现率计算)。

内部收益率越高越划算,并且还需要把该内部收益率与保单起始日期的基准利率(一年期银行定期利率)进行对比。

如果高于或等于基准利率,那么就相当于把本来要存银行的钱放在保险资产上,在获取相同或更高年化收益率的同时,还得到了一份人身保障。

(2)计算到不同的年龄存活或死亡时对应的保障杠杆倍数来进行比较

比如要比较两款寿险,可以分别假定存活到一个年青时的年龄(如40岁),计算得到的保险金额与已缴纳的历年保费(按贴现率计算到对应的年份)之比。

该比值越大,说明花费了相同保费得到的保障额度越高,就越划算。

这个年青时的年龄正是个人和家庭资产累积的关键时期,也是对个人和家庭影响最大的时候,把这段时期保障好,就能尽可能减少该可悲事件对家庭的冲击。

当然,实际上保险条款是很复杂的,涉及到的信息特别多,也会有很多其它的注意点,包括但不限于:

1)缴费年限:尽可能拉长缴费年限,千万别趸交,除非你家里有矿。

2)保障期限:一般保障到退休年龄,如60、65或70周岁。关键不是保险期间要多长,而是保障的这段时间是不是最要紧的阶段。

3)核保是否宽松:有的保险公司核保赔付特别严。

4)除外责任多不多,等等。

第二节 重疾险

重疾险与医疗险看着比较象,但其实是差异极大,这也是投资者比较容易弄错的地方。

重疾险是给付型的,而医疗险是报销型的。

对于重疾险,当确诊合同中保障的疾病时,保险公司会一次性给付一笔保险金,患者可以自由支配这笔钱。

而医疗险则是患者在治疗过程中产生的医疗费用里,先除去基本医保报销的部分,剩下的可通过商业医疗险予以报销。

因此,重疾险相比医疗险更灵活,对应的代价就是费用更高。

我买过不少寿险,但从来没买过重疾险。

记得当时保险销售在向我推荐寿险的同时,也会推荐一些重疾险,我计算了一下后觉得重疾险不适合于我,主要原因是:

重疾险的保额,与每年实际交的含时间价值的总保费,相差并不大。

打个比方,某款重疾险每年交7000,共交30年,保额50万。

单独粗算好象总共交了21万保费,保障有50万,接近保费的2.5倍。

但这个计算是未含时间价值的,如果把这么多年的复利加上,那就完全不同了。

假设利率=4%(这个值建议与投保时的一年期活期存款对应,此处是假设值),则实际支付的保费是一组等比数列求和,为0.7*(power(1+4%,30)-1)/4%=39.26万。

保障与保费之比仅为1.25倍,换句话说,这其中的1是自己交的保费成本,0.25才是出险时获得的真实保额。

也许你会说这是按照交费期间未出险的理想情况计算,万一你在交了保费没几年就出险了呢?

我用这个例子是想说明:

(1)重疾险的保额与保费之间的杠杆率是极低的,很不划算。

(2)既然杠杆率极低,那就意味着我既然能付得起保费,为啥就付不出这笔重疾保额呢?

就好象上面这个例子,如果真的出险了,象杭州这样的准一线城市的双职工家庭,50万还是拿得出来的。

也许你又会说,现在有的重疾50万根本不够,可能要200万。那么按照上面的例子,200万的重疾险对应每年应缴的保险费是2.8万。

如果一个人能够自己承担每年2.8万的重疾险保费而完全不影响生活(按年收入5%交保费的话,2.8万保费对应的年收入有56万),那么我想真的出险了,他即使不保这个重疾险也完全能够拿得出200万。

因此,就我而言,我一直觉得重疾险就是一个鸡肋,除非你的运气真的背到家了,买了重疾险一年后就出险了。

如果真的有重疾了,通过医保+医疗险是能够覆盖住治疗费用的;至于说担心重疾后无法自理、无法工作、需要一笔钱来养家,那么你就需要尽快建立起一套适合自己的、稳健的复利理财策略,把这些保费、日常工作收入结余等慢慢投入其中滚动起来,这比重疾险更加牢靠。

第三节 医疗险

说完重疾险再来看医疗险,会发现这真的是良心之选,两者的价格完全不可同日而语。

再加上现在又出现各种通过互联网渠道的医疗险,尤其是政府主导的医疗险,更是价廉物美。

象上图是中国平安官网上的医疗险信息,这些医疗险每年交的费用都不高(当然都是消费型的)。另外,我发现平安官网上目前已经找不到重疾险了,不知道为什么?

而同时我还要重点介绍的另一款产品,是各地政府主导下的医疗险,象杭州的叫“西湖益联保”,象我父母是在老家绍兴保的叫“越惠保”,都是类似的。

以上左图为西湖益联保的整体简介,每年费用是150元,对应总共有320万的医疗险保额。

中图为320万保额对应的条款。

右图为起付线与报销比例。

简单来说,每年150元费用交了之后,涉及到以下几项的保额:

(1)医保目录内的费用:120万保额。起付线1.1万,1.1~1.6万报销30%,1.6~2.8万报销60%,2.8万以上报销80%。年度累计最高支付120万。

(2)医保目录外的自费药品部分:100万保额。起付线0.5万,0.5~1万报销30%,1~3.3万报销55%,3.3万以上报销75%。年度累计最高支付100万。

(3)医保目录外的自费诊疗部分:20万保额。起付线0.5万,0.5~1万报销30%,1万以上报销50%。年度累计最高支付20万。

(4)特定危重症创新药、耗材、诊疗部分:50万保额。起付线1万,报销60%。年度累计最高支付50万。

(5)危重症放疗部分:15万保额。起付线1万,报销60%。年度累计最高支付15万。

(6)罕见病专项部分:15万保额。起付线1万,报销60%。年度累计最高支付15万。

这类政府主导的医疗险,仍然是通过保险公司销售的,象西湖益联保是通过中国人寿保险公司的,对应的合同名称是叫“国寿美好生活团体医疗保险(惠民版)条款”。

而且这种医疗险还有一个好处是,每年都能买得到,而跟投保人的年龄、既往病史、健康状况、职业类型等无关,这比商业医疗险又增加了人文关怀度,很多商业医疗险都设置了年龄、既往病史、健康状况、职业类型等限制。

第四节 意外险

意外险大家估计都接触过,比如最常见的是航空意外险,保额很高,保费也很便宜,因为其出险率低,所以对应的杠杆率极高。

另外象出去旅游、尤其是出国旅游时,大家一般都会买些旅游意外险,之前在淘宝、携程上都能买到。

意外险完全是消费型的,每年价格也不高,买了之后就会比较安心,在此不再赘述。

第五节 小结

所以,我是建议通过合理化配置寿险,可以为自己赚钱最关键的那些年加上保障,同时又能获取一份不低于一年期利率的回报,起到资产配置中短兵器“毕燕挝”的效果。

至于医疗险、意外险,都是消费型保险,与资产配置关系不大,更多是出于保障的考量,应该尽可能地配置齐全。

第三章 适用对象

寿险产品适用的对象包括:

(1)家庭财富创造的核心人员

寿险产品更建议为家庭成员中创造财富的顶梁柱购买,尤其是要保障其赚钱的黄金时间段。

(2)年轻人

寿险产品也是越年轻越便宜,因此刚踏入社会的年轻人,虽然收入不高,但对应的保费也更便宜,通过买入一份寿险,相当于做了定期储蓄,在收获保障、收获利率的同时,还能养成量入为出的习惯。

毕竟每年几千元钱对于年轻人来说,不注意可能很快也就花出去了。

(3)有财富传承需求的家庭

对于有财富传承需求的家庭,投资寿险产品也是比较合适的。它等同于将一笔定额遗产以理赔款的形式,在未来某个时间段支付给指定的受益人。

而如果是想留下房产,也许房产税正在路上等着你,而且如果受益人是未成年人,房产还涉及到写监护人的名字。

留权益类资产呢,除了每年的波动,可能以后还会有高额的遗产税在等着你。

第四章 标的选择

我的建议是:

(1)为家里赚钱的主力购买好足额的返还型寿险,不需要一次性买足,可以随着收入的增加再慢慢补充。

(2)医疗险、意外险作为辅助保障,尽量买全。

这其中最复杂的是寿险,但如果理解复利和贴现的概念,那通过WPS或Excel也可以比较方便地计算的。

按照我的思路,在保险相关条款类似的情况下,最核心的是比较不同保单之间的内部收益率。

第五章 时间选择

(1)从买寿险的角度,当然是越早越好,每过一次生日,保费可能就会对应上涨。

(2)从返还型寿险的回报率计算角度,在高利率的时候购买,对应的内部收益率一般会更高一些。

第六章 渠道选择

购买保险的渠道现在也越来越多了,除了传统的保险公司外,还出现了很多通过互联网渠道(如一些财经博主)销售的小型保险公司的产品。

国内所有的保险公司无论大小,都受到保监会的严格管理,哪怕真的有一家保险公司倒闭了,也会有其他保险公司来进行保单的接盘兜底。

因此,严格来说,大小保险公司的产品都可以买,只要看产品本身好不好。

上述的看法是网上的主流说法,但我本人的看法却有所不同。

对于寿险这种每年保费金额较高的产品,既然我已经付出了这么多钱,为什么不挑一个能让我省心的大公司呢?

小公司的产品再好,与大公司的产品差距不见得有这么多(这个需要比较计算,我在后面经验教训章节里详细来说)。而一旦小公司倒闭,虽然保单仍会被兜底,但一定会涉及到我要去办不少手续,比如原来的交款信息要修改、之前的保单信息要更新,等等。这些可能都需要去现场跑,其对应的时间成本,远高于买小公司保险产品省下来的那点钱。

就象2007年前我买车险时,都会对比几家车险公司的报价,然后挑选便宜的来买。后来我就一直在平安车险不断地续保,因为我发现平安的核保简单、服务品质好,我真的出险时付出的时间成本极低,哪怕保费高个几百元,那也无所谓,只要出险一次,节省的时间成本就把这些保费都省回来了。

第七章 心法招式

第一节 心法

【第一招】理解保险的价值及对于资产配置的作用

保险产品往往是越年轻越不重视,等到年龄大了开始想买时,价格又贵出不少了。

因此,投资者首先应该意识到保险对于个人和家庭的重要性,把其当作一个保底配置的资产来对待。

【第二招】审视自己买保险的目的

买保险的目的多种多样,有的投资者不管怎么跟他说,都觉得保险是骗人的,或者觉得自己出险概率极低。

记得我当时思考保险产品时,只想明白了一点后,就开始配置了。我想这一点,对于一些潜在的保险投资者,也许也存在共性。

“寿险资产=与银行存款相同的利息+出险后可赔付的保障。”

只要跟银行存款去一比,你就觉得不亏了。

第二节 招式

投资“毕燕挝”(保险)时,我总结了一些有用的招式:

【第一招】综合客观地审视自己和家庭的收入与支出情况

这是保险投资的第一步,了解清楚收入与支出,才能确定每年能承担多少保费。

审视的内容包括但不限于:

每年的家庭开支是多少?

家庭开支在未来10年的变化趋势如何?

家庭主力选手一旦出现意外,对家庭每年的损失是多少?

家庭主力选手在未来10年的收入变化趋势如何?

家庭是否有其它的财产性收入(也可称为“睡后收入”)来源?

家庭“睡后收入”在未来10年的变化趋势如何?

等等。

只有了解清楚这些问题,才能更好地做出针对性的保险投资决策。

【第二招】确定每年可承担的保费范围

通过个人与家庭收支情况的分析,确定当前购买保险时每年可承担保费的大致范围。

我个人建议对于普通的工薪阶层或中产阶层,保费在年收入的5~8%以内。

【第三招】确定保障年限

针对自己的职业生涯、职业收入变化趋势、家庭“睡后收入”变化趋势,确定保障年限。象我在30周岁左右时买了不少保险,当时确定的保障年限就是到60周岁。

【第四招】计算各家各款产品的内部收益率

通过WPS或Excel软件,对比各家各款产品的各种复杂条款,在相同假定条件下计算各自的内部收益率。

这一步相当繁琐,因为保险合同就不是给投资者看的,里面专业术语很多,一句很容易弄明白的人话,就是要给你以一种“每个字都认识、连起来不知所云”的方式体现。

这个没有其它办法,只能多看,慢慢就熟悉和理解了。

【第五招】计算各家各款产品的保障杠杆倍数

通过WPS或Excel,对比各家各款产品的各种复杂条款,在相同假定条件下计算各自的保障杠杆倍数。

保障杠杆倍数比内部收益率计算更简单,因此第四招会了的话,第五招不在话下。

【第六招】综合比较后,确认并购买自己的寿险产品

通过计算与对比,确认好寿险产品,并通过保险公司进行购买。

购买过程中的各种纸质文档需要全部留底。

我自己在这块没做好,之前买的新华人寿的寿险,都会涉及到年度分红、累积分红、终了红利的表格,这些红利按照高、中、低三档演算,虽然合同里也说了最终的分红情况与该演算表并不一致,但毕竟是个参考。可惜我把这个演算表给弄丢了。

万幸的是在计算这些寿险产品时,我记录了某些情况下的红利值(一般按中档计算),否则都无法跟别的产品去进行对比了。

第八章 经验教训

我30岁左右有了大宝,于是开始去关注各种保险产品,慢慢地对保险产品理解深入,于是买了好几款保险。

下面我把自己买的、或受益人是我的保险经验与教训详细聊一聊,希望对有寿险购买需求的投资者有所帮助。

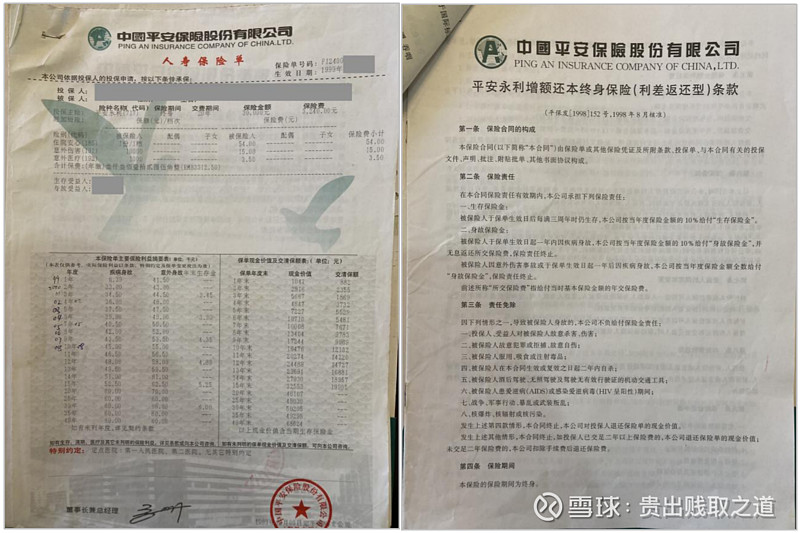

第一节 平安永利

平安永利的产品是上个世纪的,这款也是我母亲在1999年开始投保的,当时她朴素的想法是“与其把钱存在银行里,不如买份保险,到期还有钱可以拿”。

以上左图是该保单的信息,右图是该款保险产品的详细条款。

简单来说,重要条款如下:

(1)缴费20年,每年3240元,保障终身,起始保险金额3万,每年增加起始保额的0.05倍,20年缴费完成后保险金额为6万。

(2)被保险人于保单生效日后每满三周年时仍生存,保险公司按当年度保险金额的10%给付“生存保险金”。

(3)交费期间内,当年度保险金额=基本保险金额×(1+0.05×保单年度数)。

(4)交费期满后,当年度保险金额=基本保险金额×(1+0.05×交费年度数)。

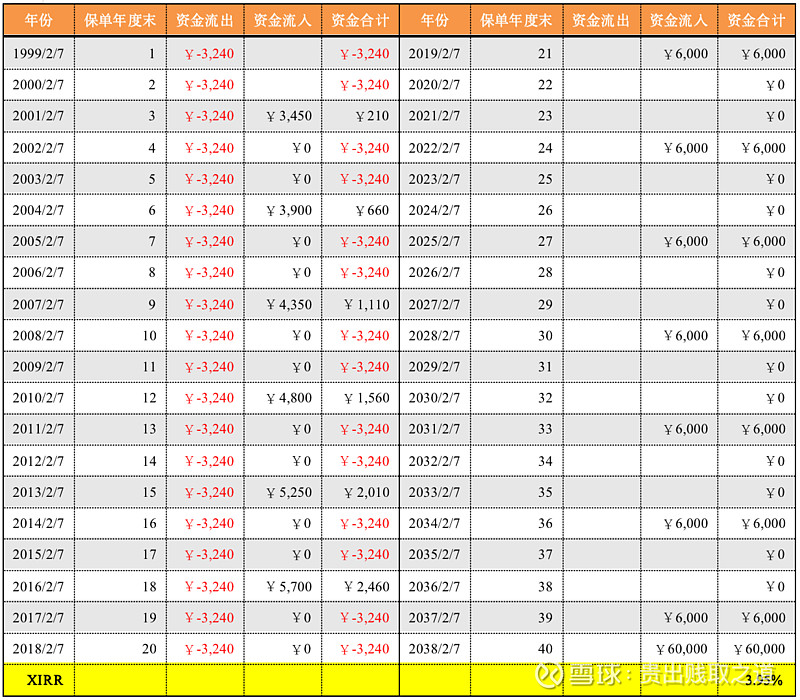

按照上述条件,假定几种情况:

1、被保险人存活到60周岁

如上表演算,前20年每年交出保费,每隔3年每年领取一次生存保险金,一直到60周岁时去世,获取保额6万元。计算得到XIRR值为 3.95%。

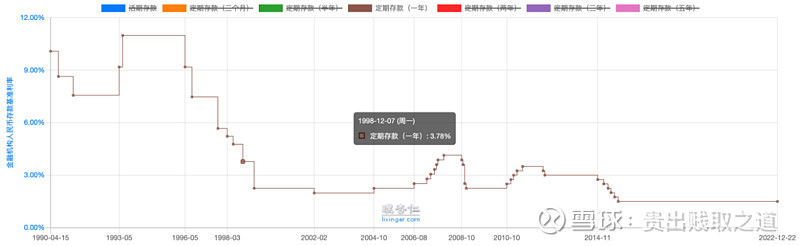

而该保单的投保时间是1999年2月,当时的一年期基准利率为3.78%,因此相当于该保单能够得到比基准利率略高的复合收益率,同时还有一份保障。

而且当时一年期基准利率为3.78%,如下图,之后20余年至今,除2007年底~2008年时短暂达到过,其他时间的利率都低于此数。就此而言,这个保单投得还是比较划算的。

2、被保险人存活到70周岁

同样的方法,可以计算到被保险人存活到70周岁时的XIRR=3.82%。

3、被保险人存活到80周岁

同样的方法,可以计算到被保险人存活到80周岁时的XIRR=3.84%。

4、被保险人存活到90周岁

同样的方法,可以计算到被保险人存活到90周岁时的XIRR=3.79%。

因此,通过计算可知该保单基本可以得到3.8%~3.9%左右的XIRR值。

第二节 幸福年年A

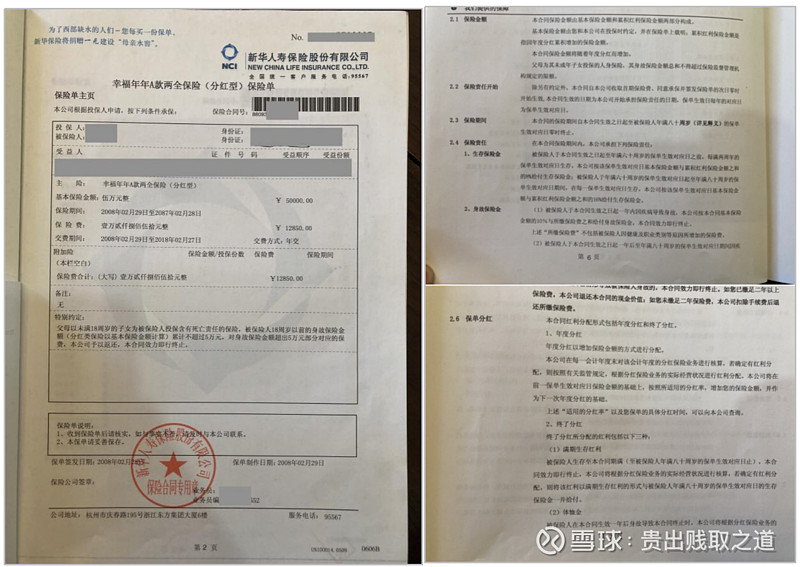

2008年2月时我的大宝1周岁多,我为她买了一份新华人寿的“幸福年年A”保单。

上左图是该保单的信息,右两图是该款保险产品的详细条款。

简单来说,重要条款如下:

(1)缴费10年,每年12850元,保障到80周岁,基本保险金额5万,期间的身故金为基本保险金额的3倍。

(2)生存保险金:被保险人于本合同生效之日起至年满六十周岁的保单生效对应日之前,每满两周年的保单生效对应日生存,本公司按该保单生效对应日基本保险金额与累积红利保险金额之和的8%给付生存保险金;被保险人于年满六十周岁的保单生效对应日起至年满八十周岁的保单生效对应日期间,在每一保单生效对应日生存,本公司按该保单生效对应日基本保险金额与累积红利保险金额之和的16%给付生存保险金。

(3)身故保险金:被保险人于本合同生效之日起一年后至年满八十周岁的保单生效对应日期间因疾病或意外导致身故,本公司按被保险人身故时基本保险金额与累积红利保险金额之和的三倍给付身故保险金,本合同效力即行终止。

按照上述条件,假定几种情况:

1、被保险人存活到60周岁

如上表,支出部分为前10年每年交12850元保费;收入部分则是每2年获取一笔收入,到60周岁开始每年获取一笔收入,最终还有一笔终了红利。以到60周岁为例,按照中档红利规划,终了红利高达573,500元。

以此计算,XIRR值为4.04%。

而2008年初的一年期利率为4.14%,两者基本相近。

因此,投资幸福年年A相当于获取一年期利率的同时,得到一份额外的保障。

2、被保险人存活到80周岁

类似地,也可以计算存活到80周岁后获取的收益率。其中,终了红利部分更高,达到1,738,500元。

对应计算的XIRR值为4.6679%,比60周岁时更高。

当时同时对照计算过平安保险代理给我做的“平安鸿鑫”寿险产品,到80周岁时的XIRR值为2.86%,比新华人寿的低,于是我就没选。

第三节 吉利相伴

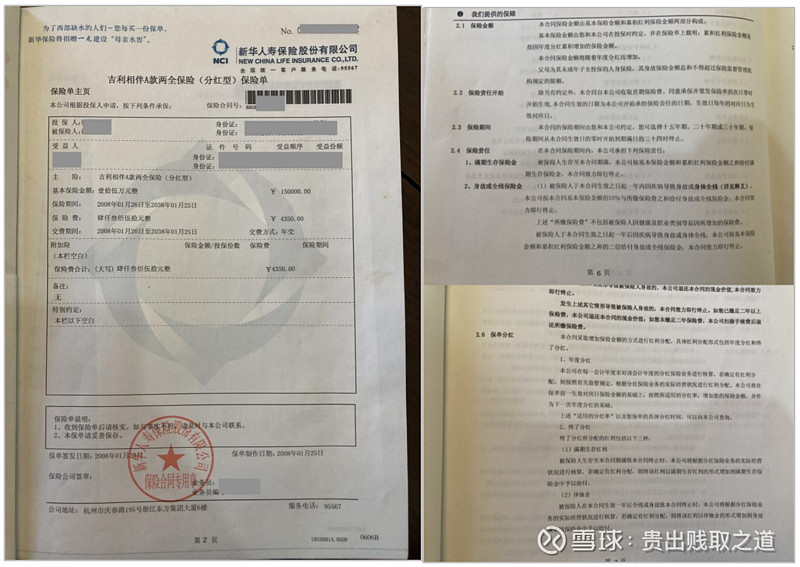

2008年我还为自己买了一份吉利相伴A款的定期寿险。

如上左图为该份保险单的基本信息,右图为里面核心的条款。

简单来说,重要条款如下:

(1)缴费30年,每年4350元,保障30年到60周岁,基本保险金额15万,期间的身故金为基本保险金额的2倍。

(2)生存保险金:被保险人生存至本合同期满,本公司按基本保险金额和累积红利保险金额之和给付满期生存保险金,本合同效力即行终止。

(3)身故或全残保险金:被保险人于本合同生效之日起一年后因疾病导致身故或身体全残,本公司按基本保险金额和累积红利保险金额之和的二倍给付身故或全残保险金,本合同效力即行终止。

按照上述条件,也假定存活到60周岁,如下表:

到60周岁时,可以获取15万的基本保险金额,累积红利37,690.76元,终了红利14929元,以此计算得到的XIRR值为2.87%。

记得当时还同时对比过平安保险的钟爱一生寿险,计算结果是XIRR还不如新华人寿的产品,于是最终选择了这款。

在接下来的2~3年内,我又买过几次该产品,最终是27万的基本保额,一旦出险理赔金额为基本保险与累积红利之和的2倍,即至少在54万以上。当时正是我的创业初期,年收入并不稳定,因此保额差不多是3~5年的收入,觉得基本够用了。

又过了几年,创业的收入逐渐稳定和增加,本来应该可以同步追加保额的,但有了更好的投资品种(权益类投资),同时随着年龄的增加寿险价格也逐渐抬高,于是慢慢地就不再新投寿险了。

第九章 结语

在日常生活中,大家聊起寿险,往往存在各种各样的偏见,如觉得保险都是骗人的,自己不会出险的,保险公司很坑人,……

应该说由于国内保险销售的不专业,对自己的产品理解不深入,无法站到客户的立场、与客户产生共情,并且往往会为了业绩而杀熟,导致其口碑极差。

但如果投资者能够抛开偏见,理性地去了解寿险产品的各种条款,你会发现,寿险还真的是整个投资殿堂的基座。

“万丈高楼平地起。”任何的摩天大厦,都必须做到基座是稳的,才能无惧外界的风浪。投资也如是。

*注:为了能更好地进行分享与讨论,我也在与雪球同名的微信公众号“贵出贱取之道”上进行发表,欢迎关注与互动。