本文仅做为投资参考,据此造成的投资盈亏自负!由于个人才疏学浅、水平有限,解读、分析存在一定的局限性,希望大神在评论区指出不足,谢谢!

我认为中文传媒的安全边际在于:

1 手头上有大量的现金,即使哪一年经营不善,也有很大的回旋余地,完全有能力重新开辟新业务、新市场。光利息收入,就可以秒杀一大众A股上市公司了。我知道有人肯定会说这也反映了资金利用率不高,太多资金闲置了。你可以去看看茅台、格力等等优秀的上市公司,哪个手头上储备的现金不多?做投资,更多的是要确定性、风险可控。

2 在我国,意识形态领域属于国家高度管控行业。中文传媒实际的主控人是江西省政府,红色基因浓厚。

再看看这个公司控股的公司,可以说江西的传媒行业都被其垄断了。

虽然我没有去仔细了解过江西省省内的新闻传媒公司一共有多少家,但表中半壁以上江山应该少不了吧?

3 荣获的奖项、获得的荣誉不胜其数。

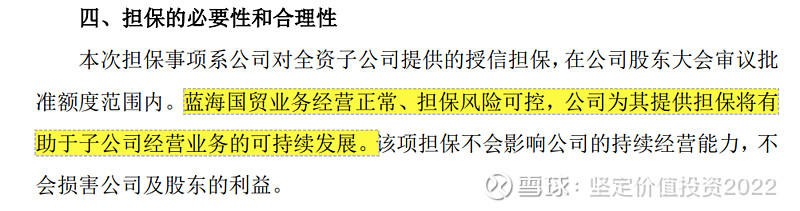

该公司于昨天发了一篇为下属子公司江西蓝海国际贸易有限公司 提供担保的实施公告,对于公告内存在的疑问,我发文如下,希望大佬们能帮我解答,谢谢!

1 本公司可以给蓝海国贸提供的担保一共是7亿元(经过授权给蓝海国贸做担保的总金额是7亿元),但实际蓝海国贸只用了5.14亿的额度(蓝海国贸只有5.14亿的借款让本公司做担保)?

2 本公司为除蓝海国贸的其他子公司提供担保的额度为6亿元(13-7)?本公司为除蓝海国贸的其他子公司实际进行担保的额度为5亿元(10.14-5.14)?

3 资不抵债?盈利水平这么差、欠那么多钱还借钱?

4 业务经营正常?这么说是认真的吗?

2022年报中,我有以下一个疑问:

这笔收购溢价1100%、11倍的溢价,目前收回成本了吗?为什么值这么高的溢价?有哪位研究中文传媒历史比较久的大师,能给回答一下吗?

吐槽一下,这个主要业务——出版跟发行的毛利率也太低了吧?未来的增长难道要靠游戏来拉动?

对了,下周一有一个三季度的业绩说明会,看看能吃到什么瓜。![]()