毫无疑问,金嗓子23年最大的亮点是,超过净利润的分红。2023年EPS为0.38港元,股息为0.60港元。相比目前3.70元的股价,股息率达到16.2%。

现金流依然充沛

江老太太有钱就是任性,2023年底,账面上的现金及现金等价物资产有10.3亿元(人民币),分摊到7.39亿股上,每股现金约1.40元人民币,按目前汇率,每股现金为1.52港元。另外,每年通过经营新增净现金约1.5亿元,现金流充沛而且持续不断的产生新的现金流。

利润小幅下降但预期之中

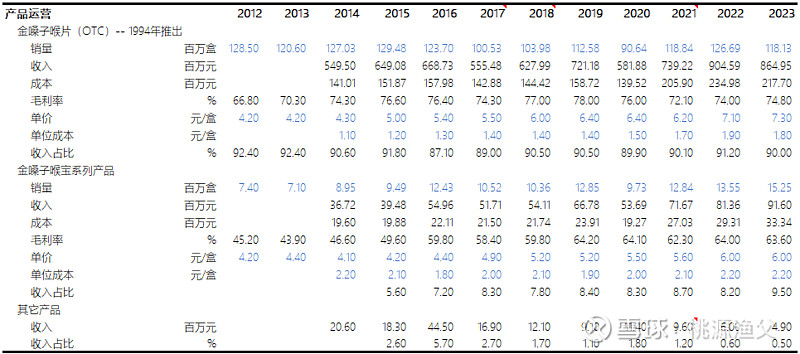

23年收入和利润小幅下降,这可能是财报发布当天股价下跌的原因。收入下降主要是由于其核心产品金嗓子喉片的销量从22年的1.26亿盒下降到23年的1.18亿盒。考虑到22年由于特殊原因导致呼吸及咽喉疾病的人增多,23年的下降似乎可以理解。

品牌力增强

金嗓子的核心是金嗓子喉片的品牌以及由此带来的市场占有率。

22年北京市卫生健康委组织制定的《新冠病毒感染者用药目录》中,针对咽痛、咽干等症状推荐使用金嗓子喉片。

23年金嗓子喉片 荣获 中国非处方药物协会2023年度中国非处方药评比中成药/咽喉类的第一名,当然,看后续的19家企业,该市场虽然不大,但竞争还是非常激烈的。后续需要密切关注金嗓子的品牌影响力及市占率。

资本性支出回报不显

2024年计划的重大资本性支出9430万,用于柳州市洛维工业区新药品生产和研发基地二期工程。说实话,这个钱能够对未来带来多大收益,个人不报太大期望。

总之,考虑到22年的特殊因素,23年的利润略有下降应该在预期之中。金嗓子的核心产品金嗓子喉宝,无论从毛利率、单价及销量来看,很难说其竞争力有下降迹象。目前来看,金嗓子依然是一只高分红的现金奶牛,值得我们拥有。

$金嗓子(06896)$ 网页链接{港股中的“喜诗糖果” ---- 小而美的金嗓子}

$我武生物(SZ300357)$ 网页链接{曾经的药中茅台-我武生物- 是落难王子 还是日趋平庸}