闲言少叙,一切以客观数据说话![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]") 。下面聚焦于“以摊余成本计量的金融资产”(以下简称“摊资”),就信达和华融的资产质量进行简单的对比分析,请各位专家批评指正

。下面聚焦于“以摊余成本计量的金融资产”(以下简称“摊资”),就信达和华融的资产质量进行简单的对比分析,请各位专家批评指正![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") 。

。

1、中国信达的“摊资”

1)资产慨况:

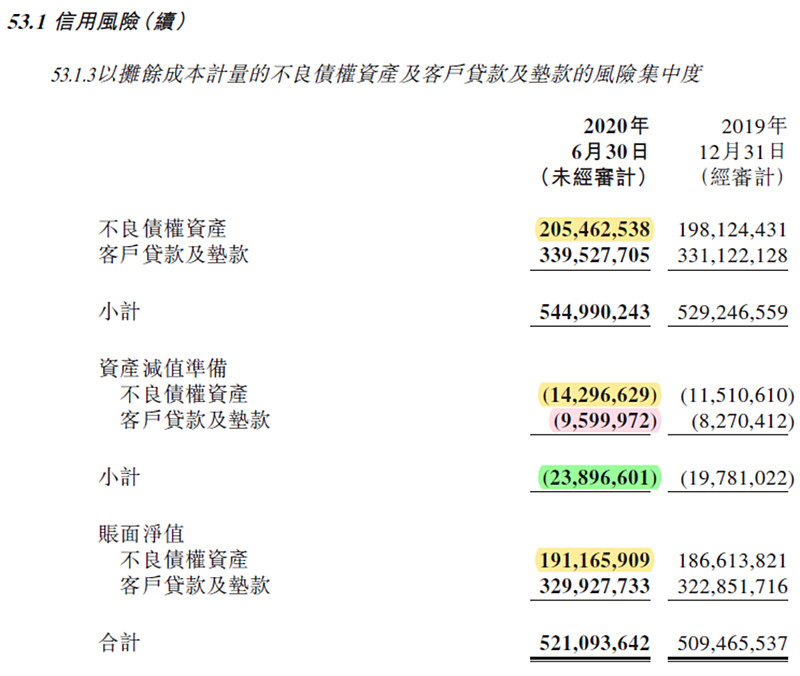

“摊资”不良债权资产:总额2055亿,减值准备143亿,净额1912亿。

“摊资”客户贷款及垫款:总额3395亿,减值准备96亿,净额3299亿。

“摊资”两类合计:总额5450亿,减值准备239亿,净额5211亿。

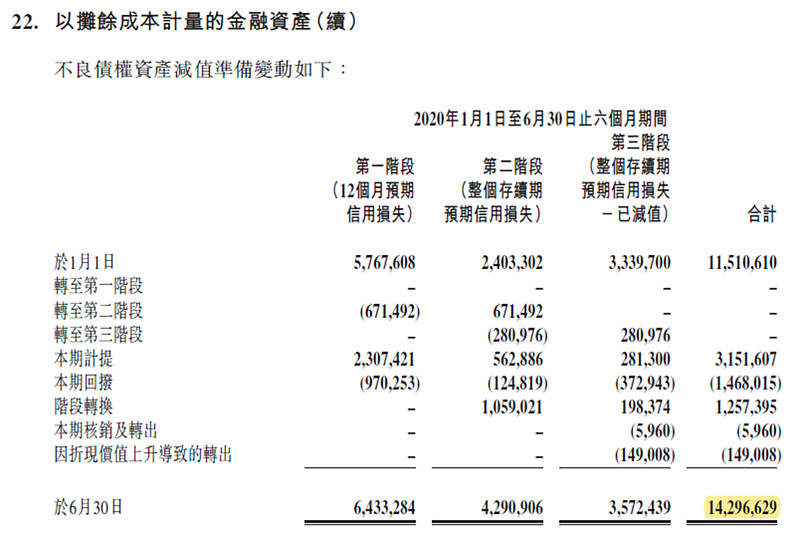

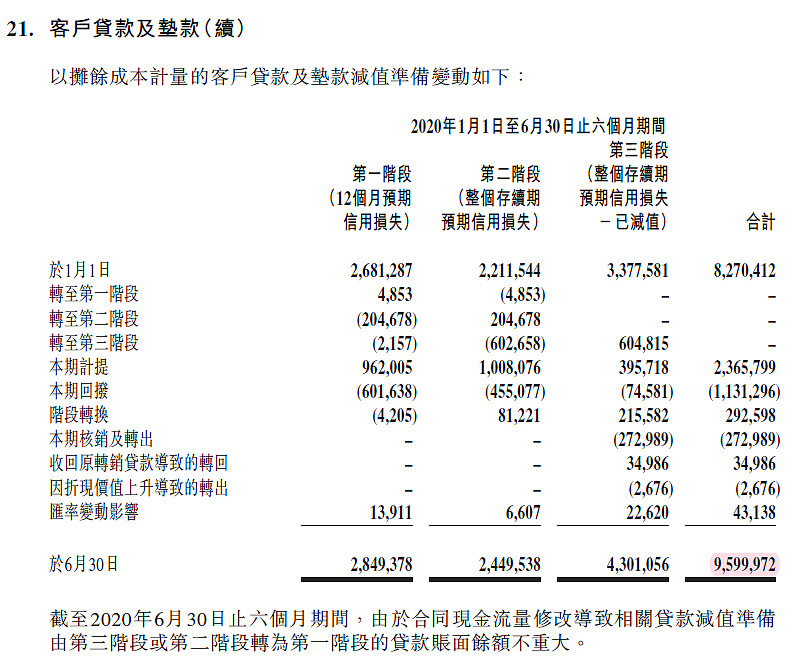

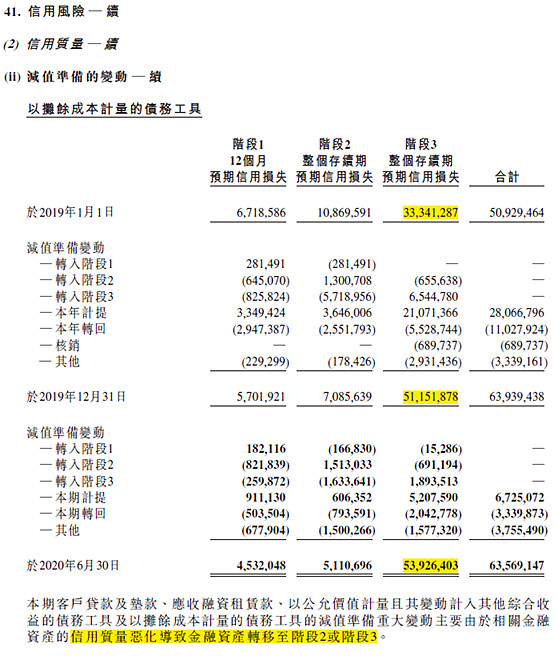

2)三阶段预期信用损失及减值准备情况

两类“摊资”的减值准备是通过三阶段预期信用损失模型估计出来的,详见下面两张表。

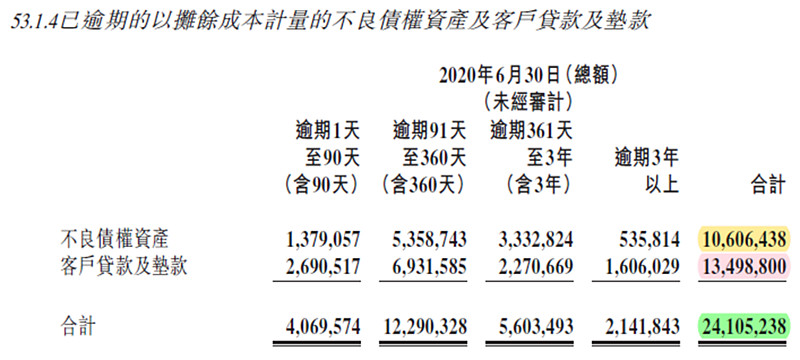

3)具体的逾期情况:

即使按照比较严格的标准“逾期90天以上全部算做不良”,信达20年中报239亿的减值准备,对“逾期90天以上”全部的241亿,也是基本能够完全覆盖的![[很赞]](//assets.imedao.com/ugc/images/face/emoji_35_like.png?v=1 "[很赞]") 。

。

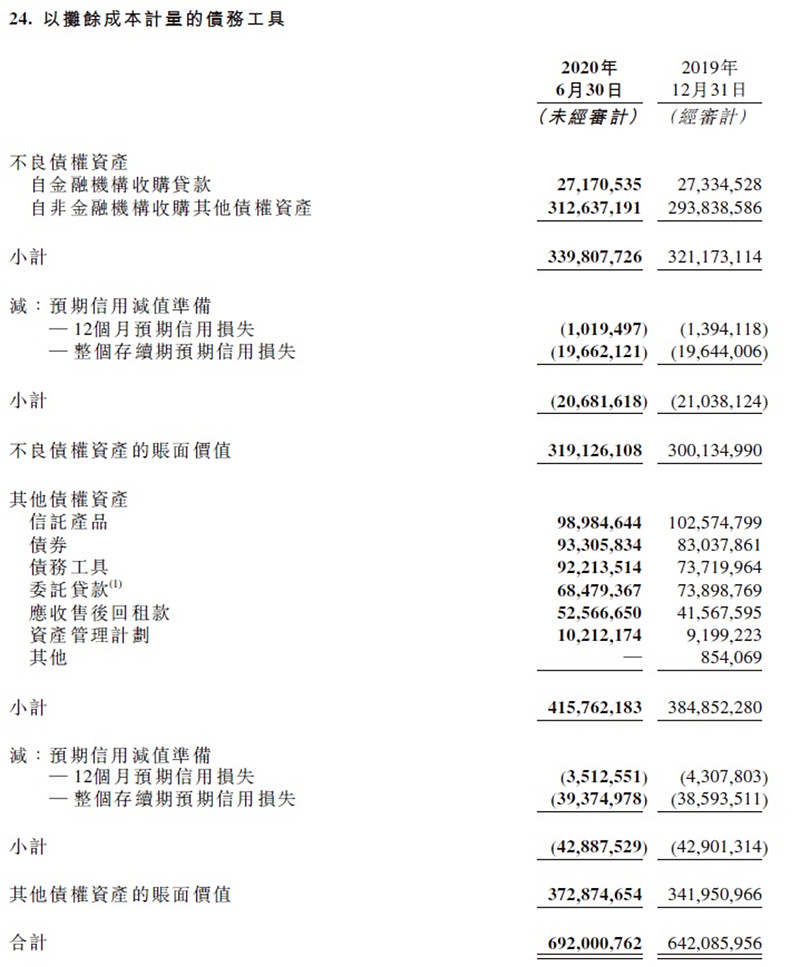

2、中国华融的“摊资”

1)资产慨况:总额7556亿,减值准备636亿(207+429),净额6920亿。

2)三阶段预期信用损失及减值准备情况

a.坏账逐渐向“阶段3整个存续期预期信用损失”聚集,提示相关资产信用质量恶化![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]") 。

。

b.对于总额7556亿的“摊资”,第一阶段的减资准备才45亿(0.6%),减值准备严重不足。【远低于信达的1.7% =(64.3+28.5)/5450】

3)具体的逾期情况:很遗憾!华融没有提供,所以大家不知道其预期信用损失的相关计提是否谨慎或是“不足”![[摊手]](//assets.imedao.com/ugc/images/face/emoji_16_helpless.png?v=1 "[摊手]") 。

。

$中国信达(01359)$ $中国华融(02799)$

@今日话题

精彩讨论

困境反转路漫漫2020-09-04 11:56辛辛苦苦码字,30万阅读量,才8个赞,这届球友素质不行呀[好逊]

困境反转路漫漫2020-09-04 11:36央企一般没有做假账的动机,只是风格不同会有一些差异,信达2018年以来业绩不行,有几点原因:

1)2017年的业绩基点太高了,联/合营企业列表中新增了几员大将(神华准能等),都是在为2018年的新会计准则,对某些资产提前进行了价值重估,带来业绩增量很大,信达为此还刻意增加了减值计提,以隐藏利润。

2)2018年外部环境太差了,美元连续加息9次,国内的利率跟着走高,导致股债双杀,连带幸福人寿也业绩暴雷,影响得多大!信达幸好17年多计提隐藏了部分利润,不良资产主业收益也很强劲(包括IRR更高、坏账率更低、利息成本也一直比华融低)。但净利润还是直接从181亿跌到了120亿。那一年,华融即使不出事,也该折了,其重组类月均年化收益率8.9%根本就覆盖不了资金成本(约5.8%)和信用成本(华融激进/风险偏好高,平时都得3%+吧,暴雷后更高),3702亿的总量,再加上其他类别“摊资”合计6121亿,这得亏多少钱。

3)2019年外部环境在好转,18年是股债双杀,19年的股市有起色,市场利率也开始走低,但28亿的盐湖股份又出事,导致最终净利润只有131亿,但也不错了。

4)2020年会如何呢?首先股市上半年不太行,影响了中报利润,但下半年还算起来了。疫情后中国经济的恢复速度也一枝独秀,市场利率一直维持在3%以下。对于信达,时运也在反转呀,幸福人寿出售确认利润40多亿,盐湖股份的账面价值会恢复一些吧,还有500多亿的未上市股权的公允价值已被前几年的股市下跌压缩到了极致。

总之,我的判断是,2020年报,信达的业绩肯定会站起来了,先保守的预估160亿,随后几年持续两位数增长

困境反转路漫漫2020-09-04 17:02雪球上懂AMC的人太少了,几乎都没有人可以讨论问题。所以分享两个研究AMC的资料,给有缘人,下载链接有效期七天,过期自动作废哈。其中一个是@郭荆璞 老师团队很久以前的研报《不良资产——彼之砒霜 吾之蜜糖》(版权过期了吧),是我开始研究AMC的入门教材,另外一个是信达前董事长田国立的著作《信达资管案例精选》。

链接:网页链接 提取码:siia

链接:网页链接 提取码:h3df

$中国信达(01359)$ $中国华融(02799)$

困境反转路漫漫2020-09-04 11:01你真够懒的。结论就是,资产质量信达很好,值得信赖,不良资产的经营能力也在四大AMC中最强。华融由于前掌门人激进的一招鲜的经营模式,以及贪腐行为,其资产质量很差,拨备计提以及坏账核销严重不足,今后至少两年内利润还会排着队来填坑。此外,即使填完坑,华融的不良资产主业的经营能力也是比不上信达的,挣惯了快钱,就像吸毒成瘾,整个不良资产主业的经营能力可能已全面退化了,需要新当家人排雷填坑、戒毒强体。希望五年后,华融又是五大AMC中的一条好汉(与东方一起排第二梯队,长城、银河第三梯队)

困境反转路漫漫2020-09-04 12:30一般我只会在信达股价极度低估的时候出来做做AMC的科普,随便给大家打气,给信达加油。股价涨了,就该干嘛干嘛,谁费劲在这儿辛苦码字

全部讨论

辛辛苦苦码字,30万阅读量,才8个赞,这届球友素质不行呀[好逊]

雪球上懂AMC的人太少了,几乎都没有人可以讨论问题。所以分享两个研究AMC的资料,给有缘人,下载链接有效期七天,过期自动作废哈。其中一个是@郭荆璞 老师团队很久以前的研报《不良资产——彼之砒霜 吾之蜜糖》(版权过期了吧),是我开始研究AMC的入门教材,另外一个是信达前董事长田国立的著作《信达资管案例精选》。

链接:网页链接 提取码:siia

链接:网页链接 提取码:h3df

$中国信达(01359)$ $中国华融(02799)$

其实同是四大AMC,信达和华融风格迥异,可以对比的点很多。这篇文章主要涵盖了“收购重组类”业务,再比如说“收购经营类”,两者的差别同样很大,还是以20年中报数据说话。

1)收购经营类不良资产处置情况:

信达处置了189.5亿,实现净收益63.3亿;

华融处置了179.0亿,实现净收益21.9亿;

说明了什么呢?

信达的特点:收的不良资产包处置的较慢、较细,所以效益较好,收益是处置量的33.4%。

华融的特点:收的不良资产包转手就卖,拿着四大AMC牌照做一级批发商的生意,“快进快出”,所以利润很薄,收益/处置量仅12.2%。这得批发多少才能挣得上信达的63.3亿。

2)收购经营类的新增收购情况:

信达新增128亿,存量总额1932亿;华融新增238亿,存量总额1724亿。大家可能不理解不良新增收购量的具体含义,打一个比方吧,就像房地产企业拿地,有地才有未来的营收。但是,AMC抢高价包犹如房企拿高价地王,找死。信达的收购经营类不良资产存量总额较高(1932 vs 1724亿),所以拿包的时候更有定力,收购的折扣率就更低。长远来看,肯定是信达的模式占优。

华融没暴露前(2017)数据也像信达这么好。

一个还兜得住,一个充分暴露,直接对比数据可能不太客观。

我和楼主性格完全相反:好东西我就是不分享。

大家越不看好我越开心,更不会分享观点试图说服别人。

PS:中国信达是我第一重仓股,超过50%仓位。

作者可能是最懂AMC公司的人信达确实有信达的优势,华融也有华融的优势。此时的价格买华融,等华融的价格超过信达之后换信达或许是更好的投资策略。别问我为什么知道华融的价格会超过信达。

四大AMC的差异真的比大多数人想象的要大得多。我来个对联,谁来配个横批,谢谢 华融提出的是“冰棍理论”,强调快进快出,贪污腐败挖出个赖小民; 信达提出的是“根雕理论”,强调价值发现,风清气正培育出田国立。 @郭荆璞

$中国信达(01359)$ $中国华融(02799)$

信达财报我们看的是平稳下的变动。

华融财报我们看的是风险暴露的伤口是否在扎口。

楼主已经分析的很明白了。

信达的资产风险数据情况平稳,良好。

华融的资产风险数据比上期(2019.12)恶化,但恶化的变动量远低于2019.6->2019.12

他们的估值差在股价上体现,所以你不能简单的对比。没什么意义。

新当家人张董来信达真的算是摘桃子了, 1961年出生,预计2023年将退休,最后几年好好出业绩。