注:这是我的每周周回顾,超百万的实盘情况更新。每周一期回顾,包括本周主要资产的情况、市场指标、实盘统计、本周大事等。欢迎关注。

大家好呀,我是码财同行,咱们继续本周的周回顾。

一、市场与交易

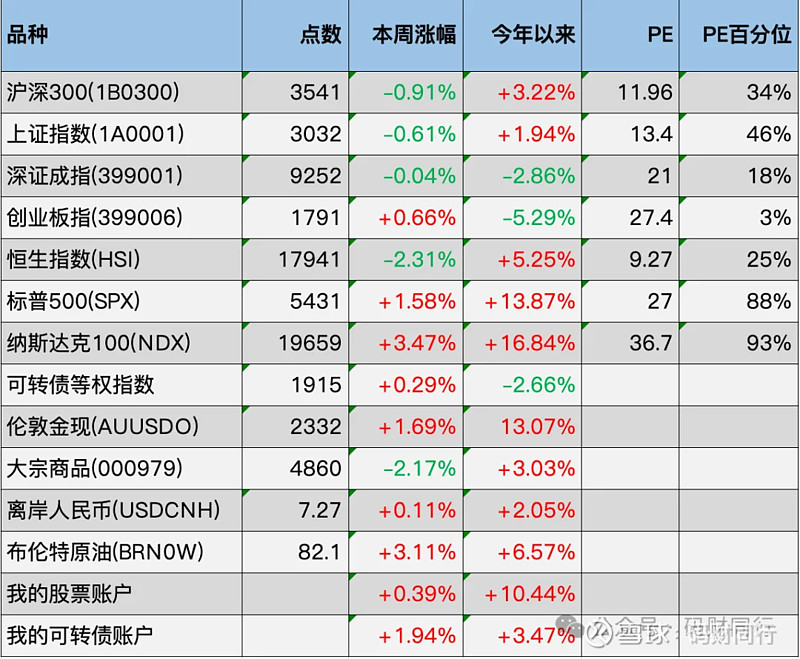

主要资产估值

本周主要资产的估值如下:

本周,A股除了创业板指,其他指数基本都是下跌的,沪深300下跌较多,主要是本周白酒行业出现了风波(后文详述),白酒相关的股票权重比较高,下跌带动了整个指数往下。

外围指数则表现不错,美股的标普500和纳斯达克都创出了今年以来的新高,才半年左右,涨幅已经在15%左右,代表科技股指数的纳斯达克今年涨了 16.84%。

互相一比较,大家最近的热门话题就是对美股垂涎欲滴,认为美股周线、月线基本都是往上的。但是码财同行在这里提醒大家,目前美股的估值已经很贵,PE的百分位都在90%左右,意思是历史上只有10%的时间比现在贵,比现在估值高。说现在接近估值的山顶,也不为过。

但是还要注意,说估值贵,并不一定说未来肯定会跌,未来的走向也很可能是高位横盘,慢慢消化高估值。大家都知道,受益于AI,美股几大巨头的业绩都非常好,而且美股一直有不停回购的传统,这也会推高股市。再基于未来不加息带来的流动性宽松预期,不会大跌也是可能的。

这其实就是一个概率问题,需要大家自己判断。如果是我,肯定不会买入,相反,还会卖出。如果未来一周标普500继续上涨,我之前买的小仓位的美股指数基金就会分批卖出。

部分市场指标

本周交易日只有4天,前两天都是7000亿左右的低成交量,后面两天成交量放大,最后一天很明显是国家队入场托底。

上证指数最低3011点,又快发起3000点保卫战了,国家队上了之后最终收红到3032点。

虽然指数到目前为止还是红的,但是个股都非常差。A股5000多只股票,今年下跌的比例是81%,上涨的只有不到19%,非常差。

市场抱团的方向还集中于传统高股息的电力、煤炭相关的股票。

大热门的长江电力估值已经被推高到了24倍,而股息率也只有3.06%。

我看论坛上有些人说,这个股息率比最近发行的10年期国债利率要高,所以持有也没问题。要知道,现在这个估值,未来可能的波动性比国债要大多少?

感叹之下,我在雪球发了一句:

坐在山顶上收股息,很怕屁股底下的是火山呐。

不是有句经典的话么:你图的是别人的利息,别人图的是你的本金。如果未来风向转变,大幅下跌带来的本金损失是区区一年3个点的股息能补回来的么?

个人实盘统计

本周有两笔交易。

随着白酒的持续下跌,估值也下降不少。本人按照计划买入2.x% 仓位的五粮液作为第一笔观察仓,未来如果继续有机会,还会分批买入。

五粮液目前5200多亿的市值,市盈率PE在17倍,PB 3.68,股息率也有2.78%。最近的业绩是增速11%左右,综合看也算有了一定的安全边际。

考虑到底线思维,如果未来业绩和估值继续出现戴维斯双杀,预计本次交易的亏损最大可能到 -40%,但是向上的空间也很大。因此,基于赔率考虑,做了本笔投资。

另外,第二笔交易,给儿子的小账户买入了白酒ETF。时不时的给他看一下账户情况,作为财商教育的一部分。

再来说下本人实盘的情况。

首先是股票账户,作为业绩对比基准的沪深300指数今年以来收益率为 +3.22%;

本人实盘净值收益率 +10.44% ,跑赢指数7个百分点,仓位接近 8成。

其次是可转债账户,今年5.24日建仓至今,已经轮动了三周。业绩基准的集思录可转债等权指数今年以来 -2.66%。

本人可转债实盘本周上涨 +1.94%, 今年以来收益率 +3.47% ,跑赢等权指数6个百分点,短短20天,这个成绩还是挺令人满意的。

二、本周大事

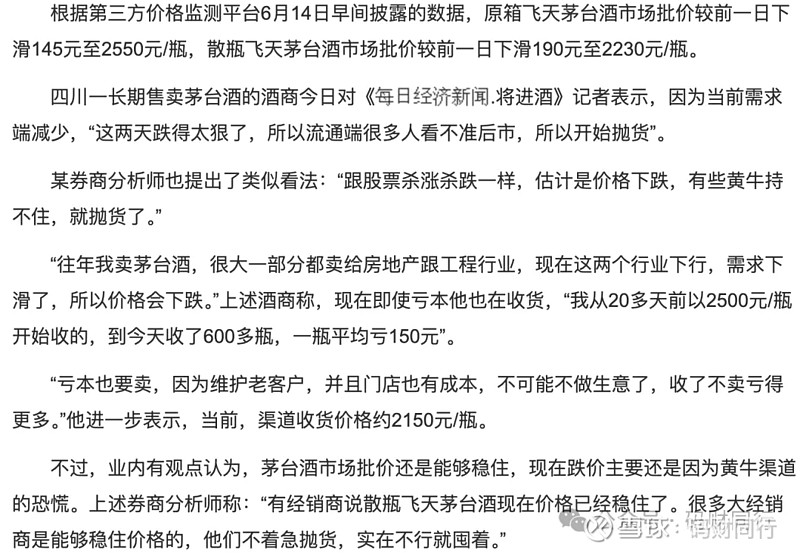

茅台风波

端午节后,茅台酒批价出现了下跌,于是茅台利益链上的一些角色之间爆发了冲突,主要是黄牛和电商经销商之间。

可能是端午的动销不太好,茅台价格下跌。未来一段时间是白酒淡季,到下一个节日中秋节,中间隔了很长时间,价格挺不住也能想象到。

黄牛之前收酒价格和卖货价格出现倒挂,导致亏损,于是就闹了起来。

资本市场也迅速反应,茅台、泸州老窖、五粮液一众高端白酒纷纷放量大跌。

茅台出厂价1169,零售价1499,实际零售价2000多接近3000。这中间,就有大量的利益群体,包括厂家、地方政府、羊毛党、黄牛、经销商、电商、消费者、收藏人士、投资者。

只要茅台终端价格下行,必定是利益群体之间要内卷。

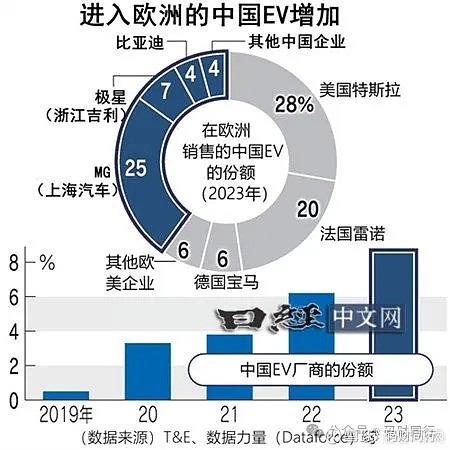

新能源车关税

本周,欧盟决定对原产自中国的新能源汽车加征关税:

6月12日,欧盟委员会发表声明称,拟从7月4日起对从中国进口的电动汽车征收临时反补贴税。欧盟将在目前10%的关税基础上,对来自中国的进口电动汽车拟征收17.4%~38.1%不等的临时反补贴税。

涉及到的公司有比亚迪、吉利汽车和上汽集团、特斯拉。其中,比亚迪的税率是17.4%,上汽集团(主要是MG名爵)的税率是 38.1%。

来看一下,目前各个厂商的出口市场份额。影响较大的是特斯拉、上汽、法国雷诺,比亚迪受到的影响不大。这几天比亚迪也大涨。

美联储会议

美国劳工部12日公布的数据显示,5月份通胀指数CPI上升了3.3%,低于市场预期的 3.4%。核心通胀率同比上涨3.4%,维持在近三年低位。

美联储一般的CPI控制目标在 2%,一般认为这个通胀率有利于经济增长,又不会导致经济过热。

美联储13日凌晨召开议息会议,维持利率不变。备受关注的利率点阵图显示,联邦公开市场委员会FOMC预计,今年降息的空间从3月的3次降至1次。

美联储的会议申明,控制通胀取得适度的进一步进展,继续重申要对通胀降至2%更有信心才会降息。

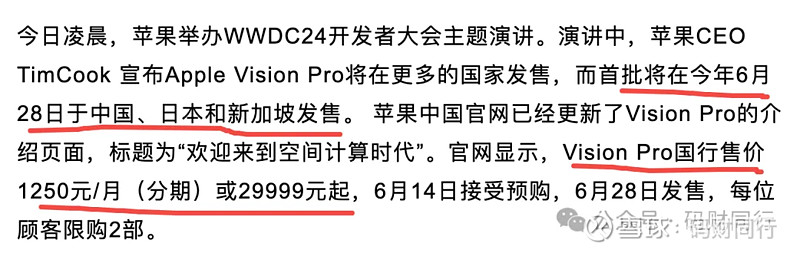

苹果开发者大会

6月11日,苹果开发者大会 WWDC2024 开幕。主要是两个看点:

visionPro

苹果 AI

本次大会被称作近十年来最受瞩目的一场苹果全球开发者大会。苹果照例更新了iOS、iPadOS、MacOS等操作系统,同时宣布Apple Vision Pro将于6月28日在中国正式发售,并首次更新了visionOS。

AI方面,苹果首席执行官库克等高管发布 “苹果智能(Apple Intelligence)” 相关产品,并介绍苹果产品如何将聊天机器人ChatGPT整合到包括 Siri 在内的一系列应用程序中。

相比较而言,目前苹果在AI方面的成果乏善可陈,此次和 OpenAI 的合作只能说是补课。不过通过 Siri 来调用 OpenAI 的chatGPT 也算给自己留了后路,未来如果更换自家的产品也是可以的。

好了,本周的A股一周回顾就到这里了,我是码财同行,咱们下周再见。