【总体情况】

长春高新是生长激素龙头,市值477亿,145亿营收,扣非45亿,利润还是很高的。

小弟安科生物(安徽合肥)177亿市值,营收28亿,利润8亿;小小弟联合赛尔做粉针。国际对手美国诺和诺德。

核心指标方面,长春高新从前3年的快速增长开始降速,营收下降,净利润更大幅度的下降。

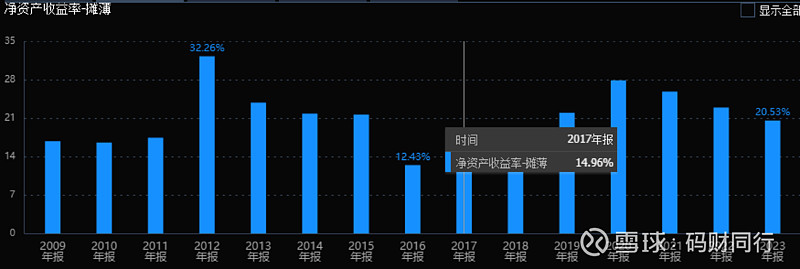

净资产收益率波动较大,在 13% ~ 30%之间,目前回到了中枢 20% 的水平:

经营还在困难时期,商品的周转速度有所恢复,但相对于以前,还是在一个比较慢的水平,说明货不好卖。回款明显恶化:

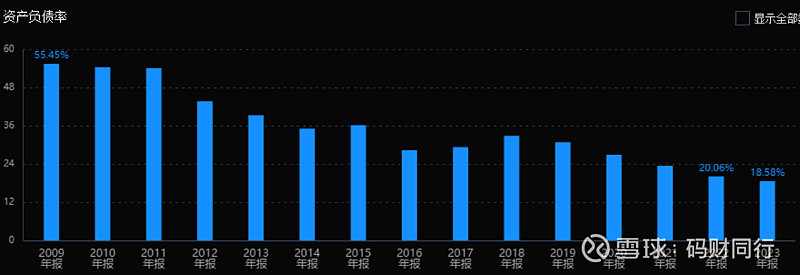

财务杠杆一直在降低,原因是什么?看了下,主要是有息负债,比如长期借款、短期借款等大幅减少。

资产方面,销售回款质量大幅降低,应收款多了11个亿:

存货依然高企,公司销售遇到的问题还很大:

固定资产大幅增加,在建工程也没有停下来的意思,未来固定资产如果增加到60亿,折旧肯定又要消耗一部分利润,几个亿肯定是要的:

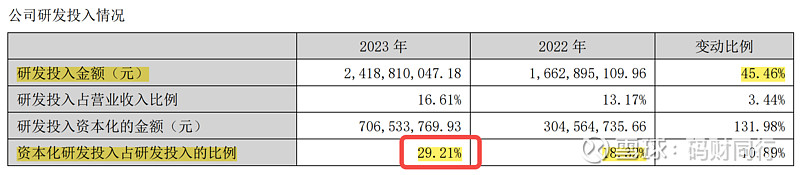

大幅增加研发费用的资本化率,否则净利润能少7个亿,这可不是靠谱的做法。一般优秀的公司资本化率基本都是0,全给扣掉。我们看看长春高新的研发费用资本化,吓人:

要知道,2023年利润也就多了4个亿,而研发资本化也多了4个亿(3.04->7.06),如果不是增加这个,扣非利润就是0增长:

合同负债降到了5年来的最低点,多多少少反应了未来的业绩不会太乐观:

来看下销售费用情况,虽然号称是一家高新研发公司,但是销售费用接近研发费用的2倍多,有点尴尬:

不过研发费用占营收是大于10%的,这个比例其实是不低的。要知道BAT的研发比例大概也就在10%的样子,研发界的扛把子华为的研发比例很高,达到了25%。

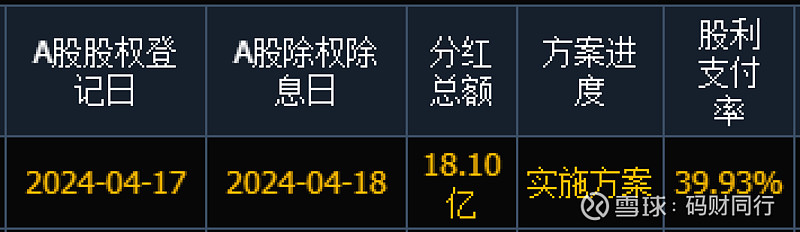

还算一个不错的就是股东回报加大了,分红率从不到10%增加到了40%,但不知道这个是否可持续。长期以来,公司分红融资比是8%左右,这可真的很低了:

【总结】

生长激素市场,水针在慢慢取代粉针的市场份额,长效水针销售额约占整个生长激素市场的11%。有分析报告预计未来生长激素复合增速在15%左右。生长激素技术迭代不算快,目前是第五代基因重组技术。长高在国内市占率70%,基本处于垄断地位。国外主要用作成人的生长激素缺乏,抗衰老。

目前面对的主要问题是新生儿出生率断崖式下降,4-5年之后应该就会逐步体现(现在业绩就已经体现了),要看生长激素的渗透率提高及新的适应症开发能不能对冲这个影响。这个其实要打一个大大的问号。

其次,公司未来还将面临持续集采的风险。这在公司被列为了第一等风险:

另外,如果未来公司的长效水针技术被其他小弟公司突破,也是个隐忧。

2024年初,作为子公司核心的金磊博士已经减持了接近90%的持股,这不是个好消息:

而大股东超达集团的质押率快接近50%,未来如果股价进一步下跌,也是相当危险。

利益相关:本人持有少量观察仓,准备认错,择机清仓。另外,本文是个人的财务分析及决策,只是记录自己的投资感悟,不构成任何投资建议,请保持自己的独立思考。