经常有些文章说:“基金经理选股业绩不如猴子飞飞标选的。”主动管理产品长期跑不赢指数,几乎成了一个教科书上的概念,甚至很多教材都以此为材料。当然,这是市场有效性理论的结论,但是在中国市场上,没有人验证过市场有效性假说,就直接引用结论,这种做法太过草率。

事实上在中国的基金市场上,主动管理能力非常重要,并且对于职业基金经理,甚至可以做出可怕的超额收益。以 @中欧基金 曹名长的中欧价值发现A为例:

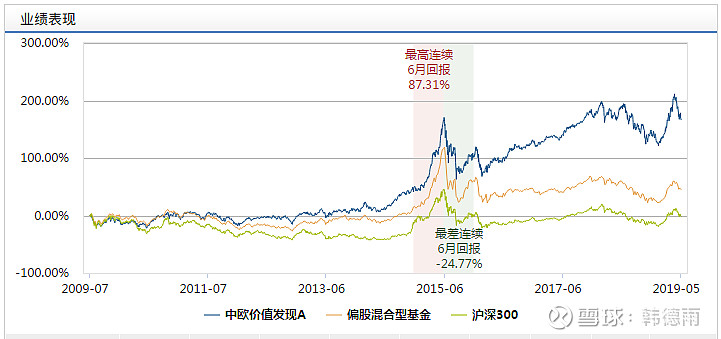

最上方蓝线是曹名长的中欧价值发现,下面黄线是市场上的偏股混合型基金平均业绩,最下面才是沪深300。如果说一段时间的超额收益是运气,那么2009到2019,十年的时间做出的超额收益这就绝对是实力了。如果有人说这只是某个经理一个人的实力,那么黄线是市场上所有基金经理共同绘制的。

所以说,主动管理能力,在A股市场上是有效且可行的。

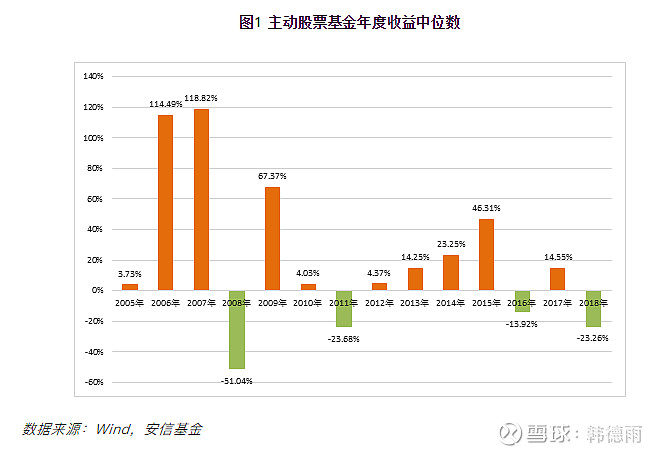

如果说这条线还不能说明问题,那么我们可以做一个全量的统计。这里非常感谢@安信基金 做了相关的数据分析。他们统计了市场上所有的股票型基金、偏股混合、甚至把股票仓位超50%的灵活配置型也纳入进来。这真的是前无古人后无来者的全面,也是我凭一己之力无法统计的,在此姑且当一个数据搬运工。

如果只看数据的中位数的话,14年中有10年都是正收益,仅4年负收益。且这四年是股市爆亏的4个年份。也就是说,只要不发生股市爆亏,主动管理型产品大体上都是能够获得正收益的。当然这个是绝对收益,但是具体比较指数如何呢?

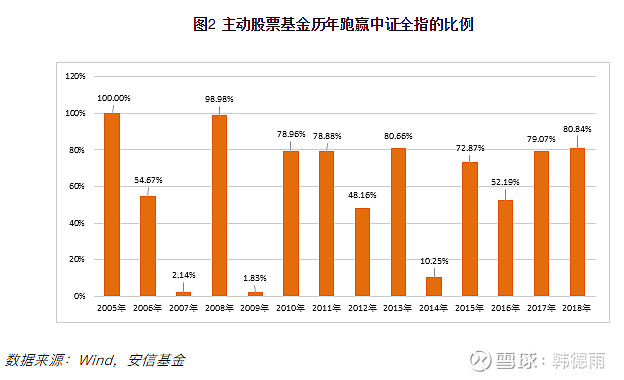

在绝大部分年份,绝大部分主动基金跑赢了上证指数。除了07、09、14这三个大涨的年份。即使如此,在这三个年份,主动管理型也必然取得了良好的收益。(感谢公募基金不能做空A股)

因此我们可以负责任的得出结论,在中国、在A股、在沪深两市,主动管理能力极为重要,主动型产品是完全能够超越跟踪指数的被动产品的。

不过,这还不是全部的结论。因为世界不是非黑即白的,基金也不是只有被动和主动之分,世上还有指数增强这种化被动为主动的产品。我们就以@富国基金 的$富国沪深300增强(F100038)$ 为例。

虽然跟踪的是沪深300,但是基金经理通过发挥主动管理能力,使业绩得到了有效的加强。这种方式,即让基金有了跟踪指数的可靠性,同时又把主动基金在A股取得的超额收益发挥的淋漓尽致。

市场不完全有效,不意味着必然放弃跟踪指数,通过指数增强型产品,是可以做到双重收割的。短期可以操作,长期投资又有超额收益。是非常好的工具产品,也只有在中国A股才能有如此的工具产品。美股的加强产品,日后再给大家整理吧。

$上证指数(SH000001)$ $沪深300(SH000300)$